בארץ:

-

המיקוד השבועי עוסק באומדן הראשון לנתוני החשבונות הלאומיים לרבעון השלישי של 2015. מהנתונים עולה כי ברבעון השלישי נרשמה צמיחה בשיעור של 2.5 אחוזים, התאוששות בהשוואה לקצב הצמיחה האפסי שנרשם ברבעון השני. בניכוי השינוי במלאים נרשמה אף צמיחה מהירה יותר של 3.5 אחוזים.

-

קצב האינפלציה האט בחודש אוקטובר לכדי 0.7- אחוז, וכבר למעלה משנה ששיעור האינפלציה מצוי ברמות שליליות.

-

קצב האינפלציה של מחירי הדירות עמד בספטמבר ברמתו הגבוהה ביותר מאז אמצע 2014.

-

בחודש ספטמבר נרשמו ירידות במדדי הפעילות הריאלית, כאשר מדד היצור התעשייתי ומדד פדיון ענפי הכלכלה רשמו ירידות של 4.3 אחוזים ו- 0.1 אחוז, בהתאמה.

-

מדד מנהלי הרכש שב באוקטבר לרמות המצביעות על צפי להתרחבות בפעילות הכלכלית, לאחר שלושה חודשים בהם הצביע המדד על צפי להתכווצות בפעילות הכלכלית.

-

שיעור המשרות הפנויות במשק ירד בחודש אוקטובר, אך נותר גבוה בהשוואה לרמה הממוצעת שנרשמה בשנים 2014-2013.

-

הירידה הקלה שנרשמה ביצוא הסחורות בחודש אוקטובר באה לידי ביטוי בירידה ביצוא לאסיה, בעוד שהיצוא ליתר היעדים התאושש מהירידה שנרשמה בספטמבר.

בעולם:

-

קצב האינפלציה בארה"ב ממשיך במגמת ההתאוששות, כאשר אינפלצית הליבה עמדה על 1.9 אחוזים, מעט מתחת ליעד האינפלציה של הפד. נתונים אלו מגדילים את ההסתברות להעלאת הריבית בארה"ב בחודש דצמבר.

-

מדד היצור התעשייתי המשיך, בניגוד לציפיות, במגמת הירידה.

-

קצב האינפלציה בגוש האירו רשם שיפור בחודש אוקטובר, אך נותר נמוך משמעותית מיעד האינפלציה של ה- ECB.

-

מדד הסנטימנט הכלכלי בגרמניה התאושש בנובמבר ממגמת הירידה, אך נותר ברמות נמוכות. המדד המקביל לגוש האירו המשיך במגמת הירידה.

-

קצב האינפלציה בבריטניה נותר בחודש אוקטובר ללא שינוי ברמה שלילית, ובמקביל קצב אינפלציית הליבה המשיך במגמת הירידה. נתונים אלו צפויים להקשות על העלאת הריבית בבריטניה בחודשים הקרובים.

-

יפן שבה למיתון שני בשנתיים האחרונות.

להלן פירוט המדדים שפורסמו בשבוע האחרון. שיעורי השינוי המוצגים בסקירה זו הם בניכוי עונתיות; שיעורי השינוי החודשיים הם לעומת חודש קודם; חישוב שיעורי השינויים הרבעוניים מתייחס לחודשים הזמינים ברבעון ; ושיעור השינוי ב- 12 החודשים האחרונים מתבסס על נתונים מקוריים.

המיקוד השבועי - החשבונות הלאומיים ברבעון השלישי של 2015

התוצר המקומי הגולמי

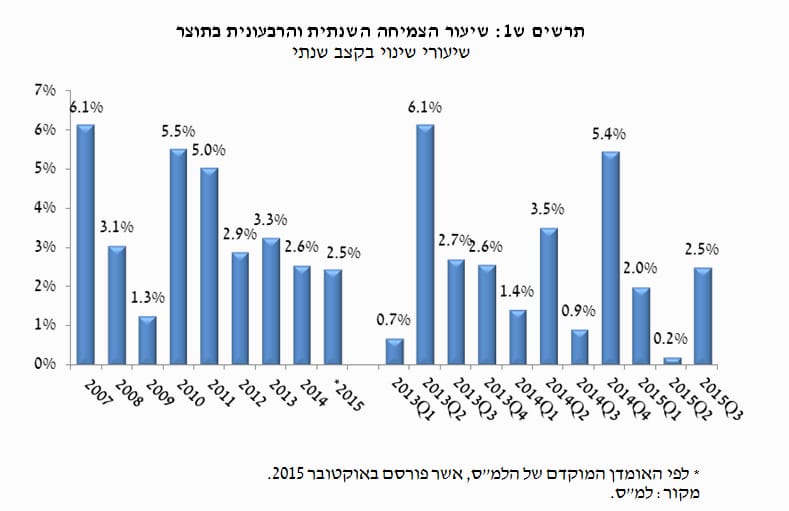

מנתוני החשבונות הלאומיים לרבעון השלישי לשנת 2015 עולה כי ברבעון זה נרשמה האצה בשיעורי הצמיחה במשק, כאשר קצב הצמיחה של התוצר המקומי הגולמי התאושש מקצב הצמיחה האפסי שנרשם ברבעון השני, ושב לקצב הצמיחה הממוצע שנרשם בשנתיים וחצי האחרונות. כך, קצב הצמיחה עמד ברבעון השלישי על 2.5 אחוזים בקצב שנתי ובמחירים קבועים, לאחר צמיחה איטית של 0.2 אחוז ברבעון הקודם (ראה תרשים ש1).

תרשים ש1: שיעור הצמיחה השנתית והרבעונית בתוצר שיעורי שינוי בקצב שנתי

* לפי האומדן המוקדם של הלמ"ס, אשר פורסם באוקטובר 2015.

מקור: למ"ס.

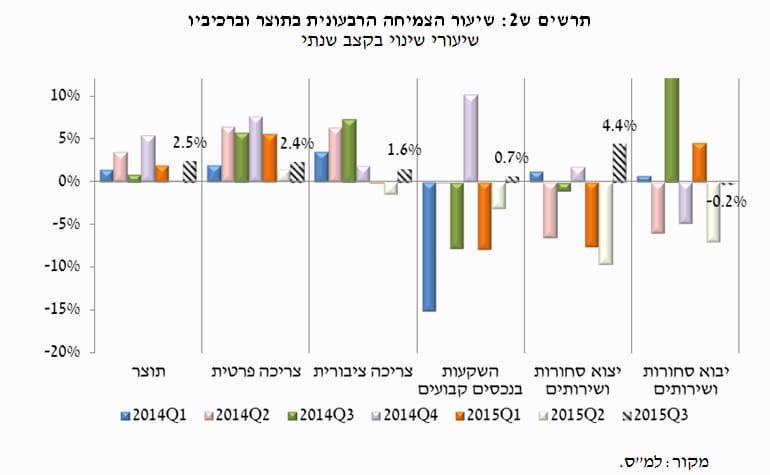

כל רכיבי הצמיחה, למעט השינוי במלאים, תרמו להאצת הצמיחה ברבעון השלישי. במסגרת זו, בכל שימושי התוצר, למעט המלאי (כלומר הצריכה הפרטית והציבורית, ההשקעה בנכסים קבועים, ויצוא הסחורות והשירותים) נרשמה ברבעון זה צמיחה חיובית (ראה תרשים ש2). מנגד, ביבוא הסחורות והשירותים נרשמה ברבעון השלישי ירידה, אם כי בקצב מתון מזה שנרשם ברבעון הקודם. השינוי במלאי גרע משמעותית מהצמיחה ברבעון השלישי, כאשר הגידול בתוצר ללא השינויים במלאי רשם צמיחה של 3.5 אחוזים.

רכיבי התוצר

•הצריכה הפרטית גדלה ברבעון השלישי ב- 2.4 אחוזים, התאוששות משיעור צמיחה של 1.5 אחוזים ברבעון הקודם. עם זאת, הקצב הנוכחי נמוך משמעותית מקצבי הצמיחה שנרשמו בין הרבעון השני של 2014 לרבעון הראשון של 2015, ועמדו בממוצע על 6.4 אחוזים. הסיבה העיקרית לצמיחה האיטית של הצריכה הפרטית ברבעונים האחרונים הינה המשך מגמת הירידה בצריכת מוצרים בני קיימא, כשבפרט נמשכת מגמת הירידה בצריכת כלי רכב ובצריכת ציוד חשמלי. מנגד, הצריכה השוטפת ממשיכה לגדול בקצב מהיר, למעלה משישה אחוזים בממוצע בארבעת הרבעונים האחרונים, כאשר ברבעון הנוכחי נרשם גידול חד בצריכת דלק חשמל ומים.

תרשים ש2: שיעור הצמיחה הרבעונית בתוצר וברכיביו שיעורי שינוי בקצב שנתי

מקור: למ"ס.

-

הצריכה הציבורית צמחה ברבעון השלישי של השנה בשיעור של 1.6 אחוזים, וזאת לאחר שני רבעונים של התכווצות. על אף השיפור בצריכה הציבורית, קצב הצמיחה של רכיב זה נותר נמוך משיעורי הצמיחה שנרשמו בשנת 2014 (4.8 אחוזים בממוצע). הסיבה העיקרית להאטה בצמיחה הינה הצריכה הביטחונית (ובעיקר היבוא הביטחוני), אשר קטנה רבעון שני ברציפות. עם זאת, קצב הירידה היה מתון משמעותית ברבעון השלישי מאשר ברבעון הקודם. מנגד, הצריכה האזרחית רשמה האצה נוספת, וצמחה ב- 3.6 אחוזים, קצב מהיר מהקצבים שנרשמו מאמצע 2013.

-

ההשקעות בנכסים קבועים צמחו ברבעון השלישי של השנה ב- 0.7 אחוז, זאת לאחר מגמת הירידה שנרשמה ברכיב זה מתחילת 2014 (למעט ברבעון האחרון של 2014). במסגרת זו נמשכה הצמיחה בבנייה, הן למגורים והן שלא למגורים, רבעון שלישי ברציפות. בהשקעות במכונות, ציוד וכלי תחבורה נרשמה האצה, לאחר הירידה ברבעון הראשון של השנה, וצמיחה איטית ברבעון השני. צמיחה חיובית נרשמה גם בהשקעות במוצרי קניין רוחני לאחר שני רבעונים של התכווצות. על אף הצמיחה שנרשמה בהשקעות בנכסים קבועים, ההשקעה המקומית הגולמית ירדה ברבעון הנוכחי ביותר מעשרה אחוזים על רקע ירידה חדה במלאים.

*בסוגריים נתוני הפרסום הקודם. שיעורי השינוי השנתיים הם על בסיס נתונים מקוריים, בעוד ששיעורי השינוי הרבעוניים הם על בסיס נתונים מנוכי עונתיות. כל הנתונים במחירים קבועים.

-

יצוא הסחורות והשירותים צמח ברבעון השלישי ב- 4.4 אחוזים, לאחר שני רבעונים של קיטון בקצב ממוצע של 8.6 אחוזים. בניכוי יצוא של חברות הזנק ויהלומים נרשמה צמיחה מהירה יותר של 9.7 אחוזים. יצוא הסחורות רשם צמיחה מתונה של 0.7 אחוז, כאשר ההתאוששות של יצוא הסחורות קוזז בירידה רביעית ברציפות ביצוא היהלומים וביצוא החקלאי. ביצוא השירותים נרשמה צמיחה מהירה יחסית של 10.1 אחוזים, לאחר שני רבעונים של התכווצות. במסגרת זו נמשכה ההתאוששות ביצוא התיירות מההשפעות השליליות של מבצע צוק איתן, אולם יצוא שירותי חברות ההזנק רשם קיטון משמעותי.

-

יבוא הסחורות והשירותים קטן ברבעון השלישי ב- 0.2 אחוז, המשך לירידה החדה שנרשמה ברבעון הקודם. ביבוא הסחורות האזרחיות נרשמה התכווצות נוספת, של 1.5 אחוזים, לאחר הירידה המהירה שנרשמה ברבעון הקודם (16.5 אחוזים). היבוא הביטחוני רשם קטן ברבעון הנוכחי, לאחר הירידה שנרשמה ברבעון הקודם, כאשר בשני רבעונים אלו נרשמה התכווצות ממוצעת של קרוב לחמישים אחוזים ביבוא הביטחוני. יבוא השירותים המשיך לצמוח, ועלה ב- 14.7 אחוזים, כשבפרט נמשכה הצמיחה המהירה בנסיעות לחו"ל (גידול ממוצע של כ- 17.3 אחוזים בארבעת הרבעונים האחרונים).

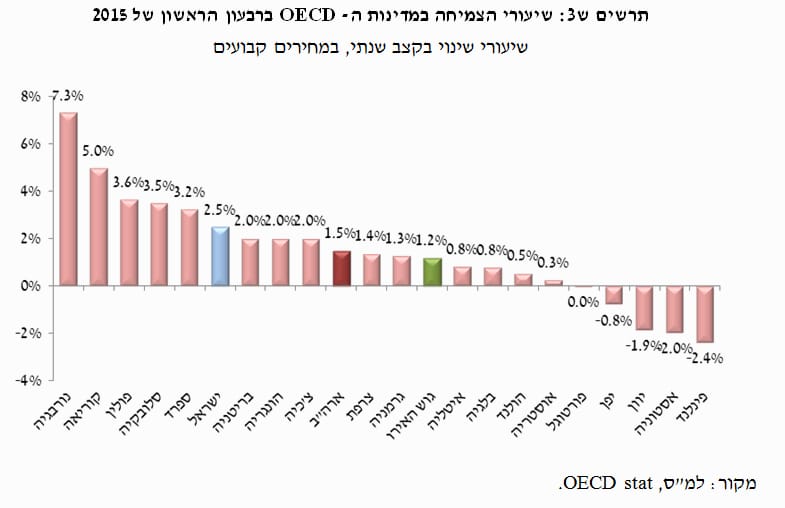

השוואה בינלאומית

הצמיחה במשק הישראלי ממשיכה להיות מהירה יחסית בהשוואה למדינות ה- OECD, ובפרט בהשוואה למדינות גוש האירו (ראה תרשים ש3) . הכלכלה האמריקאית רשמה האטה ברבעון השלישי, לאחר הצמיחה המהירה שנרשמה ברבעון השני. עם זאת, גורם משמעותי בהאטה בארה"ב, בדומה לישראל, היה השינוי במלאים.

בגוש האירו נרשמה האטה מסוימת ברבעון השלישי, על רקע האטה בצמיחת המשק הגרמני. מנגד, בצמיחת הכלכלה הצרפתית נרשמה האצה, לאחר צמיחה אפסית ברבעון הקודם, ובספרד נרשם רבעון נוסף של צמיחה מהירה משלושה אחוזים.

ביפן נרשמה צמיחה שלילית בתוצר ברבעון השלישי, המשך לרבעון הקודם. כתוצאה מכך, יפן נכנסה למיתון נוסף, השני שנרשם בשנתיים האחרונות .

בצד החיובי בלטה במיוחד נורבגיה, שרשמה קצב צמיחה מרשים של למעלה משבעה אחוזים, לאחר שני רבעונים של צמיחה אפסית.

תרשים ש3: שיעורי הצמיחה במדינות ה- OECD ברבעון הראשון של 2015

שיעורי שינוי בקצב שנתי, במחירים קבועים

מקור: למ"ס, OECD stat.

בארץ

מדד המחירים לצרכן

-

מדד המחירים לצרכן עלה בחודש אוקטובר בשיעור של 0.1 אחוז לעומת חודש קודם (לאחר חודשיים של ירידות), זאת בעיקר בשל עליית מחירי הירקות הטריים. רכיב הלבשה והנעלה רשם עלייה עונתית של 3.2 אחוזים. עליות אלו קוזזו חלקית בירידה ברכיבי התחבורה ותקשורת (1.0 אחוז), הדיור (0.4 אחוז) ואחזקת הדירה (0.8 אחוז).

-

ב- 12 החודשים המסתיימים בחודש אוקטובר, קצב האינפלציה (השינוי במדד ב- 12 חודשים) נותר שלילי וירד לקצב של 0.7- אחוז (ראה תרשים 1). קצב האינפלציה ממשיך להיות נמוך משמעותית מהגבול התחתון של יעד האינפלציה של בנק ישראל ונמצא מחוץ לטווח היעד מאז חודש יוני אשתקד. ברכיב הדיור עמד קצב האינפלציה בחודש אוקטובר על 2.0 אחוזים, הקצב הנמוך ביותר מאז אוגוסט 2008.

תרשים 1: קצב האינפלציה

שיעור השינוי במדד המחירים לצרכן, כל חודש לעומת החודש המקביל לו אשתקד

|

|

2011 |

2012 |

2013 |

2014 |

3Q2014 |

4Q2014 |

1Q2015 |

2Q2015 |

3Q2015 |

|

תוצר מקומי גולמי |

5.0% |

2.9% |

3.3% |

2.6% |

0.9%

(0.2%) |

5.4%

(6.3%) |

2.0%

(2.0%) |

0.2%

(0.1%) |

2.5% |

|

תוצר עסקי |

5.8% |

2.6% |

3.4% |

2.3% |

1.6%-

(2.3%-) |

7.5%

(8.0%) |

1.6%

(1.6%) |

0.9%-

(1.3%-) |

2.7% |

|

צריכה פרטית |

3.4% |

2.2% |

3.9% |

3.7% |

5.8%

(5.7%) |

7.6%

(7.8%) |

5.7%

(6.1%) |

1.5%

(1.0%) |

2.4% |

|

צריכה ציבורית |

2.4% |

3.7% |

4.0% |

3.3% |

7.4%

(4.7%) |

1.9%

(4.2%) |

0.1%-

(0.2%-) |

1.5%-

(0.2%-) |

1.6% |

|

השקעה בנכסים קבועים |

14.6% |

3.6% |

3.6% |

2.0%- |

7.8%-

(8.3%-) |

10.1%

(9.8%) |

7.9%-

(7.5%-) |

3.1%-

(4.1%-) |

0.7% |

|

יצוא סחורות ושירותים |

8.9% |

0.9% |

0.1% |

1.5% |

1.0%-

(3.1%-) |

1.8%

(1.5%) |

7.6%-

(9.5%-) |

9.6%-

(9.3%) |

4.4% |

|

יבוא סחורות ושירותים |

10.4% |

2.3% |

0.5% |

3.0% |

19.2%

(15.5%) |

4.8%-

(3.1%-) |

4.6%

(4.1%) |

7.0%-

(5.7%-) |

0.2%- |

|

תוצר לנפש |

3.1% |

1.0% |

1.3% |

0.6% |

1.1%-

(1.8%-) |

3.2%

(4.0%) |

0.1%

(0.1%) |

1.6%-

(1.7%-) |

0.4% |

|

צריכה פרטית לנפש |

1.5% |

0.4% |

2.0% |

1.7% |

3.7%

(3.6%) |

5.3%

(5.5%) |

3.7%

(4.0%) |

0.3%-

(0.9%-) |

0.3% |

מקור: למ"ס.

-

הורדת שיעור מע"מ אשר נכנסה לתוקף בחודש אוקטובר טרם השפיעה מהותית על מדד מחירים לצרכן. ניסיון העבר מראה כי הורדת המע"מ בשיעור של נקודת אחוז צפויה לגרוע כחצי אחוז מקצב האינפלציה. התמסורת בין שיעור מע"מ לבין מדד המחירים אינה מיידית, והשפעת המהלך צפויה להתפרס על פני שלושת החודשים הקרובים.

-

קצב האינפלציה של מדד מחירי הדירות (אשר לא נכלל במדד המחירים לצרכן) לחודשים אוגוסט-ספטמבר נותר בשיעור של 6.6 אחוזים (לעומת החודש המקביל אשתקד, ראה תרשים 2), הקצב המהיר ביותר מאמצע 2014.

-

תרשים 2: קצב האינפלציה במדד מחירי הדירות

שיעור השינוי במדד מחירי הדירות, כל חודש לעומת החודש המקביל לו אשתקד

מקור: למ"ס.

פעילות ריאלית

- מדד היצור התעשייתי ירד בחודש ספטמבר ב- 4.3 אחוזים, לאחר העלייה שנרשמה בחודש אוגוסט. הירידה שנרשמה בחודש זה באה לידי ביטוי בכל רמות הטכנולוגיה, כאשר בענפי הטכנולוגיה העילית והמעורבת-עילית נרשמו ירידות של 5.2 ו- 3.7 אחוזים, בהתאמה.

תרשים 3: מדד היצור התעשייתי

במחירים קבועים, ממוצע 2011 = 100

מקור: למ"ס

- במדד פדיון ענפי הכלכלה של חודש ספטמבר נרשמה ירידה קלה של 0.1 אחוז (ראה תרשים 4) לעומת החודש הקודם. עם זאת, רמתו הנוכחית של המדד נותרה גבוהה מהרמה הממוצעת במחצית הראשונה של השנה.

תרשים 4: מדד פדיון ענפי הכלכלה

במחירים קבועים, ממוצע 2011 = 100

מקור: למ"ס

הלכי רוח

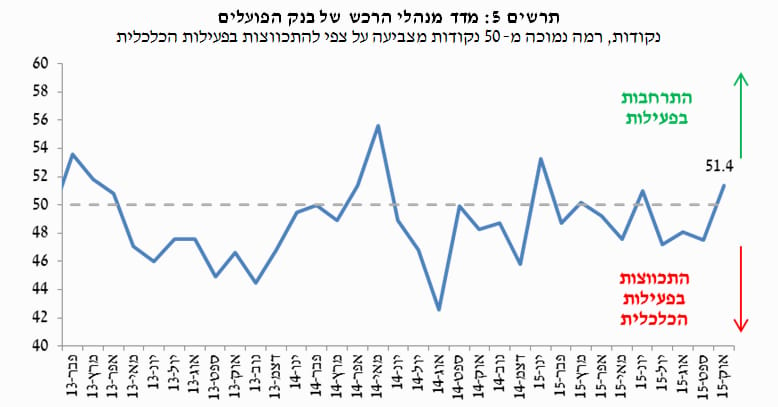

- מדד מנהלי הרכש של בנק הפועלים לחודש אוקטובר עלה מעבר לרמת 50 הנקודות, ומצביע לראשונה לאחר שלושה חודשים על צפי להתרחבות בפעילות הכלכלית. כך, המדד עלה ב- 3.9 נקודות לרמה של 51.4 נקודות (ראה תרשים 5). כלל רכיבי המדד, למעט הביקושים ליצוא, מצביעים כעת על צפי להתרחבות בפעילות הכלכלית, אולם, לדברי הבנק, מדובר כרגע על תצפית בודדת.

תרשים 5: מדד מנהלי הרכש של בנק הפועלים נקודות, רמה נמוכה מ- 50 נקודות מצביעה על צפי להתכווצות בפעילות הכלכלית

מקור: בנק הפועלים

שוק העבודה

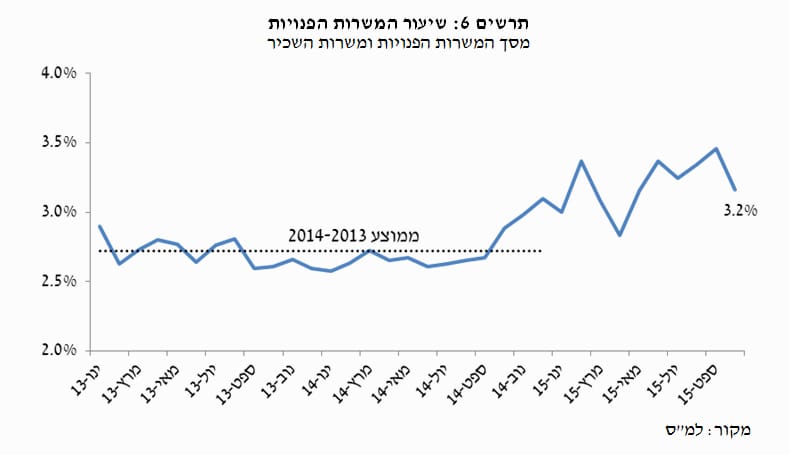

•בחודש אוקטובר נירשמו 83.9 אלף משרות פנויות (נתונים מקוריים), ירידה של כ- 8 אחוזים בהשוואה לחודש ספטמבר. אחוז המשרות הפנויות מסך המשרות הפנויות ומשרות השכיר במשק ירד ב- 0.3 נקודת אחוז לכדי 3.2 אחוזים, אך נותר גבוה בהשוואה לרמה הממוצעת שנרשמה בשנים 2014-2013 (ראה תרשים 6).

תרשים 6: שיעור המשרות הפנויות מסך המשרות הפנויות ומשרות השכיר

מקור: למ"ס

סחר חוץ

- בחודש אוקטובר נרשמה ירידה של 0.2 אחוז ביצוא הסחורות (ללא אניות, מטוסים ויהלומים), המשך לירידה החדה (כ- 7.8 אחוזים) שנרשמה בחודש ספטמבר. מהתפלגות היצוא לפי מדינות לחודש אוקטובר עולה כי היצוא לאסיה ירד ב-2.7 אחוזים לאחר ירידה דומה בספטמבר, בעוד היצוא לארה"ב ולאיחוד האירופי עלה ב- 2.6 ו-3.6 אחוזים באוקטובר, בהתאמה. היצוא ליתר הארצות עלה ב- 0.8 אחוז באוקטובר לאחר הירידה המשמעותית (18.4 אחוזים) בחודש שעבר.

תרשים 7: התפלגות היצוא לפי קבוצת מדינות משקל מסך יצוא הסחורות הישראלי

בעולם

ארה"ב

- מדד המחירים לצרכן בארה"ב עלה בחודש אוקטובר ב- 0.2 אחוז ביחס לחודש הקודם, כאשר מדד הליבה (המדד ללא רכיבי המזון והאנרגיה) רשם שיעור גידול דומה. קצב האינפלציה (שיעור השינוי ב- 12 החודשים האחרונים) עמד אף הוא על 0.2 אחוז, עלייה של 0.2 נקודת אחוז ביחס לחודש הקודם. קצב אינפלציית הליבה עמד על 1.9 אחוזים, ללא שינוי ביחס לחודש הקודם, וקרוב ליעד האינפלציה של הפד (העומד על 2.0 אחוזים, ראה תרשים 8). נתונים אלו מחזקים את ההערכה כי הפד יעלה את הריבית בפגישתו הקרובה בחודש דצמבר.

תרשים 8: קצב האינפלציה בארה"ב

שיעור שינוי, כל חודש ביחס לחודש המקביל לו אשתקד

- מדד הייצור התעשייתי בארה"ב ירד, בניגוד לציפיות, בשיעור של 0.2 אחוז בחודש אוקטובר בהשוואה לחודש הקודם (ירידה בשיעור זהה חודש שני ברציפות). שיעור נמוך מהתחזיות. הירידה נובעת בין היתר, מירידה בייצור הנפט. קצב הגידול השנתי (כל חודש לעומת החודש המקביל אשתקד) ממשיך במגמת ההאטה, והתמתן לכדי 0.3 אחוז, הקצב האיטי ביותר מאז סוף שנת 2009 ).

תרשים 9: מדד היצור התעשייתי בארה"ב שיעור שינוי, כל חודש ביחס לחודש המקביל לו אשתקד

אירופה

- קצב האינפלציה (שיעור השינוי ביחס לחודש המקביל אשתקד) של מדד המחירים לצרכן בגוש האירו עמד בחודש אוקטובר על 0.1 אחוז, שיעור גבוה מהציפיות. גם קצב האינפלציה של מדד הליבה (המדד הכולל ללא מזון, אנרגיה, טבק ואלכוהול) היה מהיר מהציפיות ועמד על 1.1 אחוזים. עם זאת, קצב האינפלציה בגוש האירו ממשיך להיות נמוך משמעותית מיעד האינפלציה של ה- ECB.

תרשים 10: קצב האינפלציה בגוש האירו שיעור שינוי, כל חודש ביחס לחודש המקביל לו אשתקד

-

מדד הסנטימנט הכלכלי של ה- ZEW לגרמניה התאושש ממגמת הירידה שנרשמה מתחילת השנה. כך, המדד עלה בחודש נובמבר ב- 8.5 נקודות לעומת חודש אוקטובר, שיעור גבוה מציפיות, ועומד כעת על רמה של 10.4 נקודות (ראה תרשים 11). עם זאת, רמתו הנוכחית של המדד עדיין נמוכה מהממוצע ארוך הטווח (כ- 25 נקודות). השיפור במדד נובע מהרמה הגבוהה של הצריכה בגרמניה, מהפיחות של האירו ומהמשך ההתאוששות בכלכלת ארה"ב, כאשר הפיגועים בפריז לא מנעו את העלייה של המדד.

-

מנגד, מדד הסנטימנט הכלכלי של ה- ZEW לגוש האירו המשיך בחודש נובמבר במגמת הירידה שלו, בניגוד לציפיות, וירד ב- 1.8 נקודות לרמה של 28.3 נקודות.

תרשים 11: מדד הסנטימנט הכלכלי של ה- ZEW

- קצב האינפלציה (שיעור השינוי ביחס לחודש המקביל אשתקד) של מדד המחירים לצרכן בבריטניה, נותר באוקטובר ללא שינוי בשיעור של מינוס 0.1 אחוז. במקביל, קצב אינפלצית הליבה ירד בחודש אוקטובר לרמתו הנמוכה ביותר מאז משבר הסאב-פריים, ועמד על 0.7 אחוז. נתונים אלו מצביעים על היעדר לחצים אינפלציוניים משמעותיים וצפויים לתרום להותרת הריבית ללא שינוי בחודשים הקרובים ברמה של 0.5 אחוז.

תרשים 12: קצב האינפלציה בבריטניה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.