קרן מיטב מניות BUY SIDE של מיטב דש [5104153], הוקמה בשנת 2004, והתמקדה במניות תא-25. באוקטובר שנת 2013 בוצע בקרן שינוי מדיניות כדי לפתוח את קרן הנאמנות למניות כללי שתביא לידי ביטוי הן את יכולות הניתוח של מחלקת המחקר בראשה עומד ניר זוננברג והן של מנהל ההשקעות שי עסיס. מכיוון שלפי המדיניות הקודמת הקרן הייתה מוגבלת להשקעה במניות ממדד ת”א 25 בלבד היה צורך לשנות את המדיניות בכדי לאפשר חשיפה לניירות ערך נוספים הן בארץ והן בחו”ל. על פי אתר פאנדר נכון לתאריך 29.10.15 הקרן מדורגת במקום רביעי מתוך 42 קרנות בקטגוריית מניות כללי עם תשואה של 18.51%.

ניהול הקרן ואסטרטגיה

אסטרטגיית ההשקעות עליה מתבסס מנהל הקרן שי עסיס היא בחירת ניירות ערך אשר לדעתו נסחרים מתחת לערכם הכלכלי. בחירת הניירות מבוססת בעיקרה על אנליזה של מחלקת המחקר של בית ההשקעות ושל מנהל ההשקעות בקרן.

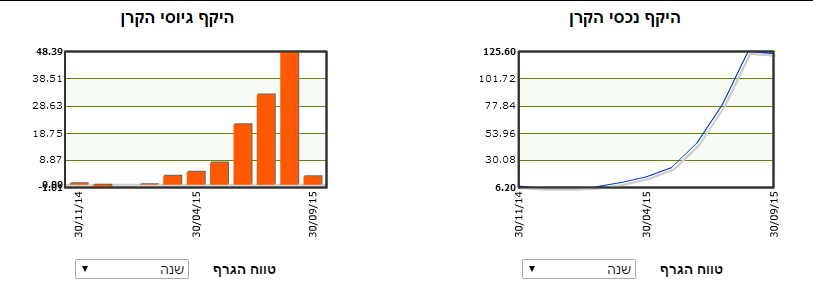

היקף נכסים

היקף הנכסים בקרן עומד על 123.80 מיליון ש"ח (30.9.15), הקרן הצליחה לגייס 48.39 מיליון בחודש אוגוסט. המגמה המשיכה למרות הירידות החדות בשוקים ובמיוחד בחודש ספטמבר בגיוס של 3.1 מיליון שקל. בחודש יולי גייסה הקרן 32.74 מיליון שקל.

הרכב הקרן

לפי תשקיף הקרן, שווי המניות לא יפחת מ־50% ולא יהיה גבוה מ־120%. נכון ליום 30.7.15, לפי נתוני FUNDER יש לקרן 62 מניות ישראליות שהם 63.42%, 7 מניות חול שהם 6.37%. 3 אג”ח קונצרני שהם 2.60% וכל השאר מושקע בפיקדונות, ואופציה אחת.

הרכיב האג"חי

3 אג”ח קונצרני בעלות דירוג B+ שהם 2.60% וממוצע חיים של 4.31 שנים לפי נתונים 30.7.15. לדברי שי עסיס “מכיוון שהקרן היא קרן מנייתית, החשיפה לאגרות חוב קונצרניות היא בעיקרה לאגרות המאופיינות בתשואה לפדיון יחסית גבוהה (לעיתים דו ספרתית). כרגע התשואות לפדיון באגרות חוב בדירוג A רחוקה מאוד מרמות התשואה שאנחנו מחפשים בהשקעות שלנו בקרן זו, אך ייתכן שרכיב האג”ח יגדל בעתיד אם ייווצרו הזדמנויות באגרות החוב הקונצרניות”.

דמי ניהול

דמי ניהול השנתיים של הקרן הם 0.6%, במקום השני בקטגוריית מניות כללי כשמעליהם הקרן במקום הראשון היא קרן מחקה, כלומר הקרן מציגה את דמי הניהול הנמוכים ביותר מבין הקרנות המנוהלות בקטגוריה.

ביצועי הקרן

מדד שארפ משקלל את התשואה עם רמת התנודתיות של הקרן הנמדדת בסטיות תקן. הנחה מקובלת היא שאם אין שינוי באישיות המנהלת את הקרן, ביצועים טובים בעבר מעידים גם על ביצועים טובים בעתיד. המדד הוא יחסי, כלומר בהתאם לקטגוריה הומוגנית. השארפ המוצג באתר FUNDER מוכפל במאה לצורך דיוק. שארפ הקרן הוא 37.98 עם סטיית תקן של 2.17. מראה שלמרות התנודתיות בשוק המניות הקרן עדין יציבה ומצליחה להשיג תשואות יפות.

דבר מנהל הקרן

שי עסיס, מנהל ההשקעות בקרן אומר כי בבחירת נייר ערך (מניות או אג”ח), הוא “מחפש ראשית הזדמנויות בחברות בעלות פעילות שניתנת להבנה ולניתוח”. לדבריו, הוא “מעדיף חברות שאופק הפעילות שלהן מלווה בצמיחה ובגידול ברווחיות. כמובן שהתנהלות ההנהלה ובעל השליטה היא גם פרמטר חשוב שנבחן. כאשר מאפיינים אלו משתלבים עם שווי שוק שלהערכתנו נמוך מספיק מהשווי הכלכלי אני מחליט לרכוש את הנייר”.

מבחינת חשיפה לחו”ל, הרי שזו יכולה להשתנות בעתיד כפונקציה של מס’ הזדמנויות ההשקעה שנמצאות בחו”ל לעומת הארץ. שי עסיס מציין כי “יכולת הניתוח ואיתור ההזדמנויות השקעה בארץ עדיין יותר גבוהה לעומת חו”ל לאור היכרות רבת השנים עם החברות המקומיות, הקשר הבלתי אמצעי מולן והיכולת להבין את הסביבה העסקית שלהן בצורה טובה יותר”.

שער הקרן

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.