בארץ:

-

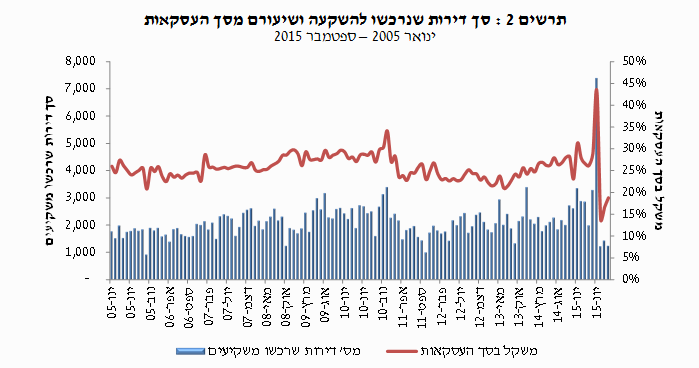

המיקוד השבועי עוסק בסקירת ענף הנדל"ן למגורים בחודש ספטמבר 2015. בחודש זה נרשמה ירידה נוספת של 25 אחוזים, במספר העסקאות, המיוחסת בחלקה לחגי תשרי. סך רכישות המשקיעים עמד על 1.2 אלף דירות בלבד, הרמה הנמוכה ביותר מאז אוקטובר 2005.

-

בחודש אוקטובר נרשמה הרעה בשוק העבודה, כאשר שיעור האבטלה עלה ל- 5.3 אחוזים לצד ירידה בשיעור ההשתתפות. עם זאת, נרשם גידול במספר המועסקים בהיקף משרה מלאה.

-

בחודש אוקטובר המדד המשולב התאושש מקצב הצמיחה האיטי שנרשם בספטמבר.

-

במדד פדיון רשתות השיווק בחודש אוקטובר נרשמה ירידה.

-

ריבית בנק ישראל נותרה ללא שינוי ברמה של 0.1 אחוז.

-

בחודש ספטמבר נרשמה ירידה ביצוא השירותים שבאה לידי ביטוי בירידה ברכיבי יצוא השירותים העיקריים.

-

על פי נתוני הלמ"ס, ההוצאה הלאומית לחינוך בשנת 2012 עמדה על 6.5 אחוזים מהתוצר.

בעולם:

-

בארה"ב נתוני התוצר ברבעון השלישי עודכנו מעלה לכדי 2.1 אחוזים.

-

מדד מנהלי הרכש של Markit למגזר התעשייה האמריקאי לחודש נובמבר ממשיך להצביע על התרחבות בפעילות הכלכלית, למרות הירידה שנרשמה בחודש זה.

-

בחודש אוקטובר נרשם גידול בארה"ב בהיקף ההזמנות של מוצרים בני קיימא.

-

מדד מנהלי הרכש המשולב לחודש נובמבר ממשיך להצביע על התרחבות הפעילות הכלכלית בגוש האירו.

-

בגרמניה נרשמה צמיחה בשיעור של 1.3 אחוזים ברבעון השלישי של השנה.

-

קצב הצמיחה בבריטניה האט ברבעון השלישי לכדי 2.3 אחוזים.

-

ביפן נרשמה האצה בקצב האינפלציה.

בספטמבר נרכשו 6.6 אלפי דירות, ירידה חדה של 25 אחוזים בהשוואה לחודש הקודם וירידה של 20 אחוזים בהשוואה לספטמבר אשתקד. ירידה זו מיוחסת בחלקה לחגי תשרי . עם זאת יודגש כי רמה זו של עסקאות הינה הנמוכה ביותר מאז אפריל 2014, עם תחילת ההמתנה לתוכנית מע"מ אפס. בנוסף, ניתוח ראשוני של העסקאות בחודש אוקטובר מצביע על רמה נמוכה של עסקאות גם בחודש זה. בכך עומדת רמת העסקאות הממוצעת בספט'-אוק' השנה על רמתה הנמוכה ביותר מאז ספטמבר-אוקטובר 2011 אשר עמדו בצל המחאה החברתית.

משקל המשקיעים בסך העסקאות בחודש ספטמבר עמד על קרוב ל- 19 אחוזים, עלייה של שתי נקודות אחוז בהשוואה לחודש הקודם, אבל שיעור זה עדיין נמוך משמעותית בהשוואה לחלקם של המשקיעים בסך העסקאות טרם הכבדת המיסוי על דירות אלו בסוף חודש יוני. במונחים כמותיים הסתכמו רכישות המשקיעים בחודש ספטמבר ב-1.2 אלף דירות, ירידה של 14 אחוזים בהשוואה לחודש הקודם והרמה הנמוכה ביותר מאז אוקטובר 2005 (ראה תרשים ש2).

ניתוח הנתונים מלמד כי הגידול במשקל המשקיעים בחודש ספטמבר מתרכז בשני אזורים, נתניה ובאר-שבע (בניכוי שני אזורים אלו נותר משקל המשקיעים ללא שינוי מהותי). באזור נתניה הגידול במשקל המשקיעים (של 9 נקודות אחוז, ל-26 אחוזים), חל חרף ירידה של 10 אחוזים ברכישות המשקיעים באזור, והוא מבטא בעיקר ירידה בשיעור חד יותר, של 50 אחוזים, ברכישת דירות למגורים באזור (הן של זוגות צעירים והן משפרי דיור). יצוין כי ירידה חריגה זו מיוחסת במידה רבה לפרויקט רחב היקף המשווק באחד הישובים באזור.

באזור ב"ש, הגידול במשקל המשקיעים (גידול של 6 נקודות אחוז, ל-22 אחוזים) בחודש ספטמבר מבטא גם גידול כמותי ברכישות המשקיעים באזור. גידול זה עמד על 25 אחוזים, אולם במונחים כמותיים, על רקע רמות השפל ברכישות המשקיעים מאז הכבדת המיסוי עליהם, מדובר בתוספת רכישות של 40 דירות בלבד. בנוסף, יש לציין כי זהו האזור היחידי בו נרשם גידול ברכישות המשקיעים בחודש ספטמבר. ניתוח הממצאים מלמד כי חל גידול משמעותי במשקלם של משקיעים שאינם תושבי האזור בסך רכישות המשקיעים באזור זה. כך, בעוד שבמחצית הראשונה של 2015, עמד שיעור המשקיעים המקומיים (תושבי אזור ב"ש) על 44 אחוזים מסך רוכשי דירות להשקעה באזור, ירד שיעור זה לשליש בלבד בחודש ספטמבר. יתכן והגידול במשקלם של המשקיעים שאינם תושבי האזור מבטא קושי במימון רכישת דירה להשקעה באזור מגוריהם (חלק הארי שלהם מתגורר באזור ת"א וירושלים) ו/או רצון להימנעות מהמיסוי הכבד יותר, במונחים אבסולוטיים, באזורים בהם המחירים גבוהים יותר . בהקשר זה יש לציין כי השכר החציוני למשק בית שרכש דירה להשקעה באזור ב"ש בחודש ספטמבר עמד על 21.6 אלפי ש''ח, נמוך ב-15 אחוזים מרמת השכר של המשקיעים באזור זה בחודש יוני, טרם הכבדת המיסוי. במקביל, מחיר הדירה שרכשו היה נמוך גם כן ב- 15 אחוזים.

.

.

רכישות הזוגות הצעירים רשמו ירידה של 27 אחוזים בחודש ספטמבר בהשוואה לחודש הקודם וירידה של 9 אחוזים בהשוואה לתקופה המקבילה אשתקד. הירידה ברכישות הזוגות הצעירים הקיפה את כל האזורים, והיא בולטת במיוחד באזור נתניה (ירידה של 42 אחוזים) ואזור רחובות (33 אחוזים).

ירידה חדה, של 27 אחוזים, נרשמה גם בסך הדירות שרכשו משפרי הדיור בחודש ספטמבר. זאת בהמשך לירידה בשיעור מצטבר של 30 אחוזים בחודשים יולי-אוגוסט, בהשוואה לרמות השיא שנרשמו ברכישות סגמנט זה של השוק בחודש יוני. ירידה חדה זו ברכישות משפרי הדיור מאז חודש יולי עשויה להיות מוסברת בין היתר בירידה החדה בפעילות המשקיעים. בהקשר זה יש לציין כי בחודש יוני, בו נרשמה רמת שיא ברכישות משפרי הדיור (כמו גם המשקיעים, טרם הכבדת המיסוי עליהם), ריכזו המשקיעים 40 אחוזים מסך הדירות שמכרו משפרי הדיור. מאז יולי ירד שיעור זה לממוצע של 14 אחוזים בלבד.

בארץ

שוק העבודה

-

נתוני סקר כוח אדם לחודש אוקטובר מצביעים על הרעה בשוק העבודה. כך, שיעור האבטלה עלה ב- 0.2 נקודת אחוז לכדי 5.3 אחוזים. בנוסף, נרשמה ירידה של 0.2 נקודת אחוז בשיעור ההשתתפות שעומד כעת על 64.0 אחוזים, לאחר ירידה של 0.3 אחוז בחודש קודם. כתוצאה מהעלייה בשיעור האבטלה והירידה בשיעור ההשתתפות נרשמה ירידה של 0.2 נקודת אחוז בשיעור התעסוקה, אך זה מוסיף להיות גבוה ועומד על 60.7 אחוזים.

-

בחינת שוק העבודה בגילאי העבודה העיקריים (גילאים 25 עד 64) לחודש אוקטובר מראה כי נרשמה מגמה מעורבת. כך, שיעור האבטלה עלה ב- 0.2 נקודת אחוז לכדי 4.6 אחוזים, ומנגד שיעור ההשתתפות עלה ב- 0.1 נקודת אחוז לכדי 80.3 אחוזים. כתוצאה מכך, שיעור התעסוקה נותר ברמה של 76.6 אחוזים בדומה לחודשים אוגוסט- ספטמבר.

-

נתוני התעסוקה לפי היקף משרה הצביעו על שיפור בחודש אוקטובר, לאחר ההרעה שנרשמה בחודשיים הקודמים. בחודש אוקטובר שיעור המועסקים במשרה מלאה עלה ב- 7.5 נקודות אחוז לכדי 68.7 אחוזים, בעוד ששיעור המועסקים במשרה חלקית ירד ב- 2.8 נקודות אחוזים לכדי 26.4 אחוזים.

פעילות ריאלית

-

המדד המשולב של בנק ישראל עלה בחודש אוקטובר ב- 0.3 אחוז, ושב לקצב שנרשם בחודשים האחרונים לאחר גידול מתון יותר בחודש ספטמבר. הגורמים המרכזיים שתרמו לעלייה במדד המשולב, הינם העלייה ביבוא מוצרי הצריכה וביבוא התשומות לייצור (לאחר ירידות חדות שנרשמו ברכיבים אלה בחודש הקודם). מנגד, הירידה בייצוא התעשייתי והירידה בשיעור המשרות הפנויות קיזזו חלקית את עליית המדד (ראה תרשים 3).

-

במדד פדיון רשתות השיווק בחודש אוקטובר נרשמה ירידה של 1.1 אחוזים בהמשך לירידה שנרשמה בחודש ספטמבר. עם זאת, ממוצע המדד מתחילת שנת 2015 גבוה ב- 2.0 אחוזים ביחס לתקופה המקבילה אשתקד (ראה תרשים 4).

-

מדיניות מוניטארית

-

בנק ישראל הותיר את הריבית לחודש דצמבר ללא שינוי ברמה של 0.1 אחוז. הגורמים העיקריים להחלטה הם, בין היתר:

-

סביבת האינפלציה המושפעת בטווח הקצר מגורמים חד פעמיים ובהם ירידת מחירי הסחורות;

-

החשש כי ההתאוששות שנרשמה ביצוא ברבעון השלישי היא זמנית;

-

הורדת תחזית הצמיחה העולמית על ידי ה- OECD.

-

חברי הוועדה המוניטארית ציינו שהמדיניות המוניטרית המרחיבה תימשך, להערכתם, זמן רב.

סחר חוץ

-

יצוא השירותים בחודש ספטמבר הסתכם בהיקף של 2.7 מיליארד דולר, ירידה של 3.6 אחוזים ביחס לחודש הקודם (שבו נרשמה ירידה של 6.0 אחוזים). בחודשים אוגוסט וספטמבר לא נרשם ייצוא שירותי חברות הזנק (ראה תרשים 5).

-

הירידה ביצוא השירותים העסקיים האחרים בספטמבר לעומת אוגוסט, ללא חברות הזנק המהווה יותר משני שליש מסך יצוא השירותים במשק, התמתנה. כך, נרשמה ירידה של 1.6 אחוזים לעומת 5.2 אחוזים בחודש קודם.

-

יצוא שירותי התיירות בחודש ספטמבר ירד בשיעור של 11.4 אחוזים לעומת חודש אוגוסט שבו נרשמה עלייה בהיקף 5.2 אחוז.

-

חינוך

-

השבוע התפרסמו נתוני ההוצאה לאומית לחינוך בישראל בהשוואה למדינות ה- OECD לשנת 2012. מהנתונים עולה כי ההוצאה הלאומית לחינוך בישראל מהווה 6.5 אחוזים מהתוצר, לעומת ממוצע של 5.3 אחוזים במדינות ה-OECD . אחוז המימון הציבורי מתוך ההוצאה הלאומית לחינוך עמד על 77.1 אחוזים לעומת ממוצע של 83.5 אחוזים בקרב מדינות ה- OECD, כאשר הפער נרשם בעיקר בהבדל בין המימון הציבורי לפרטי לחינוך על-תיכוני וגבוה. יש לציין כי המימון לחינוך מסך ההוצאה הציבורית בישראל היה גבוה ביחס לשאר המדינות ב-OECD ועמד על 12.8 אחוזים לעומת 11.5 אחוזים בממוצע בקרב כלל מדינות הארגון, זאת בשל שיעורה הגבוה של האוכלוסייה הצעירה (ראה הרחבה בהמשך). ההוצאה לחינוך לתלמיד במונחי PPP נמוכה בכל דרגי החינוך מממוצע ה- OECD, ועומדת על 7,903 דולר לתלמיד לעומת הממוצע בארגון העומד 10,220 דולר. הפער בין נתוני ההוצאה הלאומית לחינוך באחוזי תוצרלבין נתוני ההוצאה הלאומית לחינוך לתלמיד מקורו בשיעור האוכלוסייה הצעירה בישראל (עד גיל 24). כך, שיעור האוכלוסייה הצעירה בישראל מהווה 43.4 אחוזים מכלל האוכלוסייה, בהשוואה ל- 28.5 אחוזים מקרב ממוצע מדינות ה- OECD.

בעולם ארה"ב

-

מנתוני האומדן השני לצמיחת התוצר ברבעון השלישי עולה כי קצב הצמיחה עודכן כלפי מעלה לשיעור של 2.1 אחוזים (1.5 אחוזים באומדן הראשוני). העדכון כלפי מעלה של נתוני התוצר נבעו, בין היתר, מעדכון קצב הגידול בצריכה הפרטית והציבורית וירידה איטית יותר במלאים. בניכוי השינוי במלאים עמד קצב הצמיחה על 2.7 אחוזים. נתוני צמיחה אלו תורמים להערכה כי הפד יעלה את הריבית בחודש הבא.

-

מדד מנהלי הרכש של Markit למגזר התעשייה בחודש נובמבר ירד ב- 1.4 נקודות לכדי 52.6 נקודות זאת בניגוד לציפיות הכלכלנים שצפו מדד גבוה יותר. זהו הנתון הנמוך ביותר שנמדד מאז אוקטובר 2013 ומצביע על צמיחה מתונה יותר בפעילות הכלכלית. הגורמים לירידה במדד נבעו בין היתר מירידה בהיקף ההזמנות החדשות, בהיקף הייצור וגידול מתון יותר בהיקף המשרות חדשות.

-

מדד אמון הצרכנים של Conference Board לחודש נובמבר ירד ב- 7.2 נקודות לכדי 90.4 נקודות, מתחת לתחזיות הכלכלנים. הירידה במדד נבעה מפסימיות של הצרכנים כלפי שוק העבודה בששת החודשים הקרובים (בניגוד לנתוני התעסוקה החיוביים שהתפרסמו מוקדם יותר החודש), ונרשמה ירידה במספר האנשים שצופים שיפור במצב העסקי בששת החודשים הקרובים.

-

מדד אמון הצרכנים הסופי של אוניברסיטת מישיגן ורויטרס בחודש נובמבר רשם עלייה מתונה ביחס להערכות המוקדמות. כך, המדד עלה מ- 90.0 נקודות באוקטובר לכדי 91.3 נקודות בחודש נובמבר (אומדן ראשון 93.1 נקודות). הערכת מצב חיובית יותר של הצרכנים, הן ברמה הגלובלית והן בכלכלה האמריקאית היו מהגורמים שהביאו לשיפור במדד.

-

בחודש אוקטובר נרשמה עלייה של 3.0 אחוזים בהזמנות מוצרים בני-קיימא, המצביעה על התחזקות מסוימת של המגזר היצרני. ללא הזמנות מוצרי כלי תחבורה, הנוטים להיות תנודתיים, נרשם גידול של 0.5 אחוז בהזמנות מוצרים בני קיימא ביחס לחודש ספטמבר

-

קצב האינפלציה של מדד מחירי הצריכה הפרטית (ה- PCE) עמד בחודש אוקטובר על 0.2 אחוז. קצב האינפלציה של מדד הליבה נותר ללא שינוי ברמה של 1.3 אחוזים בשנה האחרונה. קצבי האינפלציה הנוכחיים ממשיכים להיות נמוכים משמעותית מיעד האינפלציה של הפד העומד על 2.0 אחוזים.

-

מדד מנהלי הרכש המשולב של Markit (אומדן סופי) לגוש האירו בחודש נובמבר רשם עלייה של 0.5 נקודה ועמד על 54.4 נקודות. נתון זה מהווה שיא של 54 חודשים. בתוך כך, מדד מנהלי הרכש למגזר התעשייה עמד על 52.8 נקודות ומדד מנהלי הרכש למגזר השירותים עמד על 54.2 נקודות. הגורמים העיקריים לעלייה במדד נובעים, בין היתר, בגידול מהיר בפעילות העסקית והתעסוקה, כאשר הזמנות חדשות, וגידול במלאי תרמו אף הם לעלייה.

-

בתוך כך, מדד מנהלי הרכש המשולב שלMarkit של גרמניה עלה ב- 0.7 נקודה לכדי 54.9 נקודות וממשיך להצביע על סימני התרחבות בפעילות הכלכלית הן במגזר התעשייתי והן במגזר השירותים. מנגד, מדד מנהלי הרכש המשולב של Markit של צרפת רשם ירידה של 1.3 נקודות, אם כי המדד ממשיך להצביע על התרחבות בפעילות הכלכלית.

-

בגרמניה פורסמו נתוני התוצר לרבעון השלישי, כך צמח המשק הגרמני בשיעור של 1.3 אחוזים (רבעוני בשיעור שנתי). נתונים אלו משקפים את המשך הצמיחה המתונה במשק הגרמני, המובלת בעיקר על ידי הצריכה הפרטית הציבורית.

-

בבריטניה פורסם האומדן השני לצמיחת התוצר ברבעון השלישי. מן הנתונים עולה כי התוצר צמח ב- 2.3 אחוזים (בקצב שנתי), האטה ביחס לצמיחה של 2.8 אחוזים ברבעון השני. הצמיחה ברבעון השלישי הואטה בעיקר בשל האטה ביצוא, בעוד שהצריכה הפרטית המשיכה לתרום משמעותית לקצב הצמיחה.

אסיה

•קצב האינפלציה (שיעור השינוי ביחס לחודש המקביל אשתקד) של מדד המחירים לצרכן ביפן עמד בחודש אוקטובר על 0.3 אחוז, האצה בהשוואה לנתוני שלושת החודשים הקודמים. בניכוי רכיבי המזון והאנרגיה עמד קצב האינפלציה על 0.7 אחוז, האטה ביחס לחודש ספטמבר. קצבי האינפלציה ממשיכים להיות נמוכים משמעותית מיעד האינפלציה היפני.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.