-

פרוגרסיביות המסים בישראל ירדה באופן משמעותי בשנים 2001-2013.

-

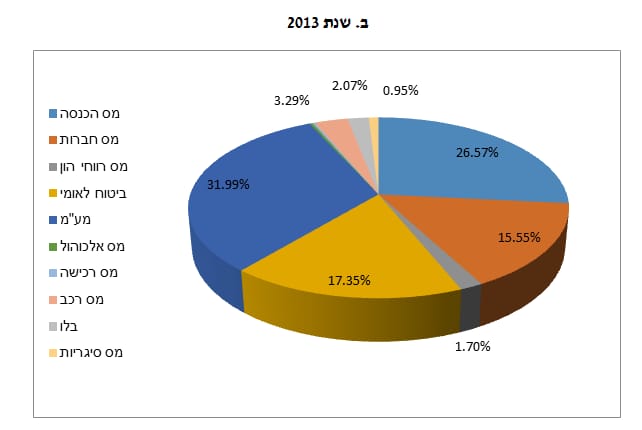

חלקו של מס-הכנסה על יחידים בסך התקבולים ירד מ-35% ל-27%, בעוד שחלקו של המע"מ עלה מ-24% ל-32%.

-

על-פי 'מדד סוטס' - המודד את הפרוגרסיביות של מערכת המס - המסים העקיפים מייצרים מערכת רגרסיבית יותר ביחס לרוב מדינות הייחוס (בלגיה, הונגריה, בריטניה, יוון ואירלנד), כאשר תוצאה זו קשורה לבסיס הרחב של המע"מ בישראל.

-

בהשוואה לארה"ב המסים בישראל פחות פרוגרסיביים, כאשר בביטוח הלאומי אמנם המס פרוגרסיבי יותר, אך במס-הכנסה על יחידים, במס חברות ובמס עיזבון (אשר בישראל לא מוטל) הפרוגרסיביות נמוכה יותר; על רקע אי השוויון הגבוה בהכנסות בישראל, מס ההכנסה פרוגרסיבי יותר יחסית למדינות אירופאיות רבות.

-

שימוש ב'מדד סוטס' מראה שהפרוגרסיביות של המסים ירדה לאורך זמן, אם כי ב-2013 חל היפוך, עקב העלאת שיעורי מס-הכנסה על יחידים על-ידי הממשלה הקודמת.

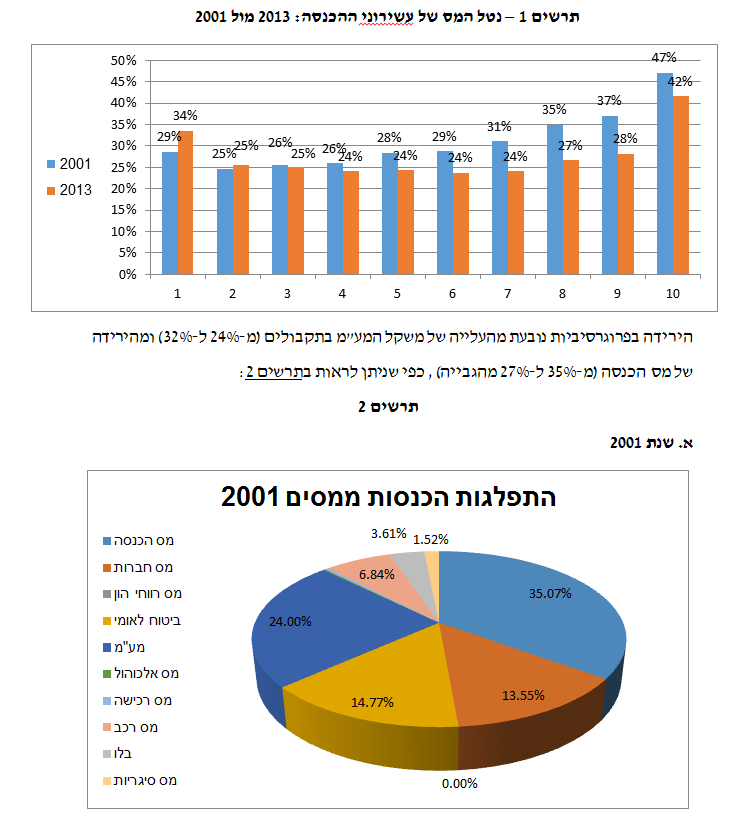

בעבודה שנכתבה על-ידי פרופ' מישל סטרבצ'ינסקי וירדן קידר מהתכנית לכלכלה וחברה במכון ון ליר בירושלים, נבדקה הפרוגרסיביות של המסים בישראל והשינויים בה לאורך זמן. המחקר, שהתבסס על סקרי הכנסות של הלמ"ס בשנים 2013-2001, הראה כי בדומה לכול המדינות המפותחות מערכת המסים בישראל מאופיינת בפרוגרסיביות – כלומר, העשירונים העליונים משלמים מס גבוה יותר מהעשירונים התחתונים. יחד עם זאת, וכתוצאה מקיומם של מסים עקיפים ברמה גבוהה – ובעיקר המע"מ - בישראל קיימת תופעה של מס ממוצע גבוה בעשירון התחתון, כאשר העלייה במס הממוצע מתרחשת החל מהעשירון השני ומעלה בלבד ( גרף בצורת "U", תרשים 1).

תופעה בולטת בישראל היא שהפרוגרסיביות של המערכת ירדה מאוד בין השנים 2001 עד 2013. כך למשל המס הממוצע על שני העשירונים העליונים ירד מ-37% ל-28% ומ-47% ל-42% בהתאמה, בעוד שהמס על העשירון התחתון קפץ מ-29% ל-34%

הירידה בפרוגרסיביות נובעת מהעלייה של משקל המע"מ בתקבולים (מ-24% ל-32%) ומהירידה של מס הכנסה (מ-35% ל-27% מהגבייה) , כפי שניתן לראות בתרשים 2:

במדינות המפותחות מקובל להנהיג מערכת מס פרוגרסיבית, המאופיינת בכך שהמס הממוצע עולה עם ההכנסה. המדד המקובל כדי למדוד את מידת הפרוגרסיביות של מערכת המס הוא מדד סוטס, המבוסס על סקלה שבין 1- ל: 1-. ככול שהמדד קרוב יותר ל-1 המערכת היא פרוגרסיבית יותר (כלומר – המס הממוצע גבוה יותר לבעלי הכנסה גבוהה) , בעוד שקרבת המדד ל: 1- מסמנת מערכת רגרסיבית לחלוטין. כפי שניתן לראות בתרשים 3, מדד סוטס בישראל ירד לאורך זמן, אם כי ב-2013 המדד הראה היפוך בכיוון בעקבות העלאת שיעורי מס-הכנסה ע"י הממשלה הקודמת.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.