עיקרי הדברים

-

העלייה בסך השכר הריאלי בישראל בשנה האחרונה שתמכה בצריכה הפרטית עשויה להתמתן בשנה הבאה.

-

בסקר הערכת מגמות בעסקים חלה ירידה חדה בציפיות החברות לפעילות בחודשים הקרובים.

-

הסנטימנט הצרכני בישראל השתפר. שוב עלה משקל הצרכנים ששוקלים לרכוש דירה בשנה הקרובה.

-

למרות הגידול המשמעותי בגמר בנייה, לא צפוי להיווצר עודף היצע בשוק הדירות להשכרה שיוזיל באופן ניכר את סעיף הדיור במדד המחירים.

-

הנתונים הכלכליים באירופה ממשיכים להיות חיוביים, אך הסיכונים הפוליטיים גוברים.

-

לאחר עדכון נתוני הצמיחה לרבעון השלישי, הסתבר שיפן לא נכנסה במיתון.

-

חל שיפור בנתונים הכלכליים בסין. גם במדינות החשופות ביותר לסין התפרסמו אינדיקאטורים חיוביים, בעיקר בשוק העבודה.

-

נתוני הצריכה בארה"ב היו חיוביים. ירידה במדד מחירי היבוא ללא האנרגיה תקשה על השגת יעד האינפלציה ע"י ה-FED.

-

למרות התנודתיות בשווקים, ה-FED צפוי להעלות את הריבית השבוע, אך ההתפתחויות בשווקים יקשו על המשך העלאות הריבית בקרוב.

-

לפי התחזית של סוכנות האנרגיה הבינלאומית, מדיניות אופ"ק מתחילה להניב תוצאות ע"י צמצום תפוקת הנפט מחוץ לארגון. יחד עם זאת, האיזון בשוק יחול רק לקראת המחצית השנייה של 2016.

-

הירידות החדות בשוק אג"ח ה-HY בארה"ב מעלה את הסיכון בשווקים והסיכון הכלכלי, למרות תגובה מינורית יחסית בשוק המניות. יחד עם זאת, קיימים מספר גורמים שעשויים לבלום את התפשטות המשבר.

-

הירידה במחירי הנפט שהייתה עד כה עשויה להוביל לעדכון משמעותי כלפי מטה במדד המחירים של חודש ינואר, אם המגמה תתמיד.

המלצות מרכזיות

-

אנו ממליצים על מח"מ של כ-4 שנים, תוך החזקה ישירה.

-

אנו מעדיפים אג"ח בריבית קבועה על פני משתנה.

-

אנו ממליצים על הסטה ממניות לאג"ח מתחת לדירוג השקעה בארה"ב.

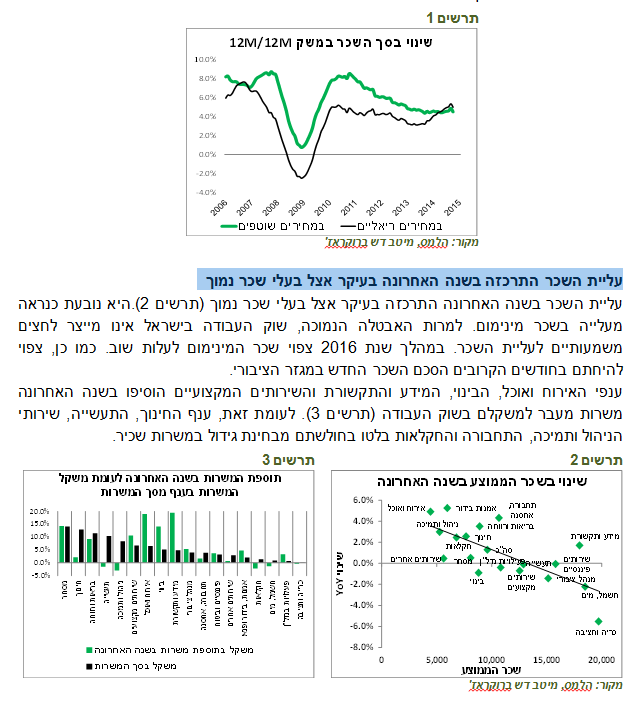

מאקרו ישראל: סך השכר הריאלי צמח בשנה האחרונה בגלל הירידה באינפלציה, מה שצפוי להשתנות ב-2016

קצב הגידול בסך השכר במשק, שהוא המכפלה של השכר הממוצע במספר משרות, ירד בשנים האחרונות. אולם, קצב הגידול בסך השכר הריאלי, אחד הפרמטרים החשובים ביותר שמשפיע על הצריכה במשק, עלה מכ-3% לכ-5%, קרוב לרמות שהיו לפני המשבר (תרשים 1).

למרות הדמיון בין קצב הגידול בשכר הריאלי בשנה האחרונה לתקופה לפני המשבר, קיים הבדל משמעותי בין התקופות. השכר הריאלי לפני המשבר עלה בעיקר בזכות העלייה בשכר הנומינאלי. לעומת זאת, כעת השכר הריאלי עולה בעיקר בגלל הירידה באינפלציה. אם האינפלציה תעלה בשנה הבאה כפי שאנו צופים, השכר הריאלי יגדל הרבה פחות ללא האצה בשכר הנומינאלי, מה שיקשה בסופו של דבר על המשך הצמיחה המהירה בצריכה הפרטית.

מקור: הלמס, מיטב דש ברוקראז' תרשים 3

חלה הרעה בציפיות החברות במשק

סקר הערכת מגמות בעסקים הצביע אומנם על הטבה קלה בציון הפעילות הנוכחית של המגזר העסקי, אך התמונה הכללית לא ממש טובה. הציפיות לשלושת החודשים הבאים ירדו בחדות. הרעה בציפיות מתרכז בעיקר בתעשייה ובמסחר הקמעונאי, כאשר במגזר השירותים הציפיות משתפרות בהתמדה (תרשים 5), בדומה למתרחש במדינות רבות בעולם.

תרשים 4

מקור: הלמס, מיטב דש ברוקראז' תרשים 5

חלה הרעה דווקא בציפיות להזמנות לשוק המקומי (תרשים 6). לעומת זאת, נרשם שיפור קל בציפיות להזמנות ליצוא הן במגזר השירותים והן בתעשייה.

הרעה בציפיות להזמנות לשוק המקומי קשורה כנראה בין היתר להרעה במצב הביטחוני. בכל הענפים ציינו את המצב הביטחוני כמגבלה בביצוע פעילות החברה (תרשים 7).

לפי ממצאי הסקר, בחודשים הקרובים עלולה הצמיחה בפעילות המשק להוסיף ולהתמתן.

שיפור בסנטימנט הצרכני

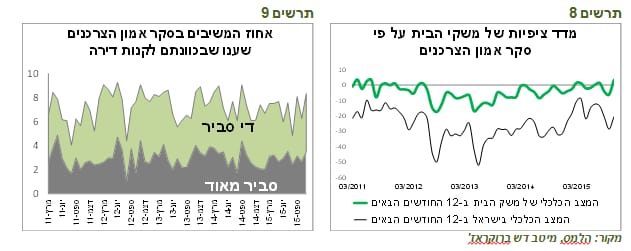

לעומת העסקים, מדד הסנטימנט הצרכנים דווקא השתפר וציפיות הצרכנים לגבי המצב הכלכלי שלהם עלו לרמה הגבוהה ביותר מאז תחילת 2011, שנת תחילת הסקר (תרשים 8). יחד עם זאת, התנודתיות במדד גבוהה ולא ניתן להצביע על מגמה יציבה בממצאים.

ממצא אחד בסקר צריך להטריד את שר האוצר. אחוז המשיבים שענו שבכוונתם לקנות דירה בשנה הקרובה שוב עלה בחודש נובמבר (ראו תרשים 9).

תרשים 8

מקור: הלמס, מיטב דש ברוקראז' תרשים 9

גידול משמעות בגמר בנייה לא בהכרח ייצר לחצים לירידה בשכר דירה

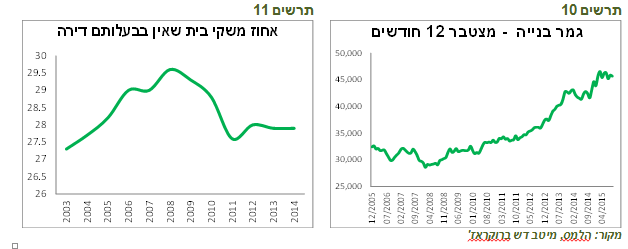

היקף התחלות הבנייה ברבעון השלישי ירד די במפתיע ב-5.6% לעומת הרבעון הקודם ובכ-1.7% לעומת הרבעון המקביל אשתקד. בינתיים, המספרים לא מסתדרים עם הכוונה להגדלת ההיצע בשוק הדיור, אך מוקדם עדיין לשפוט את השפעת הצעדים שננקטים ע"י הממשלה החדשה.

מבחינת מדד המחירים, הנתון החשוב יותר, לפחות בטווח הקצר, הנו היקף גמר בנייה שמשפיע על ההיצע והמחירים בשוק השכירות הנמדדים במדד המחירים. בשנתיים האחרונות היקפי גמר בנייה עולים במהירות והשנה הם גבוהים בכ-35% לעומת הממוצע של שנת 2010 (תרשים 10). בהתחשב בעובדה שבין רבע לשליש מהדירות נרכשו ע"י המשקיעים, חלק גדול מהדירות שבנייתן הושלמה בימים אלה מוצא את דרכו אל שוק השכירות, מה שעשוי לגרום לעודף היצע.

כפי שניתן לראות בתרשים 11, אחוז משקי בית שאין בבעלותם דירה, המשקף את צד הביקוש בשוק השכירות, עומד בשנים האחרונות ברמה יחסית יציבה של כ-28%, די דומה למשקל המשקיעים בשוק הדיור. ממצאים אלה מובילים למסקנות הבאות:

-

בכדי לספק היצע בשוק השכירות, צריכים לא רק לשמור על קצב של כ-50 אלף התחלות בנייה מדי שנה, בהתאם לגידול השנתי במספר משקי בית, אלא גם שמשקל המשקיעים לא ירד לאורך זמן מתחת ל-25%-30%. ירידה במשקל המשקיעים תגרום ללחצים לעליית המחירים בשוק השכירות.

-

עלייה בגמר בנייה בשנה האחרונה אמורה בסה"כ לענות על הביקוש הקיים לדירות להשכרה, אך לא ליצור עודפי היצע.

-

לפיכך, שכר דירה לא אמור לרדת בצורה משמעותית, למרות הגידול המשמעותי בגמר בניה.

תרשים 10

מקור: הלמס, מיטב דש ברוקראז' תרשים 11

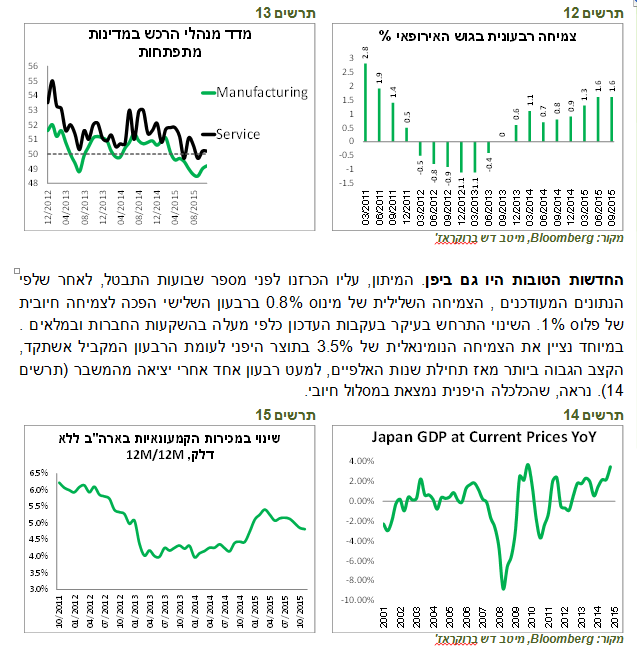

מאקרו חו"ל.

לעומת המתרחש בשווקים הפיננסיים, הנתונים הכלכליים בעולם לא היו כל כך גרועים. מדדי מנהלי הרכש הגלובליים הצביעו על שיפור מסוים בפעילות בחודשיים האחרונים. אפילו במדינות המתפתחות נרשמה עלייה, כולל בתעשייה (תרשים 13).

הכלכלה האירופאית צמחה ברבעון השלישי בקצב של כ-1.6% (תרשים 12), בהובלה של הצריכה הפרטית, גידול במלאים והשפעה חיובית של הוצאות הממשלה. על רקע ירידה נוספת במחירי הנפט, אירו חלש והגברת התמריצים ע"י הבנק המרכזי, המומנטום החיובי צפוי להימשך. גם סקרי הסנטימנט מצביעים על כך.

לעומת זאת, ההתפתחויות הפוליטיות מהוות סיכון לכלכלה האירופאית. תוצאות הבחירות בצרפת והבחירות בספרד בעוד שבוע עלולה להיות פחות ידידותית לכלכלה ולשווקים באירופה.

תרשים 12

מקור: Bloomberg, מיטב דש ברוקראז'

תרשים 13

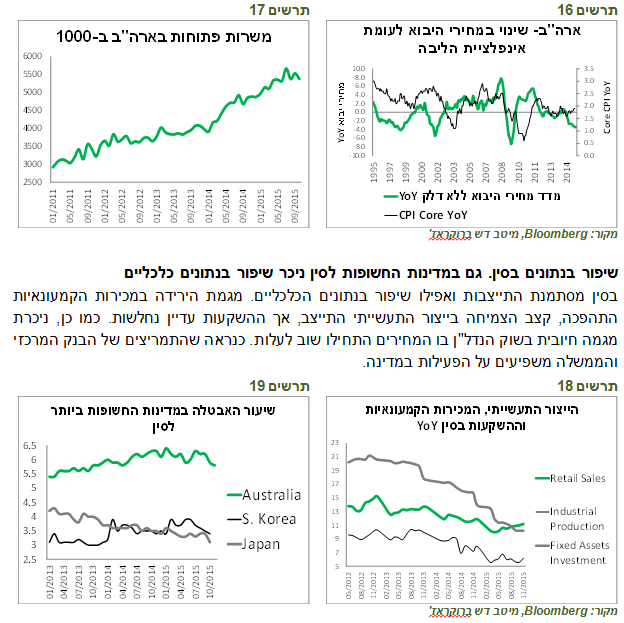

החדשות הטובות היו גם ביפן. המיתון, עליו הכרזנו לפני מספר שבועות התבטל, לאחר שלפי הנתונים המעודכנים , הצמיחה השלילית של מינוס 0.8% ברבעון השלישי הפכה לצמיחה חיובית של פלוס 1%. השינוי התרחש בעיקר בעקבות העדכון כלפי מעלה בהשקעות החברות ובמלאים . במיוחד נציין את הצמיחה הנומינאלית של 3.5% בתוצר היפני לעומת הרבעון המקביל אשתקד, הקצב הגבוה ביותר מאז תחילת שנות האלפיים, למעט רבעון אחד אחרי יציאה מהמשבר (תרשים 14). נראה, שהכלכלה היפנית נמצאת במסלול חיובי.

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 15

למרות הצריכה החזקה, לפי מחירי היבוא, ה-FED לא קרוב להשגת יעד האינפלציה

המכירות הקמעונאיות ללא הדלק והמכוניות צמחו בארה"ב בחודש נובמבר בקצב של 0.5%, הגבוה ביותר בארבעת החודשים האחרונים. במבט על השינוי 12M/12M הגידול התמתן מעט בחודשים האחרונים. אולם, צמיחה גבוהה בקטגוריות כגון אוכל מחוץ לבית, מוצרי ספורט וריהוט מעידה שמצב הצרכן האמריקאי בסה"כ די טוב.

מספר משרות פתוחות במשק האמריקאי הפסיק לעלות בחודשים האחרונים לאחר שהגיע לרמות שיא של כל הזמנים. התייצבות במשרות הפתוחות עשויה להעיד על התמתנות בשוק העבודה או על הגעה למצב של תעסוקה מלאה, בו בגלל עלייה בשכר, החברות מעדיפות לחפש דרכי התייעלות, בין היתר ע"י גידול בהשקעות להגברת הפריון.

מדד מחירי היבוא בארה"ב ירד אומנם פחות מהצפוי, אך עדיין מדובר בירידה של קרוב ל-10% בשנה האחרונה. גם אם מנכים את הירידה במחירי האנרגיה, עדיין מדובר בירידה של 3.4% בעקבות התחזקות הדולר ועודף כושר הייצור בעולם. מתרשים מספר 16 ניתן ללמוד שאינפלציית הליבה בארה"ב מגיבה בדרך כלל בפיגור לשינוי במחירי היבוא ללא האנרגיה. אם גם בשנה הקרובה תמונה זו תחזור על עצמה, ה-FED יתקשה להשיג את יעד האינפלציה, מה שיאט מאוד את קצב העלאת הריבית.

תרשים 16

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 17

שיפור בנתונים בסין. גם במדינות החשופות לסין ניכר שיפור בנתונים כלכליים

בסין מסתמנת התייצבות ואפילו שיפור בנתונים הכלכליים. מגמת הירידה במכירות הקמעונאיות התהפכה, קצב הצמיחה בייצור התעשייתי התייצב, אך ההשקעות עדיין נחלשות. כמו כן, ניכרת מגמה חיובית בשוק הנדל"ן בו המחירים התחילו שוב לעלות. כנראה שהתמריצים של הבנק המרכזי והממשלה משפיעים על הפעילות במדינה.

תרשים 18

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 19

בנוסף, נציין שהמדינות החשופות ביותר לסין מבחינת המשקל בסך היצוא שלהן התחילו להציג שיפור בנתונים הכלכליים. בפרט, שיעור האבטלה ביפן, דרום קוריאה ואוסטרליה נמצא במגמת ירידה ברורה, כפי שהתפרסם לאחרונה (תרשים 19). נראה, שההשפעה השלילית מצד הכלכלה הסינית פחתה.

שווקים.

למרות העלייה בתנודתיות השווקים, ה-FED צפוי להעלות את הריבית השבוע אין לבנק המרכזי האמריקאי מזל. למרות השיפור בנתונים הכלכליים, התנאים הפיננסיים היו יכולים להצדיק יותר הורדת הריבית מאשר עלייתה. מדד ה-VIX זינק לרמה הגבוהה ביותר מאז ספטמבר, הנפט יורד לרמות של סוף שנת 2008, בשוק אג"ח ה-HY מתפתח משבר, שוק המניות ירד בשבוע האחרון בכ-4%, ציפיות האינפלציה לטווח ארוך המגולמות בשוק ואלה של הצרכנים יורדות לרמות נמוכות מאוד.

בתנאים אלה אין כל כך סיבה להעלאת הריבית חוץ מסיבה אחת וזאת הסרת אי הוודאות בקשר לצעד זה של ה-FED. ה-FED צריך להסיר את אי הוודאות ע"י העלאת הריבית או הכרזה שהריבית לא תעלה בתקופה הקרובה. השווקים מעריכים שלמרות הגברת התנודתיות הבנק המרכזי לא ייסוג מכוונותיו להעלות את הריבית כפי שגם אנו מעריכים.

אולם, קשה לראות בנסיבות אלה המשך העלאות הריבית בחודשים הקרובים. ההסתברות להעלאת הריבית השבוע שמגולמת בחוזים אומנם ירדה רק במעט ועומדת על כ-74%, אך הסיכוי להמשך העליות ירד. תוואי הריבית החזויה הנגזרת מהחוזים נדחה לעומת שבוע שעבר ועוד יותר לעומת 16 לספטמבר, ערב החלטת הריבית בה ציפו השווקים לעלייה בריבית בפעם הקודמת (תרשים 20). תשואת האג"ח ל-5 שנים ירדה ביום שישי ב-0.12%, הירידה החדה ביותר מאז ספטמבר. היעדר חשש המשקיעים מהמשך העלאות הריבית בא לידי ביטוי בביקושים חזקים שנרשמו בשבוע שעבר בהנפקות האג"ח האמריקאיות ל-10 ו-30 שנה.

תרשים 20

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 21

נציין, שכתוצאה מהירידה בתשואות האג"ח האמריקאיות המרווח בין האג"ח האמריקאיות ל-5 שנים לבין ממש"ק 120 ירד ל-0.58%, הרמה הנמוכה ביותר בחודשיים (תרשים 21). גם המרווחים בטווחים הארוכים ירדו, אך הירידה בהם הייתה קטנה יותר. אנו ממשיכים להמליץ על מח"מ של כ-4 שנים בתיק תוך החזקה ישירה. כמו כן, אנו ממשיכים להעדיף את האג"ח בריבית קבועה על פני הריבית המשתנה.

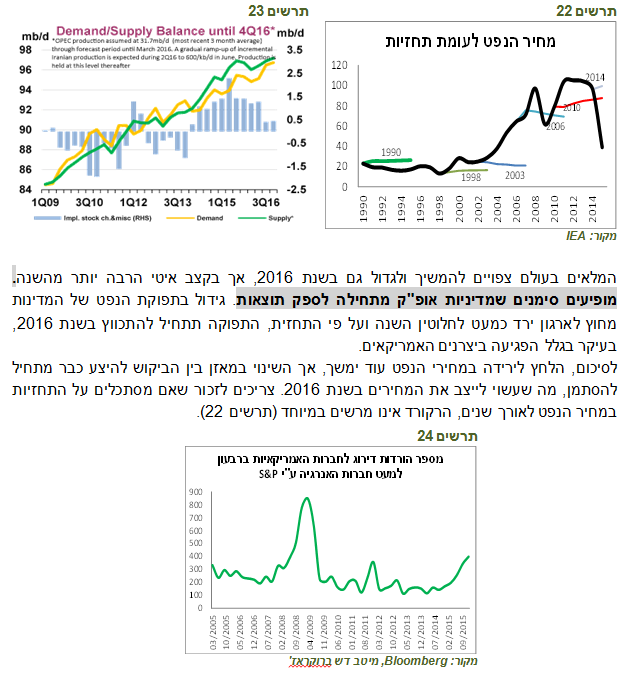

על פי ה-IEA, עודף היצע בשוק הנפט צפוי להתחיל להצטמצם לקראת סוף שנת 2016

האירוע המשמעותי ביותר בשווקים הייתה הירידה המחודשת במחיר הנפט. בסוף השבוע פרסמה סוכנות האנרגיה הבינלאומית התחזית לגבי שוק הנפט. מהתחזית עולה שהביקוש לנפט ממשיך לעלות, אך בקצב איטי יותר מאשר בתחילת השנה (תרשים 22-23).

תרשים 22

מקור: IEA תרשים 23

המלאים בעולם צפויים להמשיך ולגדול גם בשנת 2016, אך בקצב איטי הרבה יותר מהשנה. מופיעים סימנים שמדיניות אופ"ק מתחילה לספק תוצאות. גידול בתפוקת הנפט של המדינות מחוץ לארגון ירד כמעט לחלוטין השנה ועל פי התחזית, התפוקה תתחיל להתכווץ בשנת 2016, בעיקר בגלל הפגיעה ביצרנים האמריקאים.

לסיכום, הלחץ לירידה במחירי הנפט עוד ימשך, אך השינוי במאזן בין הביקוש להיצע כבר מתחיל להסתמן, מה שעשוי לייצב את המחירים בשנת 2016. צריכים לזכור שאם מסתכלים על התחזיות במחיר הנפט לאורך שנים, הרקורד אינו מרשים במיוחד (תרשים 22).

תרשים 24

מקור: Bloomberg, מיטב דש ברוקראז'

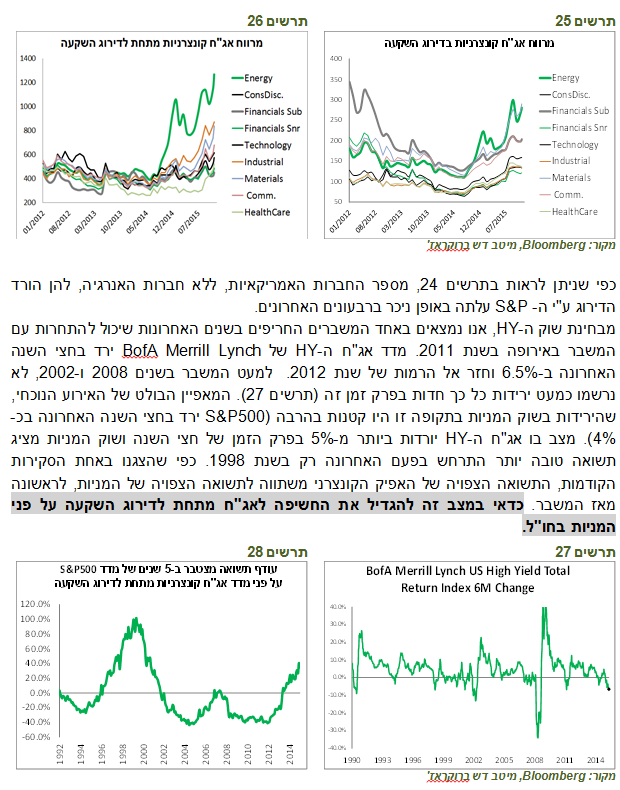

המשבר באג"ח החברות די מאיים, אך יש סיבות רבות שעשויות להקטין את עוצמתו הירידה במחירי הנפט החריפה המשבר בשוק אג"ח החברות שמתפתח גם מעבר לחברות האנרגיה. עלייה במרווחי האג"ח הקיפה כמעט את כל הענפים, במיוחד באג"ח ה-HY (תרשים 26). גם באג"ח בדירוג השקעה נרשמה עלייה במרווחים שמזכירה את תקופת המשבר באירופה (תרשים 25).

תרשים 25

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 26

כפי שניתן לראות בתרשים 24, מספר החברות האמריקאיות, ללא חברות האנרגיה, להן הורד הדירוג ע"י ה- S&P עלתה באופן ניכר ברבעונים האחרונים.

מבחינת שוק ה-HY, אנו נמצאים באחד המשברים החריפים בשנים האחרונות שיכול להתחרות עם המשבר באירופה בשנת 2011. מדד אג"ח ה-HY של BofA Merrill Lynch ירד בחצי השנה האחרונה ב-6.5% וחזר אל הרמות של שנת 2012. למעט המשבר בשנים 2008 ו-2002, לא נרשמו כמעט ירידות כל כך חדות בפרק זמן זה (תרשים 27). המאפיין הבולט של האירוע הנוכחי, שהירידות בשוק המניות בתקופה זו היו קטנות בהרבה (S&P500 ירד בחצי השנה האחרונה בכ-4%(. מצב בו אג"ח ה-HY יורדות ביותר מ-5% בפרק הזמן של חצי השנה ושוק המניות מציג תשואה טובה יותר התרחש בפעם האחרונה רק בשנת 1998. כפי שהצגנו באחת הסקירות הקודמות, התשואה הצפויה של האפיק הקונצרני משתווה לתשואה הצפויה של המניות, לראשונה מאז המשבר. כדאי במצב זה להגדיל את החשיפה לאג"ח מתחת לדירוג השקעה על פני המניות בחו"ל.

תרשים 27

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 28

לאירוע זה בשוק אג"ח החברות יש פוטנציאל להתפתח למשבר. הקפאת הגיוסים בשוק האג"ח עלולה להשפיע על הספקת האשראי ומכאן ההשלכות עלולות להיות רוחביות. יחד עם זאת, אנו מעריכים שהסיכוי לכך מוגבל בגלל מספר סיבות:

-

בסופו של דבר, הירידה במחירי האנרגיה הנו אירוע כלכלי חיובי. ראינו כבר את פירותיה השנה כאשר הצריכה הפרטית התחזקה בארה"ב, יפן, אירופה וגם בישראל.

-

הנתונים הכלכליים בעולם נמצאים במגמת שיפור, כפי שהצגנו בפרק המאקרו.

-

הירידה במחירי הנפט מגיעה בעיקר בגלל הסיבות בצד היצע. הביקוש לנפט דווקא התחזק השנה. על פי דיווח של סוכנות האנרגיה הבינלאומית, על רקע הירידה במחירים הביקושים התחזקו דווקא בסין, ארה"ב, אירופה והודו .

-

למרות העלייה הצפויה בריבית בארה"ב, הריביות הנמוכות בעולם ימשיכו לתמוך בשווקים הפיננסיים, כפי שהיה לא פעם בשנים האחרונות.

אג"ח החברות האמריקאיות מוחזקות ע"י "הידיים החלשות" של הקרנות הנאמנות

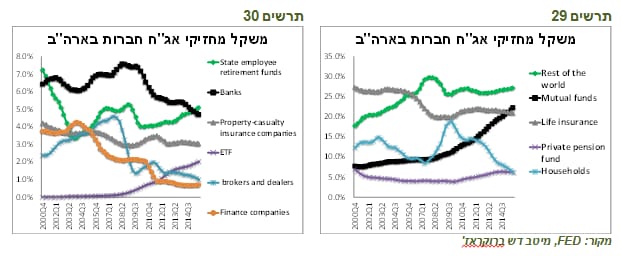

הבעיה היא, שכמו בישראל, גם בארה"ב "הידיים החלשות" של המשקיעים הפרטיים מחזיקות חלק גדול משוק הקונצרני. כפי שניתן לראות בתרשים 29, משקל קרנות הנאמנות בשוק הקונצרני האמריקאי גדל מ-10% בשנת 2008 לכ-23% ברבעון השלישי של השנה. גם משקל המוצרים הפאסיביים עלה (תרשים 30).יציאת כספים מהירה מהאפיק עלולה בטווח הקצר להחריף את המשבר.

תרשים 29

מקור: FED, מיטב דש ברוקראז'

תרשים 30

עדכון האינפלציה

הירידות החדות במחירי הנפט שהסתכמו במונחים השקליים בכ-16% מתחילת החודש עשויים להוזיל בכ-0.25% את האינפלציה בחודש ינואר, אם יתמידו עד סוף החודש. בינתיים, הורדנו את תחזית האינפלציה לחודש ינואר ב-0.1% למינוס 0.7%, כאשר תחזית האינפלציה לשנה ירדה ל-0.7%. במידה והמחירים יישארו סביב הרמות הנוכחיות, תחזית האינפלציה לשנה תרד מדרגה נוספת.

אלכס זבז'ינסקי,כלכלן ראשי מיטב דש

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

13-12-2015 זבז'ינסקי אלכס

תאריך פרסום האנליזה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.