מידרוג מודיעה על הורדת דירוג סדרות האג"ח ב'-ד' שבמחזור, אותן הנפיקה חברת מצלאוי חברה לבנין בע"מ (להלן: "החברה" ו/או "מצלאוי") מ-Baa3.il ל-Ba1.il והותרת הדירוג תחת רשימת מעקב (Credit review) עם השלכות שליליות.

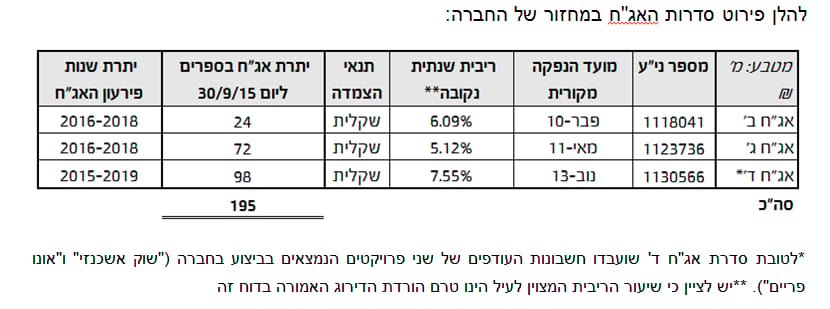

להלן פירוט סדרות האג"ח במחזור של החברה:

*לטובת סדרת אג"ח ד' שועבדו חשבונות העודפים של שני פרויקטים הנמצאים בביצוע בחברה ("שוק אשכנזי" ו"אונו פריים"). **יש לציין כי שיעור הריבית המצוין לעיל הינו טרם הורדת הדירוג האמורה בדוח זה

הורדת הדירוג נתמכת, בין היתר, בחשיפה התזרימית ולוחות הזמנים הקצרים שיש לחברה להשלים מהלכים משמעותיים ליצירת מקורות תזרים. יחד עם זאת, יש לציין כי החברה ביצעה ומתכננת לבצע לשם יצירת מקורות תזרים פעולות מסוימות, בין היתר ניתן לציין את מכירת ההחזקה של החברה במגרש באור יהודה, שתניב לחברה כ-3.5 מ' ₪ תזרים פנוי בנוסף לשחרור חלקי של עודפים שהצטברו בפרויקט "אלון" בקרית אונו בהיקף של כ-8 מ' ₪ עד סוף שנת 2015. לחברה היקף נזילות מינימאלי לסוף ספטמבר, 2015 ולתחילת דצמבר (כ-9 מ' ₪ וכ-5 מ' ₪, בהתאמה) ועל כן נדרשת החברה למקורות התזרים הנוספים, ביחס לשימושי התזרים של החברה. כמו כן, יש לציין כי לחברה יש מספר נכסים מניבים, אשר ה-LTV בגין ההלוואות עליהם מסתכם בכ-35%-40% ומייצג גמישות מסוימת. בנוסף, לחברה קרקעות באזורי ביקוש שניתן להסתמך עליהם כמקור תזרימי מסוים, כל זאת לאור אפשרות בשעבוד ו\או הגדלת שעבוד הנכסים והקרקעות ו\או מכירתם בטווח זמן קצר; בהתקדמות בהליכי תכנון וקבלת אישורים להרחבת זכויות החברה בחלק מהקרקעות שבמלאי החברה, באופן שעשוי לאפשר הפקת תזרים ורווחים עודפים בעת מכירתן בעתיד.

ניתן לציין את הקרקעות הגבעתיים (מתחם "כורזין") וברמת גן (מתחם "חילזון") אשר נמצאים בתהליכי אישור שונים לאישור והרחבה של זכויות הבנייה לשימושים שונים, בדגש על משרדים; ביחסי איתנות אשר אינם בולטים לטובה ונעים סביב 17% הון עצמי למאזן בנטרול מקדמות מרוכשי דירות וכ-77% חוב ל-CAP, נכון ל-30/9/15. יחסי האיתנות של החברה נמצאים במגמת שחיקה לאור ההפסדים של החברה במהלך השנים האחרונות, אשר מתבטאת באופן ישיר בשחיקה בהיקף ההון העצמי של החברה ויחסי האיתנות שלה, תוך גידול ביחס חוב ל-CAP לאור הגדלת מינוף החברה בהשקעות בפרויקטים וקרקעות שטרם הניבו פעילות לחברה או רווחים ממימוש; בשיפור בהיקף הפעילות של החברה ביחס לשנים קודמות, כפי שבא לידי ביטוי במספר יחידות הדיור בביצוע, בגידול במקדמות מרוכשי דירות והעלייה בהיקף המכירות בשנה האחרונה (על בסיס חוזי מכר שנחתמו ולא על בסיס תנאי הכרה בהכנסה). על פי נתוני החברה, בהתאם לסטאטוס הפרויקטים הקיימים ואלו שבתכנון, ישנו גידול בהיקף הפעילות ביחס לשנים קודמות (בדגש על התקדמות בפרויקטים "אונו פריים" בקרית אונו, "שוק אשכנזי" ביהוד ומתחם "עלית" ברמת גן) יצוין כי עקב כללי הכרה בהכנסה, גידול זה לא ישתקף בתוצאות החברה באופן מידי. כמו כן, מידרוג רואה פוטנציאל לגידול משמעותי נוסף בטווח הבינוני-ארוך, בהתבסס על הבשלה של פרויקטים בתחום הפינוי-בינוי, שנמצאים בתהליכי תכנון בשלבים שונים (העיקריים שבהם בערים בת-ים ורמת גן). יחד עם זאת, מידרוג מעריכה פרויקטים שבתכנון באי ודאות גבוהה (כל פרויקט והסטאטוס התכנוני שבו הוא נמצא), היות והם המאופיינים ברמת מורכבות תכנונית גבוהה (לאור היותם פרויקטי פינוי-בינוי), אשר מתמתנת במידה מסוימת לאור ניסיון החברה בביצוע פרויקטים בעלי רמת תכנון גבוהה (יש לציין כי על פי עדכון החברה, קיימת התקדמות מהותית בשניים מהפרויקטים שצבר הפרויקטים של החברה).

כמו כן, יש לציין כי החברה הוכיחה את יכולות התכנון שלה בפרויקטים המרכזיים שלה בצומת "עלית" ברמת גן ובמתחם ה"כלנית" בקריית אונו (פרויקט "אונו פריים"); בעלויות תפעול ומימון גבוהות ביחס לתזרים השוטף שהחברה מייצרת וצפויה לייצר עשויים להשפיע לשלילה על הדירוג.

בהמשך לאמור לעיל, הנראות התזרימית של החברה הינה מאתגרת וכוללת מספר מרכיבים עיקריים מעבר לפעילותה השוטפת הנדרשים לצורך עמידה בהתחייבויותיה. אולם, בהתאם למה שהוצג למידרוג, החברה פועלת כל העת להגדלת היקף הנזילות כבר בטווח הקצר. מידרוג רואה לחיוב את עמידת החברה בתכניותיה ליצירת מקורות תזרים לצורך שירות שימושי התזרים שלה, כפי שבוצע במהלך שנת 2015 עד כה וכוללות בין היתר מכירה של נכס מניב, משיכה של עודפים והון עצמי מפרויקט יזום מגורים בתהליך וקבלת הלוואות מגורמים שלישיים בהיקף כולל של כ-10 מיליוני ש"ח.

הותרת רשימת מעקב עם השלכות שליליות הינה לאור האתגרים התזרימיים הועמדים בפני החברה בטווח הזמן הקצר, כאשר מקורות התזרים לשירות שימושים אלו מתבססים על מספר אירועים מרכזיים, הכוללים משיכה (לפחות חלקית) של עודפים שהצטברו בפרויקט "אלון" בקרית אונו ומכירה של קרקעות ו\או נכסים מניבים נוספים. יחד עם זאת, ניתן לציין כי החברה, בהתאם לפרסומים שדווחו בשבועות האחרונים, פועלת למיגור החשיפה התזרימית על ידי השלמת עסקת מכירה של החזקה בקרקע באור יהודה והארכת מועד פירעון הלוואה לצד שלישי מדצמבר, 2015 עד לסוף חציון 1, 2016. בנוסף, החברה בוחנת מימוש מלא/חלקי ו/או ניצול הגמישות מהקרקעות הנוספות אשר בבעלותה. כמו כן, בטווח הבינוני, הפעילות השוטפת של החברה צפויה לתרום לשירות החוב בשל היקף המכירות של הפרויקטים בביצוע.

אף על פי שלסדרה ד' ישנה בטוחה של שעבוד עודפים ב-2 פרויקטים, בשלב זה מאפייני הבטוחה אינם מביאים להטבה בדירוג הסדרה להערכת מידרוג, היות ומדובר בעודפים שנצברו באופן חלקי וטרם ניתנים לשימוש לצורך פירעון כלל סדרת האג"ח.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.