נקודות עיקריות

מאקרו ישראל

-

מדד מנהלי הרכש עלה ב- 4 נקודות במצטבר בחודשים אוקטובר נובמבר.

-

מסתמנת התרחבות בהזמנות לשוק המקומי.

-

מספר המשרות הפנויות עלה בחודש נובמבר, לאחר ירידה באוקטובר.

- מרבית הנתונים מצביעים על "חזרה לשגרה" (כמעט) לאחר פרוץ האלימות באוקטובר.

אינפלציה

- מחירי הדירות לרכישה דווקא עלו ב- 0.8% בסקר האחרון ו- 6.9% YOY .

מדיניות מוניטארית

-

מדד נמוך מהצפוי בחודש נובמבר וירידה חדה בסביבת האינפלציה, לא תומכים בהעלאת ריבית בקרוב.

-

תתכן הורדת ריבית עד סוף רבעון א', במידה והמדדים ימשיכו להפתיע כלפי מטה והשקל ימשיך להתחזק.

-

בכל מקרה, קשה לצפות להעלאת ריבית לפני 2017 .

- בנק ישראל רומז שיתכן ששער חליפין דולר/שקל חשוב יותר מאשר סל המטבעות.

מאקרו גלובלי

-

הפד לא הפתיע כאשר העלה את הריבית, כולל הכנסת הביטוי ( gradual ) לגבי המדיניות המוניטארית קדימה.

-

אינפלציית הליבה עלתה ל - 2.0% YOY בארה"ב, השיעור הרצוי מבחינת הפד.

-

בארה"ב, מסתמן גידול חד בהתחלות הבנייה ובאישורי הבנייה.

-

מחירי הנפט בעולם ירדו אל מתחת ל - 35 $ לחבית.

- בסין מסתמן שיפור בייצור התעשייתי ובמסחר הקמעונאי.

שוק האג"ח

-

העלאת הריבית בארה"ב לא הביא לשינוי של ממש בתשואות הארוכות.

-

חשוב לציין שהפד השאיר את תחזית הריבית לטווח הארוך על 3.5% .

-

שוק האג"ח מביט כעת קדימה ושואל מתי תהיה העלאת הריבית הבאה?

-

במידה והנתונים הכלכליים (בעיקר התעסוקה) יהיו חיוביים צפויה העלאה בחודש מרץ.

זום אין

סביבת האינפלציה בישראל נמוכה בהרבה מזו של ארה"ב

-

העלאת הריבית בארה"ב לא מקרבת צעד דומה על ידי בנק ישראל.

-

סביבת האינפלציה בישראל עדיין רחוקה מהיעד, לא כך בארה"ב.

-

למרות אבטלה נמוכה בישראל (בדומה לארה"ב) אין סימנים ללחצי ביקוש.

סביבת האינפלצית מתמתנת

בחישוב אינפלציית הליבה אנו נצמדים להגדרה המקובלת בעולם: המדד ללא סעיפי האנרגיה והמזון, עם התאמה קטנה בגין ביטול אגרת הטלוויזיה (תרומה של 0.2% ( והורדת המע"מ באחוז )הנחנו תרומה של - 0.25% (. אינפלציית הליבה משקפת סביבת אינפלציה מאד ממותנת של - 0.2% + ב - 12 החודשים

האחרונים. בהודעה המוניטארית, בנק ישראל מכליל את כל סעיפי המזון בחישוב של אינפלציית הליבה )ללא צעדים אדמיניסטרטיביים( והגיע לעלייה של 0.9% לפני חודש )מול ה - 0.5% בחישוב שלנו(. חישוב זה בעייתי עקב זינוק במחירי הפירות והירקות, בשיעור של 13.8% ב - 12 החודשים האחרונים. לכן, לא ניתן לטעון שסביבת האינפלציה )מנוכה רעשים( "קרובה לגבול התחתון".

צפוי פיחות מתון בשקל על רקע היווצרות פערי ריביות שליליים משמעותיים מול ארה"ב. בנק ישראל לא יעלה את הריבית במהלך 2016 גם לאחר מספר העלאות ריבית הפד. אנו צופים שריבית הפד תעמוד על 1.0% בסוף 2016 מול ריבית בנק ישראל של 0.1% (ואולי אף נמוכה יותר). יחד עם זאת, הגידול בעודף בחשבון השוטף+השקעות ריאליות ימשיכו לפעול לכיוון ייסוף.

-

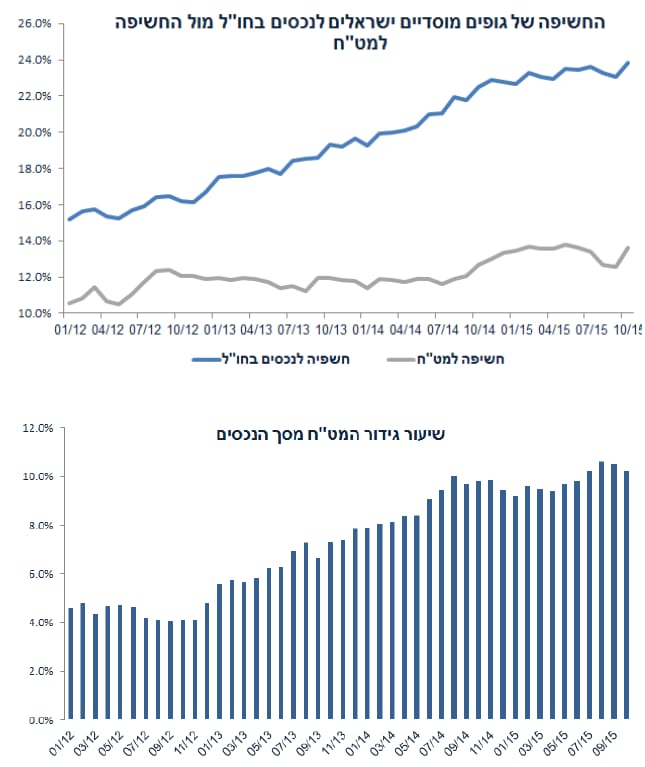

לא ברור מה יעשו פערי ריביות שליליים מול ארה"ב. כבר היום עקומי התשואות מגלמים פער שלילי ולא רואים גופים מוסדיים נוהרים להגדיל את החשיפה למט"ח. באוקטובר החשיפה למט"ח גדלה מעט, אך זאת לאחר ירידה בחודשיים הקודמים (ראה בהמשך).

-

מחירי הסחורות, לאן? הנחנו (כרגיל) יציבות במבט קדימה. אנחנו לא צופים משבר כלכלי עמוק בסין ובכל זאת הצמיחה הגלובלית בשנת 2016 צפויה להיות גבוהה יותר מהצמיחה בשנה זו. לאחר הירידה החדה במחירי הסחורות בשנים האחרונות, קשה לצפות להמשך ירידה.

-

הגברת התחרותיות תימשך בתחומי התקשורת, המזון המיובא ("רפורמת הקורנפלקס") והנסיעות לחו"ל.

-

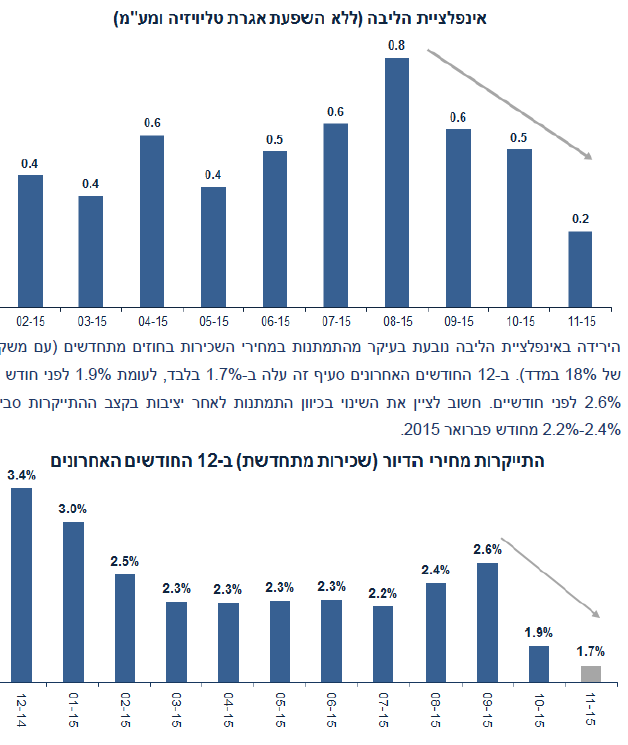

לאור המגמה של החודשיים האחרונים, הנחנו עלייה של 1.9% במחירי השכירות )בחוזים מתחדשים( שנה קדימה )תיקון מההנחה קודמת של 2.9% ). בסך הכל, הממשלה פועלת להגדלת היצע מלאי הדירות במשק, ולכן קשה להניח עלייה כה חדה במחירי השכירות כפי שעשינו בעבר.

שיפור באופטימיות בתעשייה

מדד מנהלי הרכש של בנק הפועלים עלה ב- 1.1 נקודות בנובמבר לרמה של 52.5 , זאת לאחר עלייה של 3.9 נקודות באוקטובר. מדד מנהלי הרכש הגיע לרמה הגבוהה ביותר מאז ינואר השנה. בנובמבר מסתמנת התרחבות, בעיקר בהזמנות לשוק המקומי (עלייה של 3.9 נקודות ל- 54.5), לעומת דשדוש בהזמנות ליצוא (עלייה של 0.6 נקודות ל - 48.1 ). השיפור בהזמנות לשוק המקומי נתמך על ידי גידול בשכר הריאלי, שיפור בתעסוקה וריבית נמוכה. כנראה שהפגיעה בגין הטרור מינורית יחסית. שיפור באופטימיות בתעשייה תומך בהערכה שלנו לשיפור מתון בקצב הצמיחה בשנה הבאה ל- 2.7% )מ - 2.5% השנה). שיפור בתעשייה תומך גם ביציבות בריבית, אך בחודשים הקרובים בנק ישראל עשוי לשים יותר דגש על סביבת האינפלציה ומגמת הייסוף בשקל.

איך לפרש את דבריה של הנגידה קרנית פלוג?

בכנס לציון 60 שנה לבנק ישראל, אמרה הנגידה פלוג את משפט הבא, בהתייחס לאפשרות שהדולר ימשיך להתחזק בעולם (והיורו ייחלש):

"האם שער החליפין האפקטיבי, שמייצג את ההשפעה של מכלול שערי החליפין על סחר החוץ והפעילות הריאלית, הוא גם זה שרלוונטי לבחינת תנועות ההון ולהתנהגות של השחקנים בשווקים השונים?

ומהי תגובת המדיניות הרצויה בהינתן ההתפתחויות הללו ? " (הדגש שלנו)

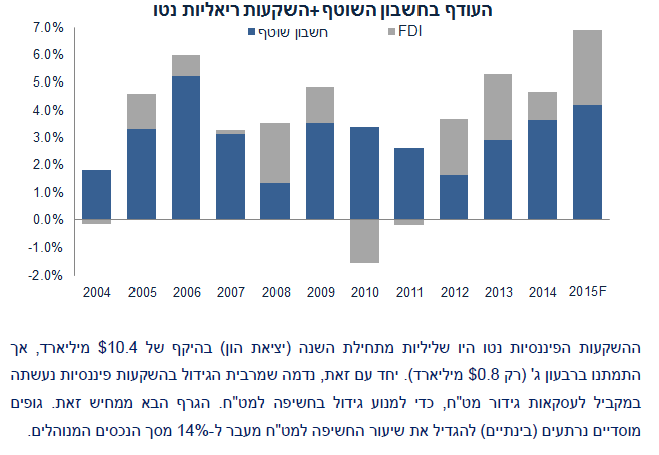

נראה לנו שיש כאן רמז ששע"ח של הדולר (הרלוונטי יותר לתנועות ההון), אולי חשוב יותר למדיניות המוניטארית מאשר סל המטבעות. כלומר, במצב שהדולר יתחזק בעולם, אך נותר יציב מול השקל )כפי שהיה מתחילת השנה( והשקל יתחזק מול סל המטבעות, המדיניות המוניטארית לא בהכרח תגיב. שיפור ניכר בחשבון השוטף השנה ברבעון ג' העודף בחשבון השוטף הסתכם ב - 3.8 $ מיליארד, זאת לאחר עודף של 3.4 $ מיליארד ברבעון ב' ו- 2.5 $ מיליארד ברבעון א'. ברבעון ג' חלה ירידה בגרעון הסחר ל- 0.4 $ מיליארד לעומת 1.1 $ מיליארד ברבעון ב'. העודף בחשבון השירותים נותר יציב על 2.9 $ מיליארד. העודף בחשבון השוטף עשוי להגיע ל - 13 $ מיליארד השנה או כ - 4.2% . שיפור מעודף בחשבון השוטף של 3.6% בשנת 2014 .

ההשקעות הריאליות נטו ( FDI ), כולל ההשקעות של תושבי חוץ בישראל פחות ההשקעות של ישראלים בחו"ל הסתכמו ב- 6.3 $ מיליארד, מה שמשקף קצב שנתי של 8.4 $ מיליארד או 2.7% במונחי תוצר. השילוב של עודף בחשבון השוטף ועוד ההשקעות הריאליות נטו (ביחד כ- 6.9% תוצר בחישוב שנתי) מוגדרים בתור גורמי מאקרו בסיסיים )ויציבים יותר מתנועות הון פיננסיות( וממשיכים להיות מאד חזקים ותומכים בייסוף בשקל.

בארה"ב: הריבית מתחילה לזוז

Good News :

- אינפלציית הליבה בארה"ב נוגעת ביעד של הפד חשוב לציין שאינפלציית הליבה בארה"ב עלתה ל - 2.0% ב - 12 החודשים האחרונים, מ - 1.9% לפני חודש. מחירי הדירות (מחירי השכירות למעשה) עלו ב - 3.2% ב - 12 החודשים האחרונים, ומחירי השירותים למעט האנרגיה עלו ב - 2.9% . הביקושים המקומיים החזקים יחסית בארה"ב משפיעים בעיקר על המחירים של ענפי השירותים.

מספר אישורי הבנייה עלה ב - 11% בחודש בנובמבר וב- 19.5% .YOY מספר התחלות הבנייה עלה ב- 10.5% בחודש נובמבר.

- מדד האינדיקטורים המובילים עלה ב- 0.4% בחודש נובמבר, לאחר 0.6% באוקטובר.

Disappointing News

יונתן כץ כלכלן ראשי מלידר שוקי הון

גילוי נאות

הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ )"לידר ושות'"( מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו.

הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם )"קבוצת לידר"( מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח )"ניירות הערך"( ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח.

לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך בעסקאות בניירות ערך, השקעות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity , בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.