זוהי סקירה קצרה על אופן השימוש במנוע חיפוש הקרנות שלנו:

https://www.funder.co.il/superfunder.aspx

בעזרתו תוכלו לציין את הקריטריונים הרלוונטיים של הקרנות בהן אתם מעוניינים. הקריטריונים כוללים ענף (קטגוריה), גודל של מנהל הכספים, כמות ההון תחת ניהול בקרן, אחוזי חשיפה למניות, ובמט"ח, ולבסוף, דמי הניהול שעל הקונים לשלם. בסה"כ מנוע זה מייצר מיון ממוקד מאוד, על מאגר כל הקרנות שיש בארץ, וזאת בדיוק על פי קווי הרצון של המשקיע המחפש.

הנה המסך הראשי, עם דוגמה של חיפוש:

ומה חיפשנו? הבה נפרט על פי הקריטריונים:

•ענף: תיק אחוזים המורכב מ-20% מניות ו-80% משהו אחר, לרוב אגרות חוב,

•גודל מנהל השקעות: מנהלים המטפלים במיליארד שקל ויותר (מנהל מכובד למדי),

•גודל קרן: קרנות עם תיק בגודל של 500 מיליון שקלים ויותר (פופולאריות),

•חשיפה למניות על פי רשות ניירות ערך: עד 30% (כאשר, בפועל, זה עד 20%),

•חשיפה למט"ח: השפעת תנודות מטבע חוץ על התיק,

•דמי ניהול: לא יעלה לנו מעל 1% להחזיק בקרן!

וכך, התקבלו שלוש קרנות המקיימות תנאים אלו: 2 מבית פסגות ואחת מבית אלטשולר שחם.

הבה נבחן כל שדה ושדה, כאשר נתחיל בענף:

כמו שאתם רואים, ישנן שורות באדום, כחול, ושחור. הצבעים מציינים רמות הירארכיה שונות: העליונה היא האדומה (אג"ח בארץ-כללי), הכחולה היא ראשית (עד 10% מניות), והשחורה יכולה להיות משנית, אם היא קיימת (לדוגמה: שקליות אחר...). המבנה הזה מציג את כל המידע כך שהמשתמש אכן מבין מי שייך למי קטגורית. נמשיך בשדה המציין את גודלו של מנהל הכספים:

כאן אנו בוחנים את מנהל הכספים, על ידי כמות ההון שהוא ממונה עליו. כמות המהווה קנה המידה של האמון שיש למנהל הזה אצל המשקיעים בארץ. האם יש תמיד קורלציה בין הגודל הזה ואיכותו של מנהל הכספים? לא תמיד, אבל זה בהחלט כלי ראשוני להערכת הוותק והרצינות של אותו מנהל כספים בזירה המקומית. ומה בנושא גודל הקרן?

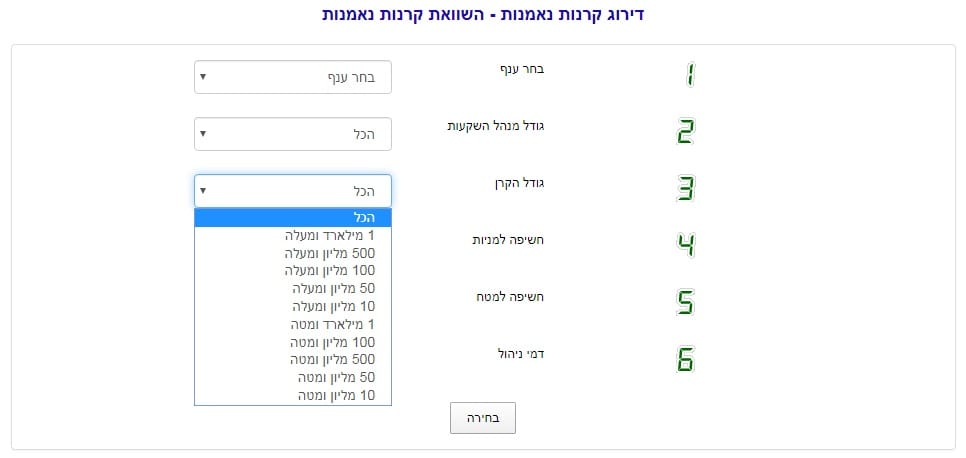

לפי שנשוחח על השדה עצמו, נאמר שיש כאן עניין מיוחד, ולכן, הנה כמה הגיגים בנושא חשיבות הגודל בקרן נאמנות: האם יש בכלל ערך לגודלה של הקרן כאשר אנו בוחרים את הטובה, או את הטובות? לדעתי כן.

במהות, גודל הקרן מהווה קנה מידה של פופולאריות, ולכן, בכך שאנו "הולכים" על הגדולות יותר, אנו מצטרפים לדעה החיובית הכללית כלפיהן. כאן יגיעו שתי הסתייגויות: תיתכן בהחלט קרן גדולה אשר גודלה נבע מהצלחה היסטורית אבל סובלת עכשיו מפדיונות גדולים, ואשר סר חינה כעת אצל המשקיעים. לכן, עלינו לאשר גודל עם גרף גיוסים חיובי הקיים בכל דף ודף של קרן באתר. כמו כן, תיתכן קרן גדולה, עקב אופנה של הסקטור, ולא כל כך בגלל טיבה של הקרן. איך ניתן לזהות זאת? בדרך כלל מדובר בקרנות המתמחות בסקטור מאוד ספציפי ואשר אין עבורן מבחר גדול של קרנות. אזי, כאשר הסקטור הופך להיות אופנתי, אין הרבה ברירה משקיעים אלא לבחור בקרן הקיימת למטרה זו. זה לא דבר רע בהכרח אבל חייבים להיות מודעים לכך שבמקרה הזה תכונותיה של הקרן אינם הגורמים העיקריים לחיבתה אצל הקהל הרחב.

ואחרי שאמרנו כל זאת, השדה הזה מאפשר לנו לבחור את גודלה של הקרן על פי קריטריון של "מעל" או "מתחת" כאשר יש תחתית של 10 מיליון שקלים וגג של מיליארד שקל. מכאן אנו מגיעים לקטעים של החשיפות, כאשר החשיפה הראשונה תהיה למניות:

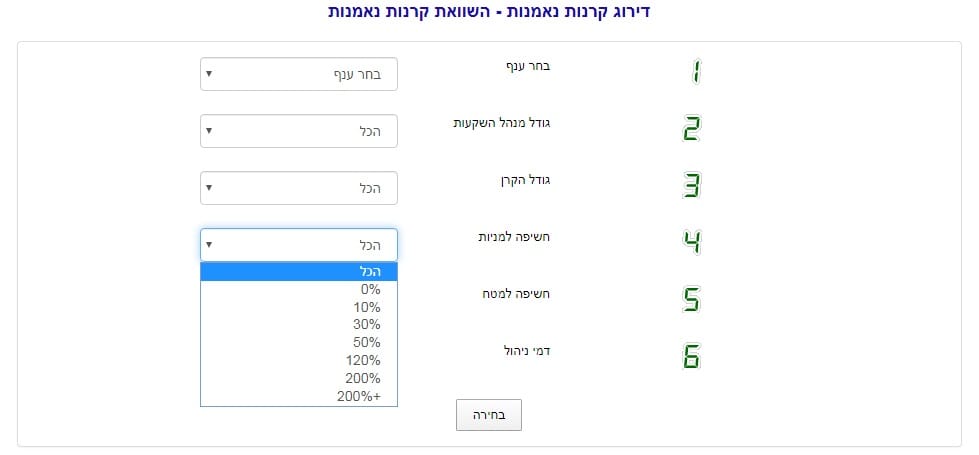

ניתן לבחור חשיפה של 0% (ללא מניות) ועד 120% (חשיפה מלאה עם קצת מינוף, וזה מה שכתוב כאשר לקרן יש אפשרות להיות עד 100% מניות). מעבר לכך, ניתן לבחור גם מינופים גבוהים יותר של חשיפה מנייתית וזאת במידה ונרצה קטגוריות כמו קרנות "ממונפות בסיכון גבוה". אז, יש לנו את האפשרות של ה-200% וזו של ה-200%+. ברור שמי שבוחר זאת ממוקד מאוד לסיכון יתר מנייתי וברוב המקרים לא ימלא הרבה נתונים בשדות האחרים עקב ההיצע המצומצם יחסית של קרנות מן הסוג הזה. מכאן עוברים לחשיפה מט"ח:

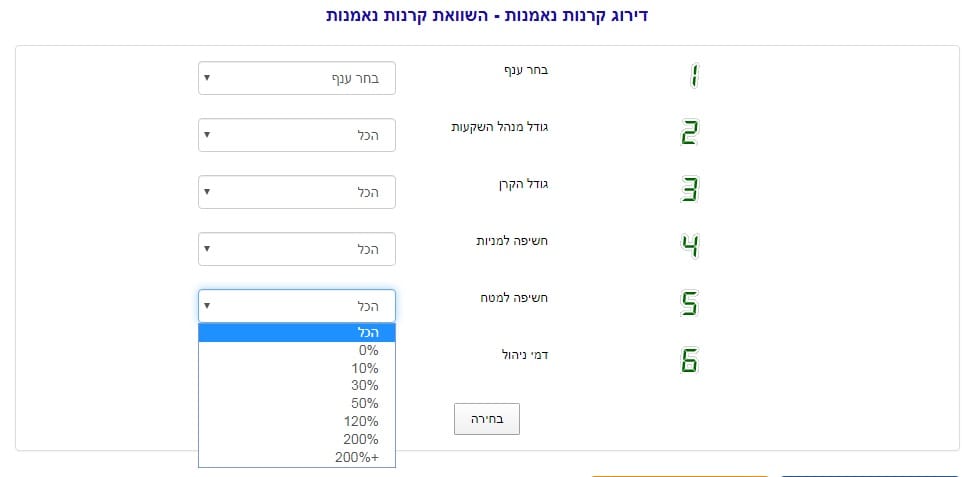

קיים דמיון גדול בבחירה עצמה לזו של החשיפה המנייתית אבל המהות כאן שונה מאוד. יש להבין שחשיפת מט"ח יכולה להיעשות גם בקרנות שאינן מיועדות לחו"ל דווקא אלא שמכילות אג"ח זר, אג"ח מקומי צמוד דולר, או מדד חיצוני דרך קרן סל, ועוד... ברור שמי שלא רוצה להיות תלוי כלל בתנודתיות של השקל מול המטבע האמריקאי יבחר כאן 0% ומי שירצה את כספו צמוד לדולר יבחר 120%. לבסוף נציג את הבחירה האחרונה הדנה בדמי הניהול:

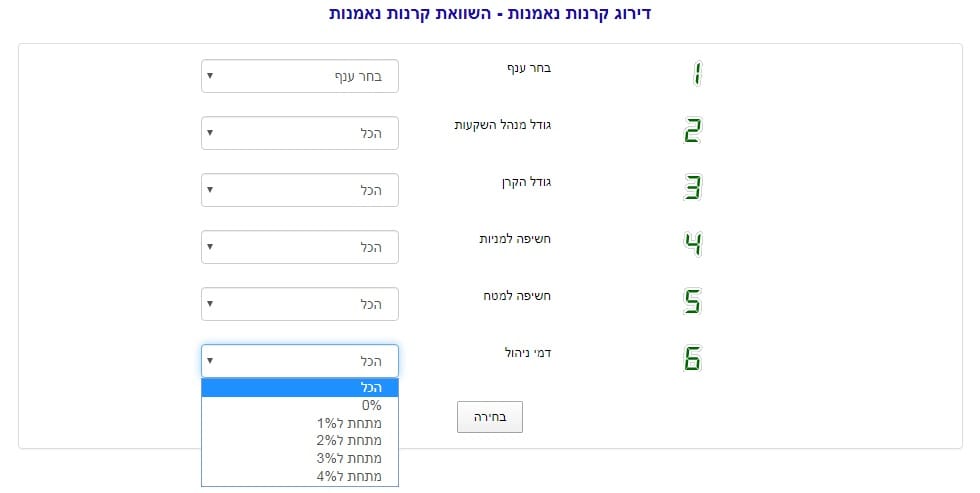

זו בחירה קלה יחסית כי כולנו רוצים לשלם פחות, ככל שניתן. דמי הניהול היא ה"משכורת" של מנהל הכספים ויש כללים שעל פיהם הם נקבעים: קרנות מנוהלות גובות יותר מאשר קרנות עוקבות, קרנות עם נכסים תנודתיים-מסוכנים גובות יותר מקרנות עם נכסים סולידיים, וקרנות חדשות גובות מעט על מנת למשוך לקוחות חדשים. יש לשים לב לדמי הניהול ביחס לסביבת הקרן ולהבין היטב את הסיבות לשוני אפשרי בולט במיוחד.

לסיכום נאמר: כלי דירוג הקרנות של פאנדר מקל מאוד למצוא את המבוקש מבין "יער הקרנות", וזאת על בסיס פרמטרים אובייקטיביים למדי. האם זה מבטיח הצלחה? לא. זה רק נקודת התחלה טובה שממנה צריך להמשיך דרך לימוד וניסיון בשוק בסביבה הפיננסית המקומית הקטנה שלנו.