מגה אור עוסקת בניהול וייזום של נכסי נדל"ן מניב בישראל בלבד, בתחומי המרכזים המסחריים והלוגיסטיקה. כיום מפעילה החברה 23 מרכזים (בשטח של 177 אלפי מ"ר GLA). התפוסה בנכסי החברה גבוהה ונושקת ל- 99% במרכזים המסחריים.

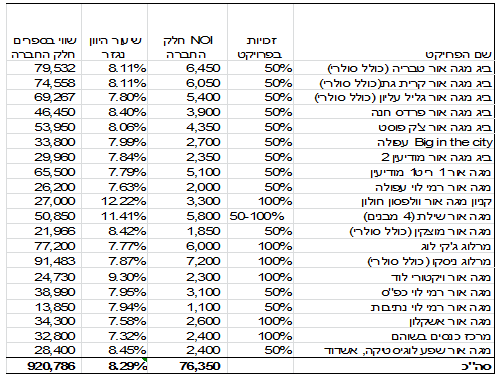

בנכסים המסחריים לחברה שלושה שותפים אסטרטגיים: ביג, רמי לוי וריט1 (חלק מנכסים מנוהלים ע"י השותפים וחלק ע"י החברה). נכסי החברה מניבים כיום NOI של כ- 76.5 מיליון ₪.

ב- 12 החודשים הקרובים, ייכנסו להנבה 8 נכסים נוספים שנמצאים כיום בייזום, מדובר בנכסים בשטח כולל של כ- 140 אלפי מ"ר שצפויים להניב NOI של כ-50 מיליון ₪.

בנוסף החברה ממשיכה ליזום ולרכוש קרקעות לפיתוח בעיקר של נכסי לוגיסטיקה ללקוחות במודל של Tailor Made, החברה התקשרה בחוזים נוספים, לדוגמא בניית נכס עבור דואר ישראל (בחוזה לכ- 25 שנים).

נכסי החברה רשומים בספרים לפי תשואות שמרניות כשה- implied cap שלהם הוא כ- 8.3%. אגרות החוב של החברה מדורגות ilA Stable ונסחרות כיום לפי תשואה שנעה בין 0.53% (צמוד מדד במח"מ של כ- 3.24) ל- 2.6% (שקלי במח"מ של כ- 5.2), מה שגוזר פער גבוה מאוד בין מחיר ההון לתשואה שנכסי החברה מניבים. עלות החוב הממוצעת של החברה כיום היא כ- 3.4% מה שמצביע על כך שכל שחלוף של חוב שיתבצע בתקופה הקרובה יביא לחסכון בעלויות המימון ולגידול ב-FFO של החברה.

להערכתנו בשנים הקרובות עיקר הצמיחה בחברה תבוא מייזום נכסי לוגיסטיקה המאופיינים בפרופיל סיכון נמוך (עלות ההקמה נמוכה כשהקרקע מהווה חלק ניכר מהעלויות, הלקוחות מבצעים התאמות בנכסים שלעיתים עולות על מחיר הבנייה, מח"מ החוזים ארוך ועוד..) כשלחברה התמחות מוכחת בתחום זה.

הפיזור הגאוגרפי של נכסי החברה מקטין אף הוא את רמת הסיכון בהשקעה בחברה, כשנכסיה פרוסים על כל רחבי הארץ מהגליל העליון בצפון הארץ ועד לנתיבות בדרום הארץ.

אנו מתחילים לסקר את מגה אור בהמלצת קנייה במחיר יעד של 28.2 ₪ למנייה (אפסייד של כ- 21%), לפי מודל שמרני שמהוון את נכסי החברה בתשואות של בין 7.5% ל- 7.75% .

להערכתנו אחזקה בחברה המנוהלת היטב (בהובלה של צחי נחמיאס בעל השליטה בחברה), יוזמת וצומחת בקצב מהיר תוך יצירת התמחות משמעותית בתחום הנדל"ן הלוגיסטי, היא תוספת ראויה לתיק ההשקעות.

החברה מחזיקה בתחום זה בעיקר מרכזי קניות פתוחים בעלי מספר מאפיינים:

-

מרכזים מסחריים חד קומתיים פתוחים (Boxes).

-

תמהיל שוכרים מגוון עם דגש על רשתות (ללא תלות בשוכר יחיד).

-

מיקומים על צירי תנועה ראשיים מה שמספק ללקוחות גישה נוחה למרכז וחנייה ללא תשלום.

-

חנויות גדולות, דמי שכירות נמוכים, עומס נמוך (ללא דמי ניהול גבוהים) מה שמביא לעלויות תפעול נמוכות הן לחברה והן ללקוחותיה.

-

מרכזי מסחר מעוגני סופרמרקטים.

שותפים אסטרטגיים

לחברה 3 שותפים אסטרטגיים:

-

ביג - 7 מרכזים משותפים, 5 מהם מנוהלים ע"י ביג ו- 2 ע"י מגה אור.

-

רמי לוי - 4 מרכזים משותפים המבוססים על חנויות רמי לוי (לא כולל את קניון מגה אור רמי לוי באריאל שצפוי להיפתח ברבעון השלישי השנה).

-

ריט 1 - שותפות במרכז מסחרי (מנוהל ע"י מגה אור) באזור התעשייה במודיעין.

מרכזי ניהול ולוגיסטיקה

החברה פיתחה התמחות בהקמה וניהול של מרכזים לוגיסטיים. כיום מפעילה החברה 3 מרכזים לוגיסטיים אותם הקימה בשיטת Tailor made עבור לקוחותיה (ניסקו, שפע).

להקמת מרכזים לוגיסטיים מספר מאפיינים:

-

עלות ההקמה נמוכה יחסית כשמרכיב הקרקע הוא העיקרי.

-

המרכזים כוללים שטחי תפעול, לוגיסטיקה, שטחי אחסנה ומשרדים.

-

הלקוח המשכיר בד"כ משקיע עלות משמעותית בהתאמות לנכס.

-

מח"מ החוזים ארוך ונע בין 10-25 שנים (כולל אופציות) .

-

מחיר השכירות למ"ר נמוך (נע בין 35-39 ₪ למ"ר) בשל אופי הפעילות ולכן לקוחות נשארים בנכסים אלו תקופות ארוכות ועזיבת לקוח היא בד"כ כאשר הוא צומח וצריך שטחים נרחבים יותר.

אנרגיה מתחדשת

החברה מחזיקה ב- 42.5% משותפות BIG נועה סולאר, שיעודה הוא הקמה ותפעול של גגות סולאריים במרכזים המשותפים של שתי החברות. נכון להיום קיים רשיון קבוע לייצור חשמל, ע"י 2 מערכות בינוניות בהספק של 630 קילוואט כל אחת, במרכזים בטבריה ובקרית גת.

בנוסף מפעילה מגה אור (לא במסגרת השותפות), 3 מערכות נוספות לצריכה עצמית, בגליל העליון (630 קילוואט), בקרית מוצקין (350 קילוואט) ובמרכז הלוגיסטי במודיעין (630 קילוואט).

החברה צפויה להקים מערכות נוספות לצריכה עצמית במרכזיה בעפולה, באשקלון ובמרכז לוגיסטי נוסף במודיעין (המערכות צפויות לפעול ברבעון השלישי של השנה).

פעילות זו משלבת ניצול כלכלי של גגות הנכסים ודרך נוספת להגדיל את הכנסות החברה תוך השאת תשואה גבוהה.

פעילות הייזום

לחברה פעילות ייזום נרחבת הכוללת 8 פרויקטים של לוגיסטיקה ומסחר:

-

מרכז מגה לתעשייה, שילת (אכלוס צפוי ברבעון שני 2016).

-

קניון מגה אור רמי לוי באריאל ( אכלוס צפוי רבעון שלישי 2016).

-

מגה אור מסחר, חבל מודיעין ( אכלוס צפוי רבעון שלישי 2016).

-

מרכז לוגיסטי, מודיעין ( אכלוס צפוי רבעון שלישי 2016).

-

מרכז מגה אור לעסקים, מודיעין ( אכלוס צפוי רבעון שלישי 2016).

-

מרכז ניהול (לוגיסטי), גני טל ( אכלוס צפוי רבעון רביעי 2016).

-

מרכז לוגיסטי, מגה אור רמי לוי, מודיעין ( אכלוס צפוי רבעון ראשון 2017).

-

מבנה למשטרת ישראל, אריאל (אכלוס צפוי רבעון שלישי 2017).

עד לסוף 2015 הושקעו בבניית הפרויקטים הנ"ל כ- 277 מיליון ₪, היתרה הצפויה עד להשלמת הפרויקטים היא 186 מיליון ₪ נוספים. נכסים אלו צפויים להניב NOI בסכום של כ- 50 מיליון ₪.

פרויקט נוסף:

- במרץ 2016 חתמה החברה על הסכם מול דואר ישראל להקמת מרכז לוגיסטי במודיעין עבור הדואר, 12 אלפי מ"ר לוגיסטיקה ועד 6 אלפי מ"ר שטח תפעולי בחוזה ל – 12 שנים (5 שנים + 7 אופציות להארכה של שנה).

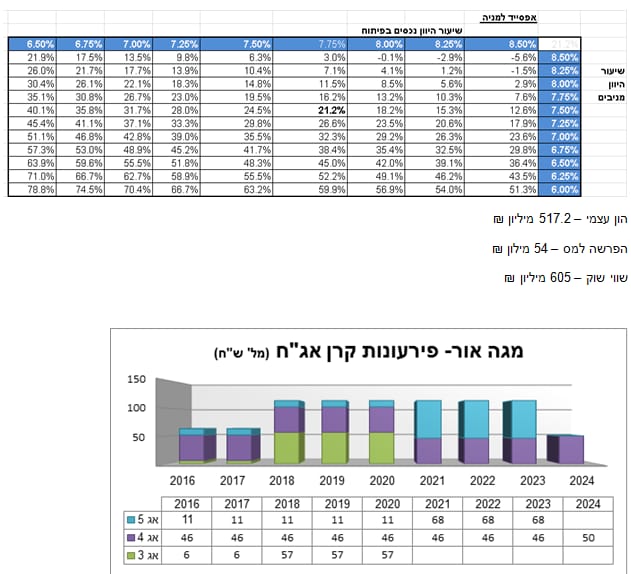

מודל הערכת השווי

בחרנו להוון את נכסי החברה המניבים לפי שיעור של 7.5% ואת הנכסים בפיתוח שיכנסו להנבה תוך שנה ב- 7.75%. בנוסף בשל העובדה שהחברה היא חברת נדל"ן תפעולית, החלטנו להחזיר 70% מהעתודה למס לכלל הנכסים.

מודל זה גוזר למגה אור שווי של 733 מיליון ₪ (28.1 ₪ למנייה), אפסייד של כ- 21% אל מול השווי בו נסחרת החברה בבורסה. בחרנו שלא להוריד הוצאות הנהלה וכלליות אל מול פעילות הייזום הנרחבת של החברה אותה לא תמחרנו, בנוסף לא התחשבנו במודל במימון מחדש אותו צפויה החברה לבצע מה שיוזיל עוד את עלויות המימון ויתרום לגידול ב- FFO.

הון עצמי – 517.2 מיליון ₪

הפרשה למס – 54 מילון ₪

שווי שוק – 605 מיליון ₪

דוח זה הינו עבודת מחקר שהוכנה על ידי עובדי ווליו בייס בע"מ ("החברה").

הדוח מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות, אומדנים ומדע פומבי אחר, אשר החברה הניחה את מהימנותו מבלי שבדקה אותו באופן עצמאי. מטבע הדברים, המידע עלול להתברר כחסר ואו בלתי מעודכן. לאור האמור, אין החברה, או מי מבעלי מניותיה, נושאי המשרה או העובדים בה אחראים למהימנות המידע המפורט בדוח, לשלמותו, לדיוק הנתונים בו ולנכונותם.

אין לראות בדוח זה ככולל כמידע מספק לשם רכישת ניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. דוח זה אינו מהווה בשום דרך ייעוץ לרכישת ני"ע ובוודאי אינו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. לפיכך קורא הדוח אינו יכול להניח כי ביצוע השקעה בשים לב לאמור בדוח זה תניב לו רווחים כלשהן.

דוח זה מיועד למשקיעים כשירים בלבד כחומר מסייע. אין לראות בדוח זה ובמידע והניתוחים הנכללים בו הזמנה, הצעה או ייעוץ לרכישה ו/או מכירה של ניירות הערך והנכסים הפיננסיים המתוארים בו ו/או ניירות ערך אחרים.

החברה, בעלי מניותיה, החברות המוחזקות על ידה ונושאי המשרה והעובדים בחברה ובחברות בקבוצתה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על דוח זה והעושה בו שימוש עושה זאת על אחריות בלבד. החברה ו/או מי מבעלי המניות בה ו/או עובדיה, עשויים להחזיק ו/או לקנות ואו למכור, עבור עצמם ו/או עבור לקוחותיהם בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה.

החברה וחברות המוחזקות שלה מעניקים שירותים בתחום ההשקעות, ייעוץ פיננסי, הפצת ני"ע והנפקות והם עשויים להעניק בתשלום שירותים אלה או אחרים לחברה הנסקרת או לחברות בקבוצת החברה הנסקרת.

ווליו בייס חיתום והנפקות בע"מ, מקבוצת ווליו בייס בע"מ, השתתפה בקונסורציום החתמים בגיוסי חוב לחברה המסוקרת הקבוצה ב-12 החודשים האחרונים.

מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.

גילוי והצהרת האנליסט

אני , שי ליפמן, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.