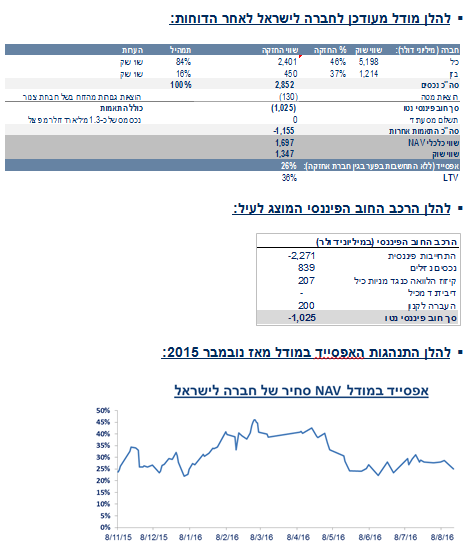

בעקבות פרסום הדו"חות הכספיים של החברה לישראל בסוף השבוע כי "המודל המעודכן (מצ"ב) מראה כעת אפסייד של כ-26% - מדובר באפסייד מלא, טרם התחשבות בעובדה שמדובר בחברת אחזקות. לאור פער יחסית נמוך לעבר, של כ-26% בלבד (בין מחיר היעד למחיר השוק), כמו גם המלצה פושרת מבית אקסלנס ברוקראז' למניית כי"ל (תשואת שוק עם מחיר יעד של 17), שאינה מספקת טריגר לעלייה - אנו לא ממליצים להיחשף לחברה לישראל (אין שינוי בהמלצה- תשואת שוק). במידה שכן מחפשים חשיפה לקבוצה, אנו ממליצים להעדיף את נכס הבסיס, כיל, על פני חברת האחזקות".

מיכל אלשיך, אנליסטית בכירה באקסלנס ברוקראז

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.