א.מבוא

לכל בר בי רב ידוע כי שוויו של נכס סחיר גבוה יותר משוויו של של נכס לא סחיר "דומה", שכן הסחירות מאפשרת למחזיק הנכס הסחיר לממשו באופן מיידי. עובדה זו באה לידי ביטוי בין השאר בכך שנכסים לא סחירים אינם יכולים להוות בטחונות להלוואות בנקאיות ומגופי מימון אחרים (להבדיל ממניותיהן של חברות ציבוריות המהוות בטחונות).

סחירות מוגדרת כיכולת להמיר רכוש למזומן או לפרוע התחייבות במהירות. כאשר אדם מחזיק בנכס סחיר הרי שיש לו באופן טבעי את הזכות למכור את אותו הנכס, ככל שירצה, בשעה שאם הוא היה מחזיק בנכס לא סחיר "דומה למעשה לא הייתה לו את אותה זכות טבעית למכור את הנכס. חשוב לציין כי סחירות איננה נזילות, הואיל ונזילות הולכת גשר אחד רחוק יותר בהגדרתה ומדברת לא רק על מהירות אלא גם על עלות מינימלית. לאמור- כל נכס לא סחיר הוא בהכרח גם לא נזיל, אך ההיפך איננו נכון.

מתורת האופציות אנו זוכרים כי הזכות, ולא החובה, למכור נכס מסוים שקולה אפקטיבית, מכל הבחינות הכלכליות והמימוניות המהותיות, להחזקת אופציית PUT. לפיכך, הפער שבין נכס סחיר לבין נכס לא סחיר "דומה" (במאפייניו וביישומיו) הינו שווייה הכלכלי של אופציית ה- PUT על הנכס הסחיר.

מחקרים אמפיריים מראים כי משקיעים במניות לא סחירות או במניות חסומות דורשים דיסקאונט (משמע, הנחה) על מחיר המניה לנוכח מגבלת אפשרויות הנזלת ההשקעה במניות החברה.

מאמר זה מציע פונקציה המספקת פתרון אנליטי לבעיית שיעור הדיסקאונט בגין אי הסחירות (DLOM- Discount for Lack of Marketability) של נכס לא סחיר, תוך כדי שהיא מדלגת על הרצת 50,000 סימולציות בשיטת מונטה קרלו או חישוב נוסחה מאיימת ומרתיעה.

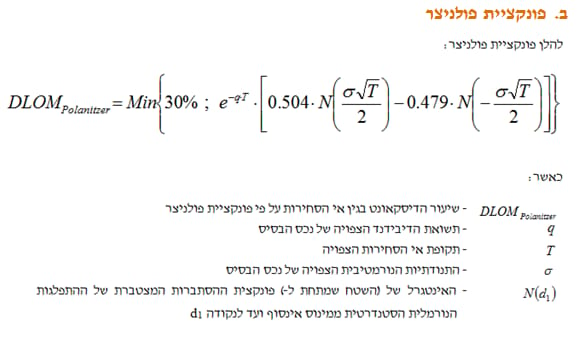

ב.פונקציית פולניצר אומדת את שיעור הדיסקאונט בגין אי הסחירות של נכס לא סחיר על בסיס התנודתיות הנורמטיבית הצפויה של הנכס הלא סחיר, תשואת הדיבידנד הצפויה של הנכס ותקופת אי הסחירות הצפויה. למעשה הפונקציה מבוססת על שלושה פרמטרים בלבד.

לפונקציית פולניצר ישנם מספר יתרונות.

ראשית, פונקציית פולניצר טובה לקבלת אומדן מצויין ומהיר יותר לשיעור הדיסקאונט בגין אי הסחירות מבלי לבצע חישובים של העלאות בריבוע ופתירת לוגריתמים טבעיים. יתרונה המרכזי נעוץ בפשטותה ובמהירותה, יחסית למשוואת הקירוב של פינרטי.

שנית, פונקציית פולניצר מייתרת את הצורך להריץ 50,000 סימולציות במודל מונטה קרלו כאשר מדובר בנוהל יקר הדורש משאבי מחשב גדולים כמו גם זמן רב.

שלישית, פונקציית פולניצר מסתפקת בשלושה פרמטרים בלבד, להבדיל ממודל מונטה קרלו הדורש את אמידתו של פרמטר נוסף, רביעי במספר, הלא הוא שיעור הריבית חסרת הסיכון.

רביעית, פונקציית פולניצר, להבדיל ממודל מונטה קרלו, איננה חשופה לסיכוני מודל, כגון: סיכון הטמעה, יישום שגוי של המודל, אי דיוקים במודל, טעויות בתכנות, בעיות במידע וכו'.

חמישית, פונקציית פולניצר מונעת קבלת אומדנים מנופחים על ידי קטימתה ברמה של 30%, תחת תקופות חסימה וסטיות תקן מסוימות חוצים. אנו באים וטוענים כי לא יכול להיות ששיעור שיעור הדיסקאונט המיוחס למרכיב אי הסחירות יעלה על 30% גם אם אתה קונה זכות הונית בדוכן מיץ תפוזים כאשר ברור כי אין סיכוי שאותו דוכן מיץ התפוזים ירשום את מניותיו למסחר בבורסה. לאמור- על מעריך השווי לחפש דיסקאונטים נוספים שניתן לנכותם ממחיר המניה (כגון: דיסקאונט בגין אחזקת מיעוט, דיסקאונט בגין איש מפתח ודיסקאונט בגין נחיתות זכות הצבעה ועוד) ולא לנכות שיעור הגבוה מ- 30% בגין מרכיב אי הסחירות שבמניה/זכות הונית.

ג.פונקציית פולניצר לעומת המשוואה המקובלת בעולם המימון

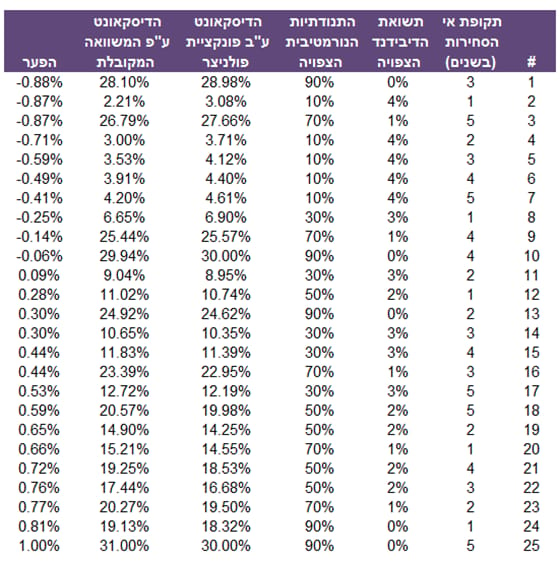

להלן תוצאות פונקציית פולניצר עבור 25 תרחישים שונים של תקופת אי סחירות, תשואת דיבידנד צפויה ותנודתיות נורמטיבית צפויה שהמחשב הגריל ביחס למשוואה המקובלת בעולם המימון:

כפי שניתן לראות פונקציית פולניצר מהווה קירוב מצויין למשוואה המקובלת בעולם המימון. ההפרשים בין אומדני שיעורי הדיסקאונט המתקבלים מפונקציית פולניצר לבין אומדני שיעורי הדיסקאונט המתקבלים מהמשוואה המקובלת בעולם המימון (הלא היא משוואת הקירוב המתוקנת של ג'ון פינרטי משנת 2009) נמצאו כסבירים (עד 1%).

ד.סיכום ומסקנות

לסיכום, המניע המרכזי לפרסום פונקציית פולניצר הוא הצורך ההולך וגובר באמידת שיעור הדיסקאונט בגין אי הסחירות של מניות חברות פרטיות לצרכי עסקאות מיזוגים ורכישות (שליטה, סינרגיה ותמחור), לצרכים חשבונאיים (שווי הוגן של מניה רגילה בחברה פרטית, ייחוס עודף עלות הרכישה לנכסים בלתי מוחשיים, בחינת ירידת ערך מוניטין וכיוצא באלה), לצרכי מס (מיזוגים, פיצולים, אי תחרות, קניין רוחני ועוד) ולצרכים משפטיים (כימות נזקים, סעד הערכה, עושק מיעוט, תביעות ייצוגיות וכו').

במאמר זה הצגנו פונקציה המהווה פתרון אנליטי אלגנטי, פשוט, מהיר וקל לבעיית שיעור הדיסקאונט בגין אי הסחירות. עיקר תיעדוף פונקציה זו על פני השיטות האחרות המקובלות מקורו ברף עליון של 30% ובנוסחה קלה ופשוטה הן לחישוב ידני והן למידול בתוכנת אקסל.

באופן זה ניתן למדוד ביתר מהימנות את שיעור הדיסקאונט בגין אי הסחירות של מניה בחברה פרטית כמו גם של הלוואה או איגרת חוב שאינה רשומה למסחר (אך לא של אופציה או כתב אופציה).

התשומות הדרושות לאמידת שיעור הדיסקאונט בגין אי הסחירות על בסיס פונקציית פולניצר הינן התנודתיות הנורמטיבית הצפויה של הנכס הלא סחיר, תשואת הדיבידנד הצפויה של הנכס ותקופת אי הסחירות הצפויה.

תרומתו המרכזית של מאמר זה הינה בכך שהוא המאמר הראשון שפורסם בישראל שמציע פונקציה למדידת שיעור הדיסקאונט בגין אי הסחירות של נכס לא סחיר. בין היישומים הנוספים האפשריים של פונקציית פולניצר וכיווני המחקר העתידיים, ניתן לציין את שיעור הדיסקאונט בגין אי הסחירות של אופציה (סוגיה אשר לא באה לידי ביטוי במאמר זה) וכן את שיעור הדיסקאונט בגין אי הנזילות (DLOL- Discount for Lack of Liquidity) של נכס סחיר.

אנו תקווה כי אנשי אקדמיה ופרקטיקנים נוספים, ילכו בעקבותינו ויציעו גם פתרונות אנליטיים או נומריים לבעיות שונות בתחומי הערכות השווי והאקטואריה הפיננסית.

רועי פולניצר בעלים של "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.