א.דירוג אשראי פומבי

תהליך דירוג אשראי לחברות מבוצע על ידי חברות דירוג כגון Poor's Financial Services LLC Standard & ו- Moody's Investors Service Ltd בעולם, ועל ידי מעלות החברה הישראלית לדירוג ני"ע בע"מ ומידרוג בע"מ בישראל. מטרתו העיקרית של דירוג אשראי הינה הערכת סיכון האשראי (סיכון אשראי תלוי בהסתברות שלווה לא יוכל לעמוד בהתחייבות פיננסית להחזר חוב או הלוואה בנקאית, כלומר יגיע למצב של חדלות פירעון) או סבירות החזר החוב על ידי הלווה, באמצעות שקלול פרמטרים איכותיים וכמותיים, ביניהם בחינת הסביבה העסקית בו פועלת החברה, מעמדה התחרותי בענף, מבנה הניהול והבעלות עליה, כמו גם תוצאותיה העסקיות, מבנה ההון, יחסי נזילות, תזרימי המזומנים הצפויים מפעילותה ונגישותה למקורות מימון אחרים. עוד משפיעות על דירוג האשראי תביעות משפטיות, ערבויות וחשיפות מטבעיות של החברה. במקרה בו מדורגת החברה על ידי חברת דירוג, בין אם בין לאומית ובין אם מקומית, הרי שבתום תהליך הדירוג משויכת החברה לדרגת סיכון מתוך סולם הדירוג של החברה המדרגת, בהתאם למאפייני הסיכון שלה. בנוסף, קיימות שיטות רבות לאמידת עלות החוב הנורמטיבית של חברה, המתבססות על תוצאות מודלים סטטיסטיים לאמידת דירוג אשראי ו/או הסתברות לחדלות פירעון, כגון המודלים של Altman, Merton, Chesser מודל CART ואחרים. חברת הדירוג בוחנת סימנים לשינוי דירוגה של החברה לכל תאריך מאזן. ללא כל קשר לזיהוי סימנים לשינוי דירוגה של החברה, חברת הדירוג מבצעת בדיקה שנתית לדירוג האשראי של החברה – בדומה למה שקובע תקן חשבונאות בינלאומי מספר 36 "ירידת ערך נכסים". להלן סולמות הדירוג של מעלות ומידרוג:

ב.מתי נדרש דירוג אשראי?

כידוע, בעולם העסקי קיימת חשיבות רבה לחיזוי סיכון האשראי. למעשה, לא רק האחראים על מתן אשראי בבנקים זקוקים לכלים המאפשרים בדיקה של מידת הסיכון של לקוחותיהם; גם בעלי מניות, משקיעים ומנהלים נדרשים לאמוד את הסיכון ואת מדיניות המימון של השקעותיהם או של מפעליהם.

מעריכי שווי של תאגידים ואנליסטים של אקוויטי זקוקים למודל דירוג אשראי על מנת לאמוד את עלות החוב הנורמטיבית של התאגיד במסגרת קביעת עלות ההון הממוצעת המשוקללת (WACC) שלו לצורך הערכת שוויו (לצורכי מס, עסקאות, דיווח כספי, חוות דעת בהליכים משפטיים וכו'); מעריכי שווי של נכסים בלתי מוחשיים זקוקים למודל דירוג אשראי על מנת לאמוד את שיעור התשואה הראוי לנכס בלתי מוחשי לצורך הערכת שוויו (נכס בלתי מוחשי יכול להיות סימן מסחרי, מותג, הסכם אי-תחרות, דומיין, קשרי לקוחות, צבר הזמנות, קטלוג זכויות יוצרים, רישיון, זיכיון, הסכם תמלוגים, הסכם שכירות בתנאים מועדפים, אישור בניה, זכות שידור, זכות שימוש, פטנט, תוכנה, טכנולוגיה, מאגר מידע וכויוב'); מעריכי שווי של מכשירים פיננסיים זקוקים למודל דירוג אשראי על מנת לאמוד את ריבית השוק המייצגת הנורמטיבית הראויה של לווה כלשהו לצורך הערכת שוויו של מכשיר חוב החשוף לסיכון האשראי של אותו לווה (למשל, איגרת חוב או הלוואה סטרייט, איגרת חוב או הלוואה המירה, הלוואת גישור, מסגרת מימון ועוד); אקטוארים פיננסיים זקוקים למודל דירוג אשראי על מנת לאמוד את מרווח האשראי המשמש לתמחור חוזי ביטוח נגד ירידת איכות האשראי ושל נגזרות אשראי שבהן התקבול תלוי בחדלות פירעון, או בירידת איכות האשראי המכונה "הגירת אשראי" (Credit Migration), לצורך התאמת שוויין של נגזרות פיננסיות (עסקאות החלף, עסקאות אקדמה ואופציות) בעסקאות ללא תיווך מסלקה (OTC, השוק ש"מעבר לדלפק") לסיכוני האשראי של כל אחד מהצדדים לעסקה (CVA ו- DVA), וכן לצורך חישוב חשיפת האשראי וקביעת הלימות ההון הנוצרת מעסקאות אלה מול הצד הנגדי בעסקה (counterparty). בנוסף, אנליסטים של חוב זקוקים למודל דירוג אשראי לצורך בחינת יכולת הפירעון והאיתנות הפיננסית של מנפיק איגרת חוב.

ג.מה עושים כשאין דירוג אשראי פומבי?

בהיעדר דירוג אשראי פומבי מגופים מדרגים, ציטוט לעלות חוב ספציפית של החברה ובהיעדר נתונים בדבר מכשירי חוב לחברות הדומות במאפייניהן לחברה, במידה הנדרשת לצורך אמידת מדגם מייצג מהימן, מקובל לבחון את דוחותיה המבוקרים של החברה ומאפייני פעילותה, ולאמוד את עלות החוב הנורמטיבית שלה על בסיס מודלים לדירוג סינטטי (Rating Synthetic Credit). מבדיקות הנתונים ועל בסיס תוצאות המודלים, מתקבל דירוג האשראי הסינטטי של החברה.

ד.דירוג אשראי סינטטי

לשם קבלת דירוג אשראי סינטטי מקובל לעשות שימוש במודלים ליניארים מבחינים (Linear Discriminate Model) המסווגים את החברה לקבוצות בעלות סיכוני חדלות פירעון שונים, על בסיס מאפיינים עסקיים בעבר. המודלים מבוססים בעיקרם על שיטות אקונומטריות/סטטיסטיות שונות לאמידת דירוג אשראי החברה וכפועל יוצא, להסתברות חדלות הפירעון וכושר החזר החוב שלה, באמצעות שילוב יחסים פיננסיים מדוחותיה הכספיים, במקדמי רגרסיות ליניאריות שונות. באמצעות דירוגי האשראי הסינטטיים המתקבלים מהמודלים האמורים, ניתן לאמוד את עלות החוב הנורמטיבית של החברה, על בסיס עקומי ריבית המצוטטים על ידי ספק מידע חיצוני, ככל שאפשר בהתאמה לתנאי החוב הספציפי הכוללים, בין השאר, את המח"מים, המטבעות ובסיסי ההצמדה שונים. גילוי נאות: בשנתיים האחרונות, שווי פנימי שבבעלותי מהווה גורם מצטט מוכר בישראל ומספק על בסיס שבועי עקומי ריביות ומטריצת מרווחי אשראי למשרדי רו"ח ולמשרדי ייעוץ כלכלי בישראל. מאמר זה מציע מודל המספק ציון אשראי סינטטי/פנימי לחברה ישראלית (ציבורית או פרטית) שאותו ניתן להמיר באמצעות טבלת המרה לדירוג אשראי של 'מעלות'.

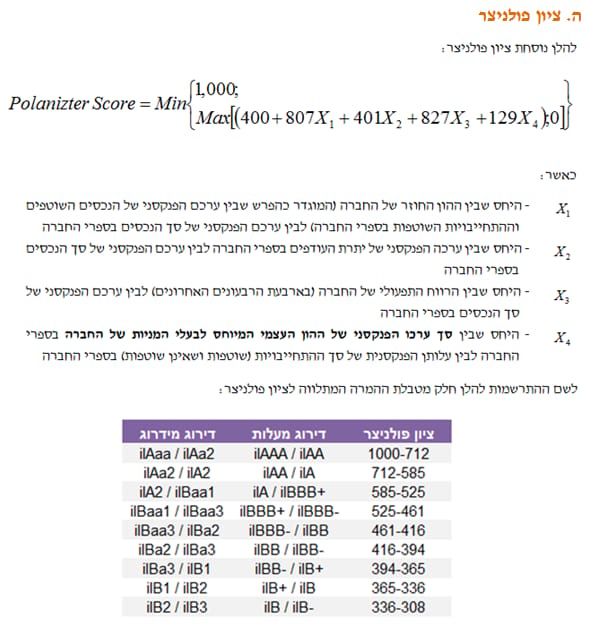

ה.ציון פולניצר

לציון פולניצר ישנם מספר יתרונות.

ראשית, ציון פולניצר טוב לקבלת אומדן מצויין ומהיר לדירוג האשראי הסינטטי של חברה ישראלית.

שנית, ציון פולניצר מבוסס על חברות ציבוריות ישראליות, לרבות חברות שאינן יצרניות.

שלישית, ציון פולניצר מתאים לא רק לחברות ציבוריות בישראל כי אם גם לחברות פרטיות בישראל.

רביעית, להבדיל מהמודלים של אלטמן שנותנים ערכי Z ותחומים שלא מגלמים מידע אינפורמטיבי בעל ערך הרי שלציון פולניצר מתלווה טבלת המרה הממירה את הציון המתקבל לדירוג מעלות / מידרוג ובכך מעניקה לציון ערך אינפורמטיבי רב.

כמובן שלציון פולניצר באופן טבעי יש גם כמה חסרונות.

ראשית, לציון פולניצר חולשות רבות מעצם היותו מוגבל למספר מצומצם של יחסים פיננסיים ועל כן יש להתייחס אל הדירוג המתקבל ממנו בזהירות. נציין כי ציון פולניצר סובל מבעיות סטטיסטיות רבות מעצם החיבור בין יחסים שונים כמודל רגרסיה מפלה ועל כן הוא איננו מתיימר להחליף תהליך דירוג אשראי מסודר ומעמיק, כפי שמבוצע על ידי מעלות החברה הישראלית לדירוג ני"ע בע"מ ומידרוג בע"מ בישראל, הכולל שקלול פרמטרים איכותיים וכמותיים, ביניהם בחינת הסביבה העסקית בה פועלת החברה, מעמדה התחרותי בענף, מבנה הניהול והבעלות עליה, כמו גם תוצאותיה העסקיות, מבנה ההון, יחסי נזילות ונגישותה למקורות מימון אחרים. במסגרת תהליך הדירוג נבחנות תביעות משפטיות, ערבויות וחשיפות מטבעיות של החברה. לצערנו ציון פולניצר לא לוקח בחשבון את כל הפרמטרים האמורים ומכאן חולשתו העיקרית.

שנית, טבלת ההמרה של ציון פולניצר נבנתה על בסיס דירוגי מעלות למועד בדיקה מסוים. נסביר כי מעלות ומידרוג משנות את דירוגיהן לכל היותר כל רבעון, הואיל והן מדרגות חברות ציבוריות וחברות אג"ח והיות וחברות אלו מפרסמות דוחות כספיים כל רבעון ומאחר ומתודולוגיית הדירוג שלהם מבוססת ברובה על דוחות כספיים. לפיכך, המטריצה שפורסמה כאן נבנתה על בסיס מועד מסוים ויכול להיות שיצירת המטריצה הזו כוללת בחובה טעויות הנובעות מכך שמעלות לא שינתה את הדירוג של מנפיק אחד או יותר על פני תקופה של דוח כספי אחד יותר. נסביר כי חברות הדירוג המסורתיות משתמשות בגישת "לאורך מחזור עסקים" או ה- TTC (ה- Through The Cycle) המתמקדת בטווח הארוך וכוללת את השפעותיהם של המחזורים החזויים. גישה זו למעשה הינה גישה אנטי-מחזורית השימוש יותר במשתני החלטה איכותיים ופחות בתבחינים כמותיים. בהינתן שהדירוגים יציבים על פני מחזור עסקים כלכלי, הרי ששימוש בגישת ה- TTC יביא לכך שחברות בדירוגים גבוהים ידורגו בחסר במהלך תקופות צמיחה וידרוגו ביתר במהלך תקופות מיתון או שפל. לפיכך, חברות הדירוג לא משנות את הדירוג כל מועד פירסום דוחות ועל כן אין לדעת האם הדירוג הפומבי הקיים עבור חברה מסוימת למועד הבדיקה (בהינתן שזה ניתן לפני למעלה מרבעון) אכן משקף את הערכת סבירות החזר החוב על ידי החברה למועד הבדיקה או אם לאו. הוא הדין לגבי הדירוג המתקבל מציון פולניצר.

שלישית, קיימת ביקורת על כך שלמודל של אלטמן ישנה טעות גבוהה מסוג שני, כלומר הם מהתריע על חברות רבות מדי ככאלה שיגיעו לחדלות פרעון וכאשר הן לא כשלו בפועל. במילים אחרות, למודלים של אלטמן יש נטיה להרחיב באופן שגוי את מספר החברות החשודות ולסווגן כמועמדות לכשלון עסקי. מאחר ולא בחנו את ציון פולניצר על פני תקופה, הרי שאיננו יודעים האם הוא סובל מבעיות שכאלו או אם לאו.

רביעית, ציון פולניצר אינו מותאם למדינות שונות עם מבנה מאזנים שונה.

חמישית, ישנם מודלים אחרים הנותנים ניבוי מדויק יותר ואמין יותר ובמיוחד מודלים המשתמשים בגישת "נקודה בזמן" או ה- PIT (ה- Point In Time) שמטרתה לנבא את איכות האשראי על פני אופק זמן קצר יחסית של כמה חודשים, או יותר, בדרך כלל, שנה. בנקים משתמשים בגישה זו ומפעילים מודלים כמותיים (למשל, מודל ה- Logit) על מנת לקבוע את ציון האשראי. מודלים אחרים מסוג PIT כוללים את אלו המבוססים על ארביטראז' בין שוקי החוב ושוקי המניות ומודלים מבניים (למשל, מודל Merton). גילוי נאות: בשנה האחרונה, שווי פנימי שבבעלותי מספק לגורמים מוסדיים מסוימים עבודות דירוג אשראי סינטטי/פנימי למנפיקים ולסדרות על בסיס מודלים אקטואריים.

ו.סיכום ומסקנות

לסיכום, המניע המרכזי לפרסום נוסחת פולניצר הוא הצורך המתגבר באמידת דירוג האשראי הסינטטי/פנימי של חברות לצרכים שונים, כגון לצורך אמידת עלות החוב הנורמטיבית ארוכת הטווח הראויה לדירוגה (הפומבי או הסינטטי) של חברה במסגרת אמידת ה- WACCשלה, לחילופין לצורך אמידת ריבית השוק המייצגת הנורמטיבית הראויה לדירוגה (הפומבי או הסינטטי) של החברה במסגרת חישוב השווי ההוגן של הלוואות/איגרות חוב לא סחירות וכן לנכסים פיננסיים (בעלי אופי תזרימי) שהנפיקה החברה או לחילופי חילופין לצורך אמידת תוחלות ההפסדים הצפויים של צדדים לעסקאות נגזרות פיננסית, שאינן בתיווך מסלקה, במסגרת התאמת שוויין ההוגן של עסקאות אלו לסיכוני האשראי של הצדדים לעסקאות.

במאמר זה הצגנו מודל המהווה לדעתנו פתרון אנליטי אלגנטי, פשוט, מהיר וקל לבעיית דירוג האשראי הסינטטי של חברה ישראלית (ציבורית או פרטית). להערכתנו, מודל זה עדיף על המודלים המקובלים בעולם הואיל והוא מתאים גם לחברות שאינן יצרניות, הוא כולל בחובו גודל אוטונומי והוא מבוסס על חברות ישראליות. בנוסף, הוא מלווה בטבלת המרה לדירוגי מעלות אשר מקנה לו ערך אינפורמטיבי.

כלומר, באופן זה ניתן לקבל מידע שימושי יותר מזה המתקבל מהמודל המקובלים האם החברה נמצאת בטווח הבטוח או בטווח המסוכן. המודל מספק למשתמש דירוגי אשראי על פי הסולם של מעלות ועל כן מנהלי תיקים יכולים להשתמש בו בחתך רבעוני על מנת לבחון את דירוגי האשראי של מנפיקים שונים, אשר הם מחזיקים באיגרות החוב שלהם, טרם הספיקו או מתאו לנכון חברות הדירוג לעדכן את הדירוג שלהן.

תרומתו המרכזית של מאמר זה הינה בכך שהוא המאמר הראשון שפורסם בישראל שמציע טבלת המרה לדירוגי אשראי של מעלות או מידרוג עבור חברות ישראליות.

אנו תקווה כי אנשי אקדמיה ופרקטיקנים נוספים, ילכו בעקבותינו ויציעו גם פתרונות אנליטיים או נומריים לבעיות שונות בתחומי הערכות השווי והאקטואריה הפיננסית.

רועי פולניצר, בעלים של "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.