הקדמה:

ושוב, משהו קצת שונה. לקחנו שתי קרנות מאותו בית השקעות: אלטשולר שחם. את הקרן הראשונה נתאר כקרן מנייתית "מסורתית", והשניה כקרן מנייתית ממונפת. אין בסקירה הזו הבעת דעה על טיב הניהול הספציפי של כל קרן וקרן אלא הצגה של מה שהגיוני שיקרה: אנו מצפים מקרן מנייתית רגילה לסבול יותר מאשר קרן היכולה לקחת על עצמה הגנות, ואולי אף להרוויח ממצבי ירידה, וזאת על ידי אחזקה של כלים ממונפים כמו אופציות וחוזים עתידייים.

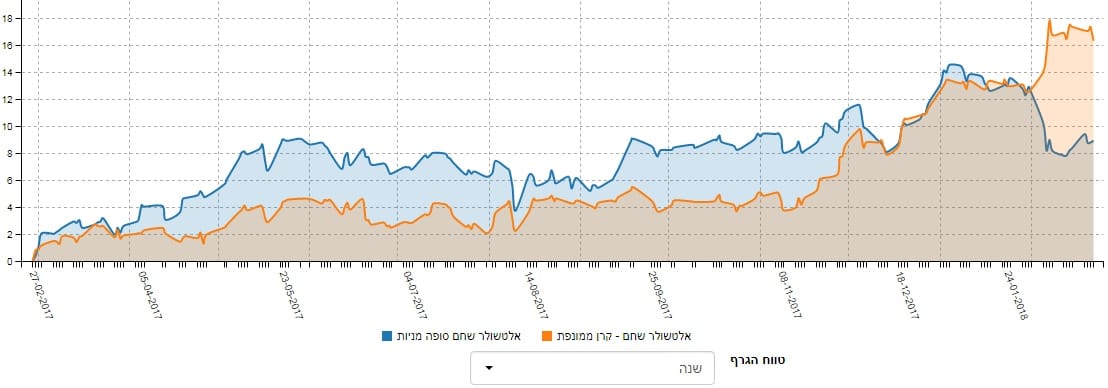

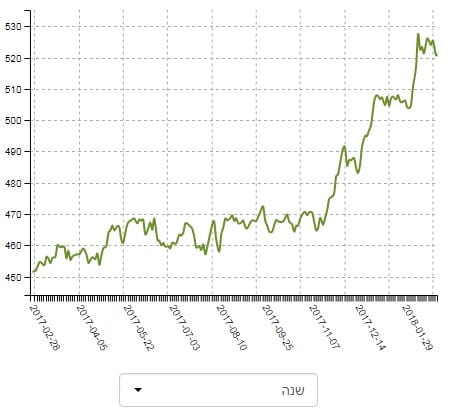

העובדה ששתי הקרנות מבית השקעות אחד נותנת יותר בטחון שאנו רואים את ההבדל המהותי הזה, ולא משהו הנובע מפילוסופיה שונה הבאה מהשפעה אידיאולוגית של ההנהלה הכללית של בית ההשקעות. והנה גרף ההשוואה:

מיד רואים, שבשנה האחרונה דווקא, כוחה של הקרן הלא ממונפת הייתה על העליונה. וכך, כאשר הדברים השתנו לרעה מבחינת תנודתיות, ובמיוחד כאשר החל התיקון המשמעותי מטה, התמונה השתנתה ב-180 מעלות: הממונפת, עם הכלים המגנים שלה, החלה להצדיק עצמה הרבה יותר מול מצבי השוק הקשים שהגיעו.

והנה הקרן הראשונה:

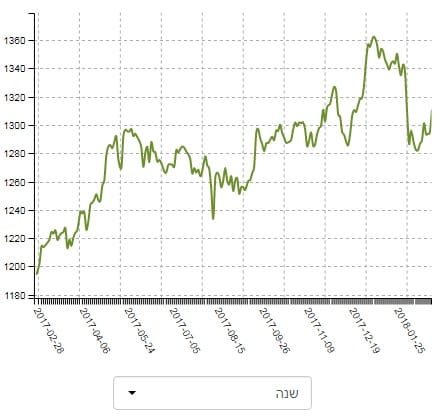

קודם כל, הנה גרף הביצועים של השנה האחרונה:

לפנינו קרן מנייתית המוגדרת עם היכולת להגיע עד 120% אחזקות כאשר יש אזכור מפורש כלפי אחזקת נגזרים בפסקה: "מנהל הקרן עשוי לבצע עבור הקרן פעילות בנגזרים." אנו נראה שהקרן אכן מחזיקה נגזרים אבל בצורה מאוד נמוכה כי היא אינה מיועדת לכך.

הקרן מאוד ותיקה. היא נוצרה ב-29-12-1994 ומאז לא שינתה מדיניות השקעה כלל. זו הוכחה ברורה לכך שמנהליה, וציבור המשקיעים בה מרוצים למדי מן הסה"כ של עבודת מנהלי הכספים כאן. אחרת, היינו רואים שינוי מדיניות כזה מאז יום ההיווצרות הרחוק כל כך. מן הוותק הסקנו את שביעות הרצון של המשקיעים, ואפשר היה לעשות זאת גם מכמות הכסף שבניהול העומד על 988.7. כמות המקנה לה את המקום ה-3 מבין 50 הקרנות הדומות לה.

הבה נסתכל על תמונת התשואות של הקרן:

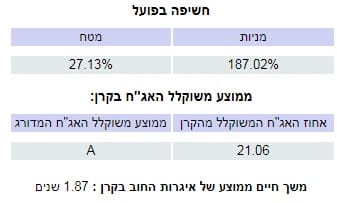

עקב וותק הקרן, אנו יכולים לבחון היטב את הטווח הארוך, וזה הקצר. רשימת הביצועים השנתיים של הקרן מרשימים מאוד. בטווח הארוך נציין ש: הקריסה של 2008 הייתה גדולה אבל השיקום של 2009 עוד יותר יפה. כמו כן, אנו יודעים ששנת 2011 הייתה קשה לכולם כאשר ב-2014 ראינו דברים הרבה יותר גרועים. בשנים הירוקות, הדו-ספרתי שולט ברמה, עם הרבה שנים מעבר ל-20%. בטווח הקצר יש לומר מיד שרצף התשואות בין ה-180 יום וה-שלוש שנים מראה שיש כאן גידול מסודר, ולא מתגלגל ומשפיע. בסה"כ, כאמור, משהו מרשים עבור כל בחינות הטווח. בחזית הסיכון נציין שארפ טוב למדי עם 69.41 המקנה לה מיקום 14 מבין ה-57 הדומות לה. שארפ גבוה אבל עם סטיית תקן של 1.28% דהיינו גבוה במקצת מהממוצע של 0.89% לתחום.

הנה תמונת ההחזקות העיקריות בקרן:

כל כולה של הקרן מנוהלת עם ראייה מנייתית ברורה. יש לה אפילו חריגה קטנה מעבר ל-100% בתחום הזה. כמו כן, החשיפה הקטנה מאוד למט"ח מראה שכול כולה מכוונת לשוק המקומי, ולא לחו"ל. נציין את 77 השמות של מניות מקומיות, עם השפעה מכרעת של 92.93% על התיק כאשר 2 פקדונות עם השפעה של 3.64% על התיק מהווים רזרבה קטנה להשקעה נוספ,ת ולא הגנה ליציבות. להדגמה של מרכוז העניין בבחירת מניות מקומיות נציין שיש כאן גם 3 מניות חו"ל בלבד עם השפעה מזערית של 0.66% על התיק.

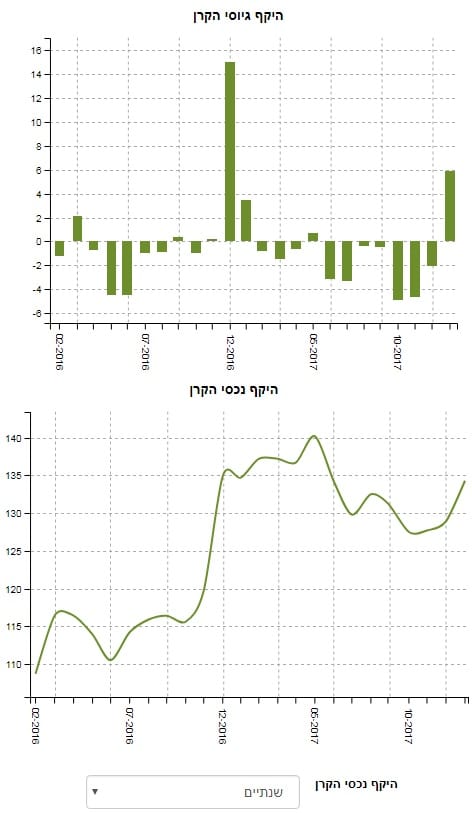

הבה נסתכל על צד תזרים ההון של הקרן:

לגבי עקומות ההון, המצב המוצג מעניין, כי הוא שונה למדי מן ההגיון הנובע ממה שהוותק והביצועים אומרים. מצד אחד, גיוסים גדולים בודדים, עם תקופות של רוגע, כאשר לפני שנתיים ראינו תקופה של יציאת כספים גם כן. לעומת זאת, ובהתאם למה שציינתי כצפוי, הגידול של היקפי הקרן מרשימים, ומתמידים. דואליות המצביעה על כך שיש יציבות בגיוסים כאשר ערכו של התיק דווקא גדל.

והנה הקרן השנייה:

קודם כל, הנה גרשנהף הביצועים של ה האחרונה:

למעשה, אין הרבה מגבלות על מנהל הכספים כאן. הוא יכול להגיע עד 200% חשיפה בכמה תחומים, כאשר היא אינה גם מוגבלת בהחזקות חו"ל. הקרן הושקה ב-28-12-2005 דהיינו הרבה יותר צעירה מקודמתה, כאשר יש עדיין די הרבה שנים על מנת להעריכה היסטורית. הגיוני שגודלה יהיה קטן בהרבה, וזה המצב עם 134.3 מיליוני שקלים. כמות כסף קטנה יחסית לקרן סופה אבל עדיין ראשונה מבין 14 הקרנות הדומות לה באופיין.

הבה נסתכל על תמונת התשואות של הקרן:

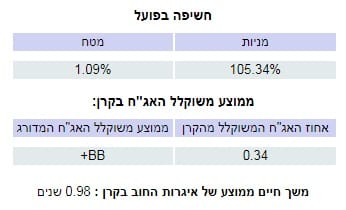

אופי התשואות המוצגות מאופיינות בתכונה מצויינת: כאשר השוק שורי, התשואה כאן טובה מאוד, למרות שבהרבה שנים היא פחותה מן התשואה של הקרן המנייתית הרגילה הקודמת. אבל, כאשר השוק דובי, הסבל קטן בהרבה. זה קרה ב-2011, 2014 אך במיוחד ב-2008. וזה בדיוק מה שמשקיעים היו יכולים לצפות מהתנהגות של קרן ממונפת היכולה לנצל נגזרים להגנה מפני מצבים קשים. לגבי הטווח הקצר, מ-180 יום ל-שנתיים, רצף התשואות פחות סדור אבל עדיין מראה עליה יפה. ועכשיו להפתעה הגדולה: במקום לקבל כאן נתוני סיכון מדהימים בעוצמתם לפנינו משהו הרבה יותר "רגוע" מן הקרן המנייתית הרגילה. אמנם שארפ קטן יותר, עם 42.62 המביא אותה למקום הרביעי מבין ה-14 הנמדדות אבל סטיית התקן נמוכה מאוד ביחס למשהו נוטה נגזרים עם 1.02 (נמוך מן הקרן הקודמת). בכלל מעניין שהממוצע כאן נמצא סביב ה-0.44% בלבד...

הנה תמונת ההחזקות העיקריות בקרן:

לא מגיעים ל-200% במינוף אבל מתקרבים, כאשר אוסף של נגזרים ממלאים את שווי התיק בהשפעתם. מעבר לכך יש לנו אג"ח ממלשתי אחד עם השפעה של כ-10% על התיק, 21 מניות מקומיות ספציפיות עם כ-41% על התיק ו-23 שמות בחו"ל עם 32.03% השפעה על התיק. כל זה בצמוד לכ-10% דמויי מזומן. בסה"כ ניתן לחלק את ההשפעה על התיק כמגיעה מחצי נכסים אמיתיים, ומחצי נגזרים.

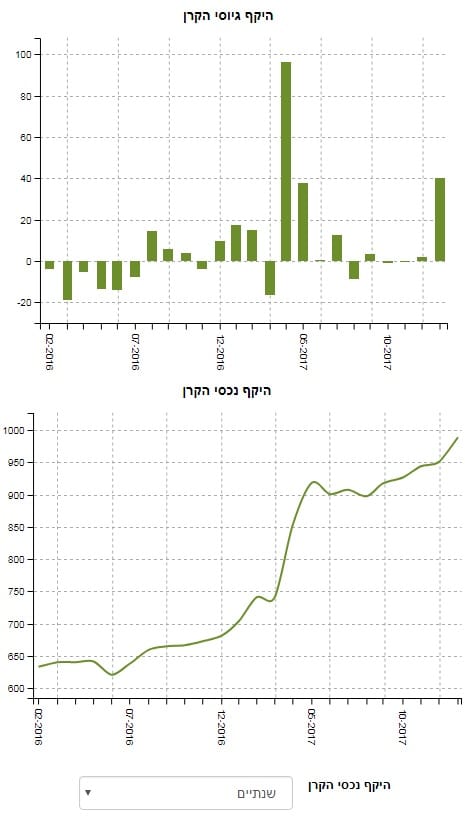

הבה נסתכל על צד תזרים ההון של הקרן:

יש כאן הרבה יותר פדיונות מאשר גיוסים אבל, לאחרונה ראינו גיוס מכובד למדי אשר נבע בוודאי מן ההבנה שהגיעו הזמנים של התיקון הטכני בשווקים המנייתיים. בכל אופן, ולמרות אותם פדיונות, אנו רואים יציבות מעניינת במצב היקף נכסי הקרן וזה אומר שמה שנמכר לצורך החזרת הכספים אינו מהווה השפעה גדולה מדי על שווי התיק המנוהל.

ולסיכום:

מבית אלטשולר שחם קבלנו שתי קרנות. כאשר ראינו את השוני בגרף ההשוואה ביניהן היה ברור שיהיה מעניין לראות איך זה באמת קרה, והאם זה היה הגיוני. לא היו הרבה הפתעות. הקרן הראשונה, מצויינת, וותיקה, אך נעה וזעה עם השוק וסובלת די הרבה כאשר זה האחרון "חוטף". השנייה, מצויינת גם היא אבל קצת פחות מניבה מן הראשונה בימים הטובים על מנת לתת תמורה של בלם בטחון כאשר הזמנים נהיים קצת פחות טובים. מה שהיה צריך להוכיח.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

משה שלום

משה שלום