הקדמה:

זו השוואה של קרנות המטפלות, לדעתי, בסקטור הרגיש ביותר בכלכלה הישראלית, ואולי הגלובלית כולה. מדובר בסקטור הנדל"ני. מדוע הוא כזה רגיש? כי הוא מכיל מרכיבים של חוב, יציבות בנקאית, אלמנטים של בועת מחירים (לא בכל המדינות), ומהווה היום את עיקר הונו של הציבור הפרטי. זה האחרון, המנסה לצרוך עוד ועוד, על חשבון העתיד הטוב יותר של נכסיו הפנסיוניים, ואלו הנמצאים באבן.

בכל אופן, סקטור זה היה עד לא מזמן "מקום שאי אפשר להפסיד בו" בעיני רבים, למרות האירועים המדהימים שקרו ב-2007-9 בארה"ב, וזה קוץ גדול בניהול המדיניות של הבנק המרכזי אבל, באמת, אין זה המקום לדון על כך... הנה השוואת הביצועים של שתי הקרנות:

לפנינו קרן מבית מור, בכתום, וקרן מבית מגדל בכחול. אגב, מדובר על גרף של שנה אחורה, ולא טווח ארוך מדי, כי זה בדיוק מטרת התרגיל: לראות איך הקרנות העוסקות בסקטור זה מתמודדות עם השינוי באווירה בשוקי המניות בכלל, ובשלנו בפרט. במיידי, ניתן לומר שקשה שלא להתרשם שיש אצל מור משהו שאין כנראה אצל מגדל, ומטרתנו כאן יהיה למצוא מהו מרכיב זה.

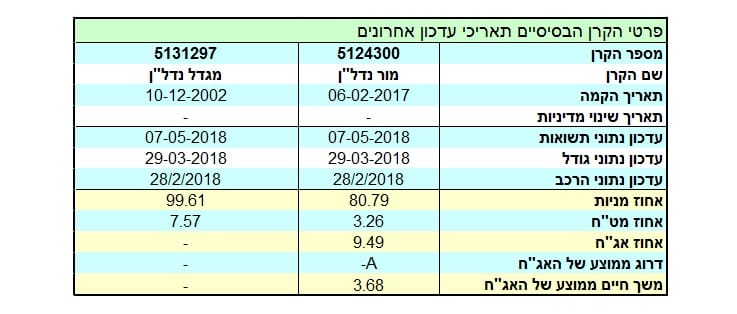

הנה פרטיהן העיקריים של הקרנות:

והנה גרפי הביצוע של השנה האחרונה עבור שתי הקרנות:

בשתי הקרנות ישנה הנחית מדיניות של החזקה מינימאלית של כ-50% נכסי נדל"ן, מניות או נגזרים מהן, וזה בהחלט מתאים להגיון הנובע מן השם והקטגוריה שלהן. בקרן הראשונה, של מור, יש לנו מאפיינים של קרן צעירה מאוד: תאריך הקמה ב-06-02-2017, וכמובן שלא היה עדיין סיבה לשינוי מדיניות. כמו כן, לפנינו קרן עם דמי ניהול בינוניים, דהיינו כאלו שעדיין לא ירתיעו לקוחות פוטנציאלים חדשים. דמי הניהול עומדים על 1.25% המקנה לקרן דירוג של 3 מ-5 (5 הוא הטוב המקסימאלי). ואחרון חביב, נזכיר את גודלה הקטן של הקרן, עם 16.5 מיליוני שקלים תחת ניהול. צעירה, כבר אמרנו.

לעומת זאת, קרן מגדל הפוכה באופייה, לפחות בכמה אספקטים קובעים: קרן מאוד וותיקה, עם תאריך הקמה של 10-12-2002, ודמי ניהול גבוהים למדי, 2.5%, המקנים לה ציון 1 מ-5 האפשריים מבין הקרנות הדומות לה. אך, למרבה הפלא, הוותק שלה לא יצר איסוף של הון וגודלה מאוד קרוב למתחרה שלה בסקירה זו דהיינו סביב 14.1 מיליוני שקלים.

בחלוקה הכללית של נכסי הקרנות ניתן לציין שוני אחד מהותי והוא החשיפה הכוללת למניות: במור, כ-80% עם כמעט 10% אג"ח מול 100% חשיפה למניות בקרן של מגדל. האם זה השוני הקובע? נראה בהמשך.

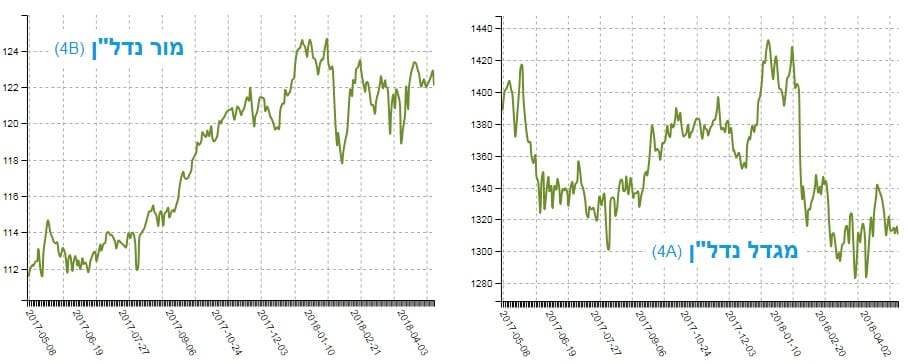

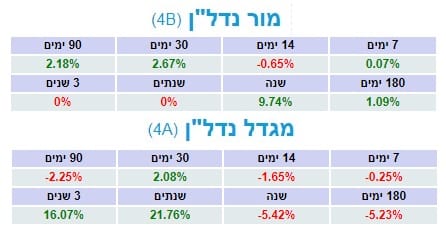

הבה נסתכל על תמונת התשואות של הקרן:

עקב גילה הצעיר של הקרן של מור, הגיוני להציג רק את הטווח הקצר יחסית, דהיינו הרצף התשואתי המשתרע מימים ועד שנה. מן הבחינה הזו קשה להתווכח עם התוצאה: במור, רצף חיובי, עם אדום אחד קטן של יותר מחצי אחוז בקוביה של ה-14 יום אחורה. הרצף אינו אחיד ומתמשך, ויש בהחלט השפעה של הקרוב לרחוק, דבר המראה על תנודתיות די גבוהה באותו טווח קצר. אבל בסה"כ, רצף חיובי למדי.

לעומת זאת, במגדל, הרצף מעורר בעיה לא קטנה כאשר כל הקוביות אדומות חוץ מזה של ה-30 יום. דווקא בתקופות שאין השוואה תאריכית בין הקרנות, אנו מקבלים מספרים יפים (שנתיים-שלוש שנים) אבל, כאמור, אין זה רלוונטי לגבי תקופתנו הספציפית. בקיצור, משהו קשה קרה לקרן של מגדל, בטווח הקצר, וזה נראה היטב בגרפים ובמספרים כאן.

כמה מילים על ההחזקות העיקריות של הקרנות:

כאשר מחפשים סיבות לתופעה מעניינת פונים די מהר להחזקות. זה המקום עם הסיכוי הטוב ביותר למצוא את אותן סיבות, או לפחות רמזים להן. וכך, הבה נבחן את המצב אצל שתי הקרנות שלפנינו: במור, כאמור, רק כ-78% מניות ספציפיות, וזאת ב-41 שמות שונים. לא גיוון גדול אך סביר, כאשר מדובר בסקטור בודד של שוק די לא נזיל.

בצד זה יש לנו כ-30 אג"חים קונצרניים המשפיעים בכמעט 10% על התיק. ומן הנותר רק כ-7.8% נמצאים ברזרבה של פיקדונות. מבין החשיפה המנייתית נציין משקל גדול במיוחד ב-3 חברות עם החזקה של יותר מ-5% כאשר הגדולה מכולם, ביג, מהווה 9.25% השפעה על התיק, דהיינו כמעט זהה לכל האחזקה של הקרן באג"ח הקונרצני.

לעומת זאת, בקרן של מגדל, רק 36 שמות של מניות מקומיות עם השפעה של 92.46% (!). גיוון יותר קטן עם הרבה יותר השפעה אבל עם חלוקה הרבה שוויונית של השפעה בין המניות המוחזקות. כמו כן, נציין שרק מגדל מחזיקה מניות חו"ל: 4 שמות עם 7.14% השפעה. וכאן שוני נוסף: הרזרבה פשוט אפסית עם 0.31% לעומת כמעט 8% במור.

מה כל זה אומר? שלמגדל יש ריכוזיות יתר של השפעת הסקטור, במספר שמות קטן יותר וגם חשיפה עולמית. אין בה בלמים של בטחון כמו מזומן או אפילו אג"ח, המגיב בצורה פחות תנודתית למה שקורה בשוק. כל זה משפיעה בהחלט לטובה כאשר הכיוון הוא מטה.

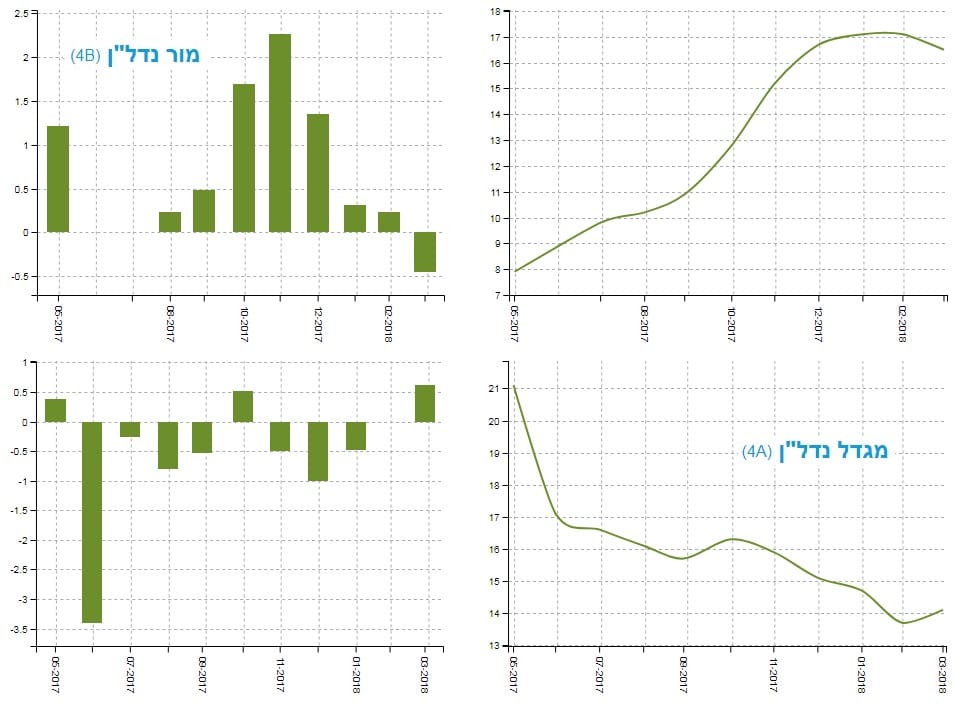

הבה נסתכל על צד תזרים ההון של הקרן:

הגרפים של זרימות ההון בקרנות האלו אינם אומרים הרבה מעבר למסר אחד: ה-"עניין" קיים במור הרבה יותר מאשר במגדל. אני מסיק זאת מן הגודל של העמודות, ופחות מן הכיוון שלהן. עמודה קטנה, לכאן או לכאן, אומרת לנו שקרן אינו בראדאר של המשקיעים, וזאת ללא קשר ישיר לביצועים או לכל אלמנט השוואתי אחר.

כמו כן, הגדלים של שתי הקרנות קטנים מדי על מנת להסיק מסקנות גדולות מעקומת היקף הנכסים אבל אי אפשר שלא להתרשם מן הכיוון ההפוך ממש ביניהם.

ולסיכום:

כמו שציינתי לעיל, סקטור הנדל"ן הינו סקטור אסטרטגי בשוק ההון, ולכן היה מעניין לראות תגובה של קרנות לשינויים במניות ובנכסים הפיננסיים העוסקים בו. לקחנו שתי קרנות: צעירה וותיקה מאוד, וזאת על מנת לראות את ההתנהגות שלהן בתקופה האחרונה.

השוני היה משמעותי למדי כאשר הסיבות לכך מעניינת, ולדעתי, ניתנות להסקה מן ההחזקות שלהן. מיד יאמרו שאין הגיון בבחינה של קרן בטווח הקצר מדי. זה בדרך כלל נכון אבל במקרה הזה רצינו לראות בדיוק את זה, וזה היה די מאלף לראות שמי שהיה חשוף יותר, בארץ ובחו"ל, ובחלוקה די זהה של סיכון בתוך משפחת המניות, סבל יותר ממה שקרה בשוק הכללי.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

משה שלום

משה שלום