הקדמה:

לפניכם עוד השוואה של קרנות מן הסוג הנפוץ יותר, דהיינו מן הסוג של "חלוקה לאחוזים". והפעם, החלוקה תהיה של 20-80, כאשר ה-20 אחוז מייצגים את החלק ה-"מסוכן" יותר שבקרן, כמו אחזקת מניות, וה-80 אחוז נמצאים במחנה הסולידי יותר של הדברים.

כמו כן, לשתי הקרנות טוויסט קטן: הראשונה מגדירה את החלק המנייתי שבה כ-Large Cap, וזה מכוון בהחלט לסוג המניות המבוססות, והכבדות יותר, שבזירה ההיא. לעומתה, הקרן השנייה מציגה לנו אפיון שונה, המכוון דווקא לצד הסולידי שבה, והוא שהאג"ח יהיה מן הסוג של הטווח הקצר, וליתר דיוק עם מח"מ של עד 3 שנים.

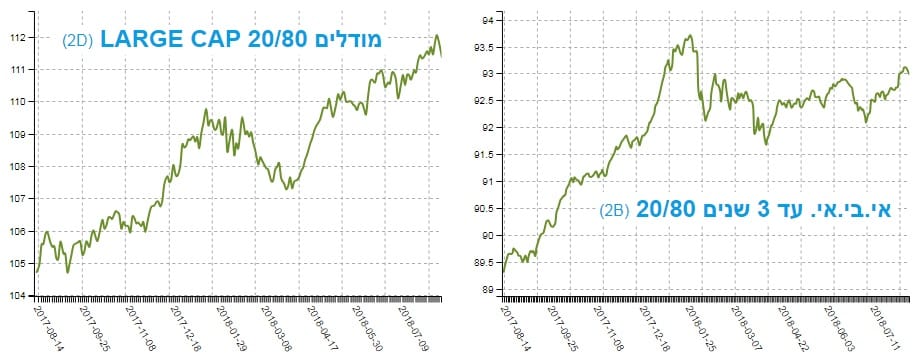

הנה השוואת התשואות בין שתי הקרנות האלו, עבור שלוש השנים האחרונות:

ושתי הקרנות הן: מודלים 20-80 (Large Cap) בצבע הכתום, כאשר בצבע הכחול יש לנו קרן מבית אי-בי-אי המכונה "אי-בי-אי עד 3 שנים 20-80". האם המאפיינים שמנהלי הקרנות החליטו להבליט בשמן הוא הגורם להבדלים בתשואות המצטברות? נראה זאת בהמשך אבל אין מנוס מלציין מיד את הברור מאליו, והוא שהקרן של מודלים בהחלט הצליחה הרבה יותר, בטווח המוצג, מן הקרן של אי-בי-אי.

הנה פרטיהן העיקריים של הקרנות:

והנה גרפי הביצוע של השנה האחרונה עבור שתי הקרנות:

מדיניות:

תיאור המדיניות בקרן של מודלים מפורט מאוד, ומכיל את ציון המגבלה של גודל המניות שבהן הקרן תורשה להשקיע. לעומת זאת, אנו קצת חסרים במדיניות של הקרן של אי-בי-אי, ורק הליכה לתשקיף המפורט של הקרן ב-"מאיה" מניב לנו את התובנה ש-"משך החיים הממוצע של כלל נכסי הקרן לא יעלה על 3 שנים". אגב, זו מהות המאושרת בהחלט על ידי הרכב הקרן המוצג בגרף הפרטים שלה.

וותק, וגודל:

ב-מודלים יש לנו קרן וותיקה למדי, אשר נוצרה ב-11-11-2014, ואשר לא שינתה מאז מדיניות השקעה. לעומת זאת, הקרן של אי-בי-אי נוצרה לפני עידנים, ב-26-12-2006 אבל שינתה מדיניות לפני שלוש שנים ב-04-08-2015. עניין זה מציק תמיד כי שינוי מדיניות נובע ממשהו לא מתוכנן מראש על ידי מנהלי הכספים. למרות נקודה זו, עברו כבר 3 שנים, ולכן ניתן לראות בביצועי הקרן משהו שלפחות מכסה את הטווח הבינוני, כאשר מדובר בקרנות נאמנות.

שתי הקרנות קטנות יחסית. לזו של אי-בי-אי יש כ-531 מיליוני שקלים תחת ניהול וזה מקנה לה את המיקום ה-68 מבין 96 הקרנות הדומות לה. לעומת זאת, לקרן המניבה יותר מ-מודלים, יש רק כ-84 מיליוני שקלים בניהול, דהיינו משהו ממש זעיר יחסית. אגב, גודל המקנה לה את המיקום הלפני אחרון של 95 מבין 96.

עלויות:

אם יש נקודה חיובית בקרן של אי-בי-אי זוהי נקודת העלויות. עם 0.45% דמי ניהול הקרן מצליחה לייצר דירוג של 4.3 מבין 5 הנקודות האפשריות, וזה הישג. לעומתה, יש לנו 0.8% דמי ניהול בקרן של מודלים המקנים לה ניקוד של 2.5 מבין אותן חמש נקודות. אבל, זו מתיקות עם טעם לוואי כי כפי שציין בפני אדם חכם במיוחד, הפרש עלויות זה היה צריך לאפשר תשואות יחסיות גבוהות יותר לקרן של אי-בי-אי, במידה והיה הרכב תיק זהה לחלוטין, ולכן, זו מכניסה עוד נקודה למחשבה כאשר מסתכלים על הגרף שבתחילת ההשוואה.

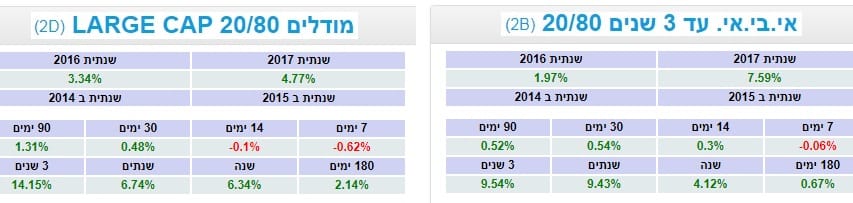

הבה נסתכל על תמונת התשואות של הקרן:

בטבלת התשואות אנו רואים זווית קצת שונה ממה שראינו על ידי גרף התשואות הראשוני. ב-מודלים, הישגים טובים ברציפות טובה. וזה מקנה להם עקומה יפה, עם תנודתיות נמוכה יחסית. לעומת זאת, בקרן של אי-בי-אי, שנה חלשה ב-2016 וטובה במיוחד ב-2017, כאשר ההבדל בין השילוב הזה, והשילוב של אותן שנים ב-מודלים, לא הצליח לגרום לתשואות של אי-בי-אי מעל אלו של מודלים בגרף הרב שנתי.

ייתכן מאוד שנראה זאת בשנה הבאה אבל בינתיים, לא. אגב, אנו רואים מהות זו גם בגרף לעיל כאשר זווית העלייה הייתה בהחלט הרבה יותר חדה בשנת 2017 באי-בי-אי מאשר אצל רעותה. נוכל לסכם זאת כך: התנודתיות בקרן של אי-בי-אי הרבה יותר משמעותית, ומשפיעה, ולכן השוני הגדול ב-2017, אבל לא הצליחה לייצר עדיפות רב-שנתית. מה עדיף למשקיע? אלו הרוצים משהו הדומה ל-10-90 לא יאהבו זאת אבל אלו שבאו מן הזירה המנייתית נטו, או מעולם ה-30-70 בהחלט ימצאו זאת כהגיוני וטוב.

כמה מילים על ההחזקות העיקריות של הקרנות:

בקרן של מודלים, אנו מוצאים חשיפה מנייתית מכל מיני סוגים:

מניות זרות, על פי שם, ובהחלט שייכות לקטגוריה של Large Cap כמו טבע, אי-בי-אם, בנק-אוף-אמריקה ו-אינטל, ומניות מקומיות אשר מוחזקות בעיקר על ידי נגזרים על מדד ת"א 35 שלנו, מדד המניות הגדולות שבמשק. אמנם, ישנן 9 מניות ספציפיות גם כן אבל עם השפעה של 1.49% בלבד וזה לא הרבה בקרן המוגדרת 20% נכסים לא אג"חיים.

מן המבנה הזה ברור שלמנהל הכספים יש הרבה יותר ידע ורצון לעסוק בשמות ספציפיים של חו"ל מאשר בארץ. לעומת זאת, באג"ח ישנו סיפור שונה לחלוטין כאשר ישנם 30 שמות של קונצרנים עם 34.25% השפעה של אלו על התיק. הצד הסולידי-נזיל מטופל על ידי אג"ח ממשלתי אחד של 35.02% השפעה על התיק, ו-2 פיקדונות עם 8.48% השפעה. סה"כ תיק מאוזן ומגוון כאשר די הרבה מן החלק המנייתי מגיע על פי המדד הגדול ולא על פי Stock Picking.

ומה יש בקרן של אי-בי-אי? נתחיל בסולידי: 6 פיקדונות עם 21.82% השפעה, ו-44.93% השפעה של 8 אג"חים ממשלתיים קצרי טווח. בנוסף, תמצאו 60 שמות ספציפיים של אג"ח קונצרני עם 16.98% השפעה, כאשר בחלק המנייתי נמצא 33 שמות של מניות מקומיות עם 5.53% השפעה ו-19 מניות חו"ל. יחד עם נגזרים על הדולר, הרכב התיק של אי-בי-אי מסמל ניסיון של כיסוי מירב הספקטרום אך לא מפוזר מדי.

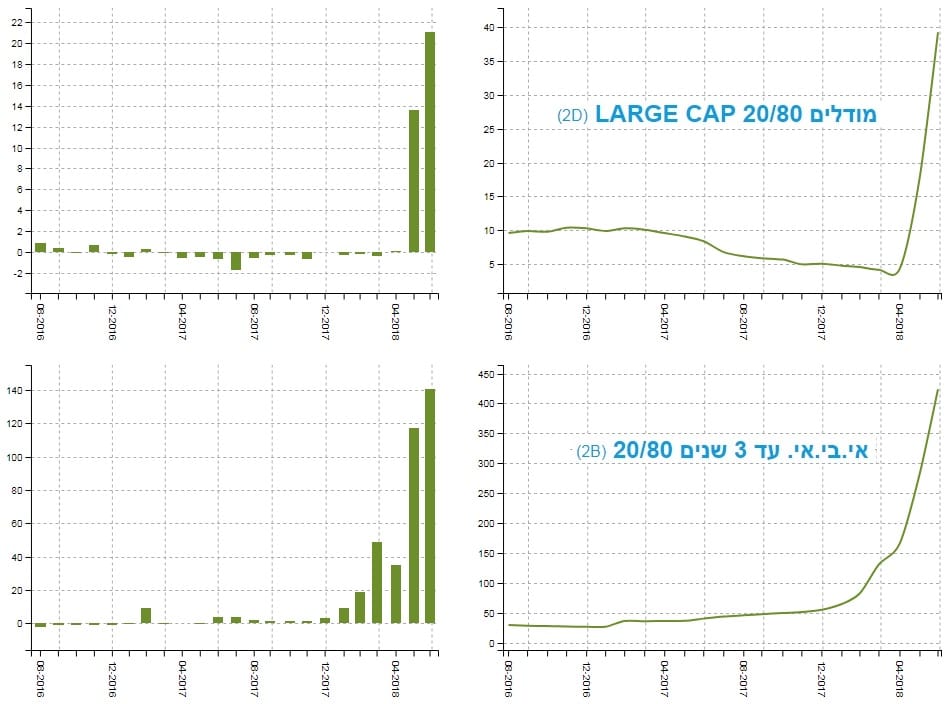

הבה נסתכל על צד תזרים ההון של הקרן:

זרימות ההון בשתי הקרנות דומות להפליא. מן המוצג יוצאת תובנה אפשרית אחת: גופים גדולים, אשר ביקשו לפזר כספים רבים בתחום ה-20-80 נראים כאילו עשו זאת באותו זמן, ופשוט פזרו, באופן יחסי לגודל הקיים, את אותם הכספים. זאת על פני אוסף גדול של קרנות מאותה קטגוריה.

וכך, קיבלנו תצורה די דומה, כאשר יש קצת יותר מריחה בזמן בקרן של אי-בי-אי, דהיינו גיוסים ושינוי לטובה מאז תחילת השנה הנוכחית במקום שינוי כזה רק סביב מאי ב-מודלים. בסה"כ, ניתן לתאר את מה שקרה כ-"אדישות-גדולה-ופתאום-התלהבות גדולה". כמו כן נאמר ששינוי ערך נכסי הקרנות הגיב בהתאם, ואינו מפתיע.

ולסיכום:

על פי שלושת השנים האחרונות, דהיינו מאז שינוי המדיניות בקרן של אי-בי-אי, דווקא הקרן הקטנה יותר של מודלים מצליחה להניב למשקיעיה הרבה יותר. היא עושה זאת על בסיס תשואות בעלות סטיית תקן קטנה יחסית וזאת, כאמור, לאורך זמן.

מי שנכנס ויצא באמצע התקופה המתוארת ייתכן ועשה יותר כסף על בסיס זמנים קצרים יותר, למשל, רק בשנת 2017. יש הרבה אנשים שיאהבו דווקא את היציבות היחסית, ולא קפיצות בתשואה קצרה, אבל על פי הגיוסים, יש ל-אי-בי-בי קצת יותר "מחבבים" לאחרונה.

יש לציין שבגלל האופי הנגזרי של חלק מן התיק של מודלים, וההשענות של הקרן ההיא על המניות הכבדות מחו"ל, מכה גדולה בשני אספקטים אלו של שוק ההון יכול לגרום לשינוי אותה יציבות המהוה עכשיו את התכונה הטובה ביותר שלה.

משה שלום

משה שלום