הקדמה:

למרות שהיחס 20-80 אינו הסולידי מבין היחסים הקבועים הזמינים למשקיעים (ישנו כמובן ה-10-90), אלו הבאים להשקיע בקרנות המציגות עצמן כמקיימות מדיניות כזו אינם מצפים למשהו מפתיע לרעה במיוחד. במקסימום, סוג של הפסד קטן, וזאת כאשר שוק המניות ממש גועש ורועש לרעה, ועם תקווה של קיזוז מה מן ההפסדים על ידי העלייה באג"חים האמורים להוות מפלט של בטחון (לפחות אלו הממשלתיים הקצרים). והנה, לפניכם דוגמא של "סטייה" מן הצפייה הזו, בקרן אחת, מול רקע הגיוני, המוצג על ידי קרן אחרת. הנה הקרנות:

הראשונה, המייצגת את מה שהיה הגיוני שיקרה בקרן של 20-80, מנוהלת בזהירות יחסית, היא קרן מבית מגדל, הנקראת "מגדל אפיקים אג"ח תשואה כוללת". השנייה, מבית אילים, הנקראת "אילים תיק אג"ח + 20%" מציגה את אותו מצב די דרמטי של "הפתעה לרעה" ביחס לחברתה, וכאמור למצופה מן ההשתייכות לקטגוריה הזו.

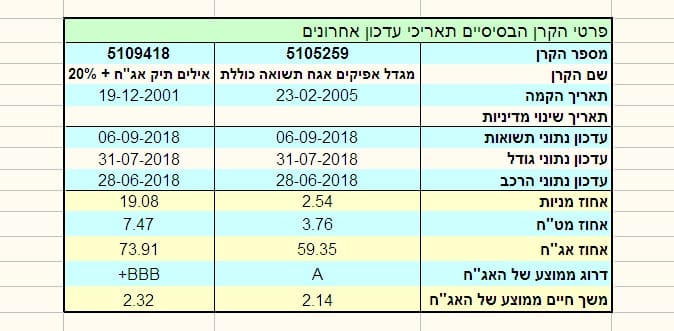

הנה פרטיהן העיקריים של הקרנות:

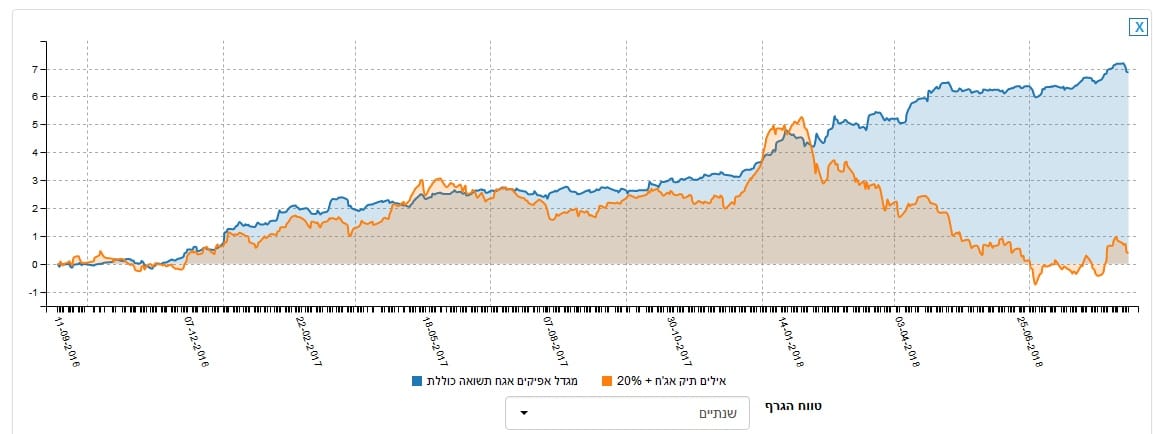

והנה גרפי הביצוע של השנה האחרונה עבור שתי הקרנות:

האם יש משהו במדיניות הקרנות שיכול להיות הגורם לשוני המהותי בתשואות? אולי במקצת.

ב-אילים יש לנו הנחייה של 80% אג"ח+מזומנים+פקדונות, כאשר 50% מזה יהיו באג"ח. יחד עם הנחיות נוספות אנו למדים מן המדיניות של אותה קרן שלא יעלה ערכן של המניות בתיק המנוהל מעל ה-20%.

ומה קורה בקרן של מגדל? הרבה יותר פירוט של מגבלות אבל היחסים הינם שם של 75% סולידי מול שאר השקעות שיכולות להיות די מגוונות, כאשר אחת מהן מוגדרת כך: " החשיפה למניות לא תעלה על %15 מהשווי הנקי של נכסי הקרן ולא תפחת מ 15%- מהשווי הנקי של נכסי הקרן.", דהיינו, רווח מירידה של מניות שבתיק, וזאת על ידי נגזרים.

בחזית הוותק, לפנינו שתי קרנות ותיקות למדי: מגדל נוצרה ב-23-02-2005 ולא היה בה שינוי מדיניות מאז, והקרן של אילים ותיקה עוד יותר, עם תאירך ייצור של 19-12-2001, וגם היא ללא שינוי מדיניות מאז ההנפקה. עקב עובדת היות הקרנות ותיקות למדי יש לנו עוד אלמנט של השוואה, חוץ מן התשואות, והוא מדדי הסיכון שנרחיב עליהם בהמשך.

הפופולאריות של הקטגוריה המדוברת כה גדולה, שגודל של מאות מיליונים אינו מקנה מקום מכובד מבין כמויות הכסף המנוהל. דוגמא לכך היא הקרן של מגדל, עם 212 מיליוני שקלים המקנים לה את המיקום ה-80 בלבד מבין 96 הקרנות הדומות לה. לעומת זאת, כאשר מתקרבים כבר לאזור ה-חצי מיליארד זה קצת משתנה: הקרן של אילים מנהלת כ-421 מיליוני שקלים וזה מקנה לה את המיקום ה-5 המכובד מבין אותן 96 קרנות נמדדות.

העלויות של הקרנות אינן שונות במיוחד, ונמצאות באזור הגבוה של התחום כאשר בקרן של אילים גובים 0.79% דמי ניהול שנתיים, ו-0.03% דמי נאמנות מול 0.89% דמי ניהול בקרן של מגדל עם 0.04% דמי נאמנות. וכך, ל-מגדל ניקוד של 0.1 מבין 5 הנקודות האפשריות, ול-אילים 2.6 מבין אותן 5 נקודות.

הבה נסתכל על תמונת התשואות של הקרן:

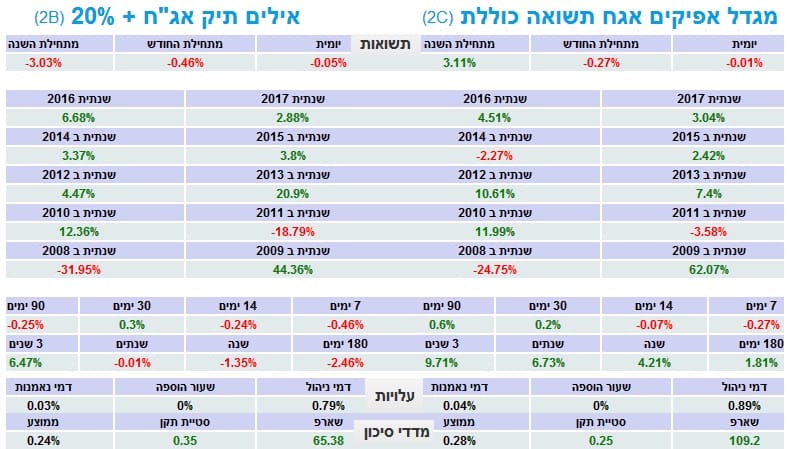

כאשר מסתכלים על התשואות השנתיות של הקרנות שלפנינו, לא מקבלים תחושה של שוני דרמטי ביניהן. ניתן לציין את 2014, 2013 כשנים טובות יותר עבור אילים, ו-2012, 2011 כטובות יותר ל-מגדל, כאשר אני מתעלם משנות המשבר הגדול בהן יכלו להיווצר עיוותים גדולים ביישום המדיניות.

מה שכן בולט הוא המצב הברור הקיים בטווח הקצר. מן ה-7 יום, ועד שלוש שנים אחורה, לקרן של מגדל מספרים טובים הרבה יותר, וככל שהטווח קצר יותר, ההפרש החיובי לטובת הקרן של מגדל נהיה מודגש יותר. יכולנו לראות זאת בגרף התשואות הראשוני אבל יש לנו כאן חיזיון מספרי המאשר את אותה תופעה.

והנה המילה על מדדי הסיכון: גם מבחינה זו הקרן של מגדל עולה על זו של אילים. מדדי שארפ גבוהים יותר (109.2 מול 65.38), כאשר סטיית התקן (הסיכון היחסי שבאחזקת הקרן הזו) נמוך במגדל עם 0.25 מול סטייה של 0.35 ב-אילים.

כמה מילים על ההחזקות העיקריות של הקרנות:

מה שבולט מיד הוא הדלתא הגדול בין מה שמותר ומה שיש בתיק, וזאת אצל מגדל, ועל כך בהמשך. לעומת זאת, באילים, אנו מוצאים 8 אגרות ממשלתיות, בעלות השפעה של 30.47% על התיק, ו-58 שמות של אג"ח קונצרני עם 43.49% השפעה. 2 פיקדונות עם 2.42% שומרים על אלמנט של נזילות, ליד 37 מניות מקומיות עם 12.08% השפעה על התיק ו-19 מניות חו"ל עם 7.21% השפעה, ולבסוף אוסף של ניירות לא סחירים ונגזרים קטנים. כל אלו בונים תיק בעל חשיפה די דומה למקובל ולהגיוני: 19.08% מניות, 7.47% מט"ח, ו-73.91% אג"ח.

להשוואה, הנה התיק של הקרן של מגדל: 10 פיקדונות עם 22.2% השפעה (כמעט פי 10 מקודמתה), 7 אג"ח ממשלתי עם 13.06% אג"ח ממשלתי סולידי מאוד, 199 (!) שמות של אג"ח קונצרני עם השפעה של 50.19% על התיק, ו-76 (!) שמות של ניירות לא סחירים עם 3.41% על התיק. בחזית המנייתי יש לנו כאן 22 שמות מקומיים עם 0.96% (!) השפעה בלבד, ו-9 שמות חו"ל עם 0.3% השפעה (!). תוסיפו את כמה נגזרים, וקיבלתם חשיפה של 2.54% בלבד למניות, 3.76% למט"ח ו-59.53% חשיפה לאג"ח.

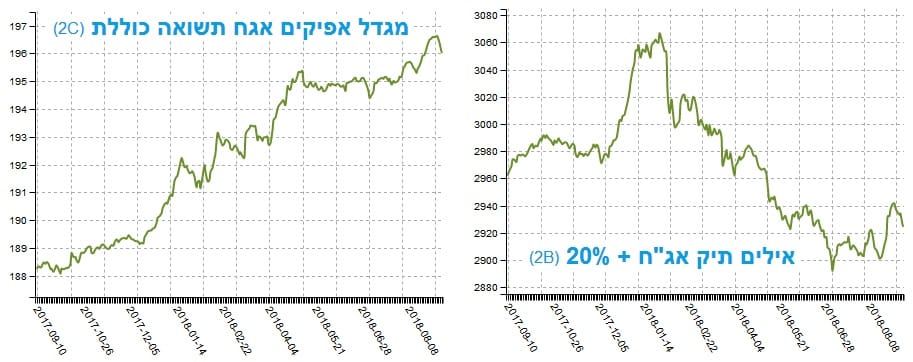

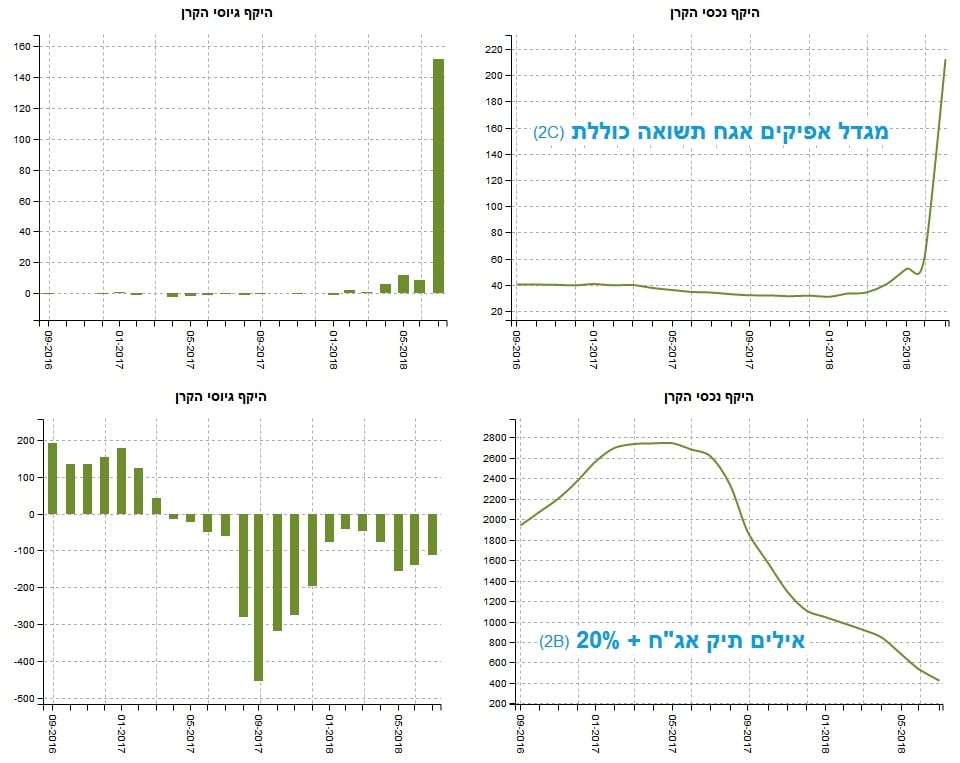

הבה נסתכל על צד תזרים ההון של הקרן:

בשנתיים האחרונות, שררה שממה מוחלטת בזרימת ההון של הקרן של מגדל. פשוט, כלום. והנה, בחודש האחרון, התפוצצות של ממש ביחס למה שהיה קודם. האם הציבור התעורר והבין את מה שגרף התשואות הציג? אינני יודע אבל ההתעוררות מאז אביב 2018, ובמיוחד מה שקרה בחודש 07, הוא ממש דרמטי ומעניין. ערך הקרן מבטא גם הוא את התוספת הגדולה של הכסף לניהול ולא כל כך את השוני בתשואה הנובעת משוני המחיר של האחזקות.

לעומת תצוגה ברוטאלית זו, בקרן של אילים, מהלך של גיוסים, ובמיוחד פדיונות, כאשר העליות והמורדות הגיוניים ונובעים משינוי הטעם של המשקיעים מול השווקים הפיננסיים בכלל. גם כאן, ההבדל בערך הקרן נראה נובע הרבה מאוד מן היציאה של כסף, יחד עם הירידה בערכי הנכסים עצמם.

ולסיכום:

הגרף הראשוני של השוואה זו הראה היפרדות ממש אלימה בין שני עקומות התשואה, וזאת בתחילת השנה. מצד אחד, המשך עלייה קטן, עם תקופות ארוכות מאוד של יציבות, בקרן של מגדל מול נפילה גדולה בקרן של אילים.

אם תעברו על הגרפים השנתיים (שנה אחורה) של קרנות 20-80 תראו שדווקא המצב של אילים הוא המצב הנורמאלי, ולא היוצא מן הכלל. מדוע? כי אחזקת המניות, והחשיפה לאג"ח הקונצרני, שני אלמנטים אלו גרמו לסבל לא קטן במסגרת התיקון הטכני בשווקים הפיננסיים המקומיים והגלובליים. אחרי שאמרנו זאת, יש לציין שהעקומה של אילים עדיין לא הצליחה לחזור לעצמה לעומת אותו רוב קרנות אשר עשה זאת במידות שונות לאחרונה.

אז מה קרה בקרן של מגדל? פשוט מאוד: מדיניות הקרן, ובמיוחד החלק המאפשר למנהל לעשות קצת כסף מירידות, גרם לחיוב הנצפה. כמו כן, ירידה למינימום של חשיפה מנייתית, ומט"חית, האטה בצורה דרמטית כל השפעה שלילית על התיק.

השאלה הגדולה היא אם המנהלים האלו יחזרו בזמן, במידה ותתחיל מגמה חיובית אלימה חדשה, נניח לקראת סוף השנה... בינתיים, הקרן של מגדל בוהקת מול יריבותיה, ולפנינו עוד דוגמא של קרן המשתייכת לקבוצה, אך מתנהלת שונה מאוד עקב נואנסים של יכולות מדיניות וביצועי מנהלים.

משה שלום

משה שלום