האם אחד המנועים העיקריים לשוק השורי ולעליות השערים בשנים האחרונות בשוק ההון עומד לפני הדממה? בבדיקה שנעשתה במחלקת המחקר של הבנק האמריקאי ג’י פי מורגן, תוכניות הרכישה העצמית (buyback) של חברות ציבוריות בוול סטריט הצטמצמו בשלושת החודשים האחרונים באופן ניכר. ביולי האחרון ההודעות על buyback, אמנם הסתכמו בסכום גבוה של כ־250 מיליארד דולר, אך בשלושת החודשים האחרונים, קצב ה־buyback הואט משמעותית. באופן אירוני, המחקר של ג’י פי מורגן התפרסם דווקא בימים בהם וורן באפט הודיע על רכישה עצמית של מניות ברקשייר האת’ווי בסכום של כמיליארד דולר, אך זהו כנראה יוצא מהכלל שאינו מעיד על הכלל.

בג’י פי מורגן עקבו אחרי 15 חברות גדולות בוול סטריט כדי לראות מה מדיניות השימוש שלהם בכסף החברה. ברבעון השלישי כמות המזומנים של החברות הנבדקות ירדה ב־6 מיליארד דולר בלבד, לעומת ירידה של 80 מיליארד ו־47 מיליארד דולר ברבעונים הקודמים. אך לא כדאי להיות נחרצים מדי, על פי הבנק הקיצוץ ב־buyback לא הגיע מהחלטה של ההנהלות שמקורה בכך שמחיר המניות גבוה מדי, אלא יותר קשור לרפורמת המס של הנשיא דונלד טראמפ. בג’י פי מורגן מבקשים לעודד את המשקיעים עם הרעיון כי 2.1 טריליון דולר של חברות אמריקאיות שיושבים מחוץ לארה”ב עשויים בקרוב לחזור אל השוק והתהליך הזה יכריח את החברות להגדיל בחזרה את תהליך הרכישה העצמית.

קצת על יתרונות ה־buyback

היתרונות העיקריים של באיבק ידועים בשוק. ראשית, החברה מעניקה מסר חשוב לשווקים כי היא מאמינה שערך המניות הנסחרות נמוך יחסית לשווי האמיתי שלהן ולכן היא רואה ברכישת המניות כהזדמנות רווחית.

בנוסף קיטון כמות המניות בשוק של חברה מסוימת יגדיל את מכפיל הרווח למניה. הקיטון במזומנים של החברה על מנת לרכוש את המניות יגביר את המינוף של החברה אך עלייה במכפיל הרווח הוא סיכון שהמשקיעים לוקחים בחשבון בעת שהם מחפשים אחרי מניות כדאיות.

רכישת מניות חוזרת מהווה פעולה גמישה יותר לעומת חלוקת דיבידנדים. החלטה על הקטנת דיבידנד תהווה איתות שלילי למשקיעים למצבה העתידי של החברה. הגדלה של כמות מניות שנמצאות בידי החברה תגדיל את שליטת ההנהלה בחברה ועשויה בעתיד להפוך לאמצעי להגנה מפני ניסיונות השתלטות עוינות על החברה.

היתרון האחרון שנזכיר נוגע לכך שרכישת מניות אינה מהווה אירוע מס לחברה או למשקיעים, לעומת חלוקת הדיבידנד. אצל בעל מניות המוכר ממניותיו לחברה, מכירת המניות תסווג כרווח או הפסד הון ממכירת המניה, בהתאם לרווח או הפסד שנוצר למשקיע. הוא ימוסה על מכירת מניותיו על פי שיעור מס רווחי הון רק על הפער שבין התמורה ממכירתן לבין עלותן ההיסטורית. חלוקת דיבידנד, לעומת זאת, מהווה אירוע מס מיידי למשקיע, בלי קשר למחיר הקנייה של המניה, והוא ימוסה על מלוא התמורה מהדיבידנד, לפי שיעור המס החל על תקבול דיבידנד.

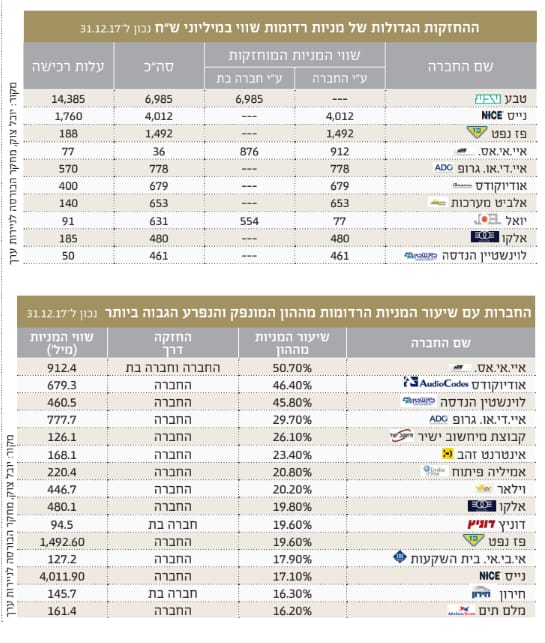

תוכניות רכישה עצמית של מניות בישראל

מחקר של הבורסה לניירות ערך הראה שלמרות הכדאיות בתהליך ה־buyback, בישראל, היקף הרכישות העצמיות של מניות ע”י החברות הנסחרות זניח יחסית והוא נמצא במגמה שלילית. בין השנים 2015 ל־2017 ירד סך הרכישות העצמיות של החברות הבורסאיות מכ־3.2 מיליארד שקל בשנת 2015, ל־1.52 מיליארד שקל ב־2016 וב־2017 הסתכם ל־550 מיליון שקל בלבד.

מבין החברות הגדולות בשוק ההון המקומי, בולטות שתיים שמבצעות רכישה עצמית – טבע וביטוח ישיר. טבע, רכשה את המניות שלה דרך חברות הבנות ברבעון הראשון של 2015 בסך של כ־7.1 מיליארד שקל. הנהלת טבע, שמניותיה עלו בצורה חדה השנה, יכולה להתגאות בכך שרכישת המניות שלה התברר כמעשה נבון.

ביטוח ישיר גם ביצעה רכישה גדולה יחסית של כ־464 מיליון שקל ואף רכשה מניות מבעל עניין בשווי של 107 מיליון שקל תמורת מניות של חברה בת. סביר להניח שביטוח ישיר רכשה את המניות של עצמה בעקבות הרצון למחוק את מניית הביטוח מהמסחר בשוק ההון כחלק מחוק הריכוזיות והשטחה של שלב אחד בפירמידה של אי.די.איי אחזקות.

פרט לחברות המוזכרות, כאמור מספר החברות שרכשו מניות של עצמן ישירות או בעקיפין בשנים האחרונות נמוך ומסתכם בכ־15% בלבד מהחברות שנבדקו.

בניגוד מובהק לנהוג בארה”ב, בישראל שימוש במזומן לחלוקת דיבידנד שגורה הרבה יותר מרכישה חוזרת של מניות. בדיקה היסטורית של שיעורי הרכישה, תראה כי בשנים האחרונות אין שינוי משמעותי במדיניות המוזכרת, לא מבחינת שיעורי רכישה ולא מבחינת כמות חברות שנוקטות בכך.

נציין כי הבדיקה כללה את כל החברות בעלות שווי שוקי גבוה מ־300 מיליון שקל (נכון לסוף 2017) שמספרן הסתכם ב־203 חברות. מבחינה מספרים, החברות הישראליות בשנים האחרונות ביצעו רכישה חוזרת של מניות בשיעור של עד 0.3% משווי השוק שלהן (לעומת עד 3% בארה”ב).

הסיבה לשיעורים הנמוכים של שימוש במדיניות רכישה חוזרת, עשויה להיות טמונה בכך שמאז יולי 2016 החברות אינן יכולות למכור את המניות המוחזקות על ידן במהלך המסחר השוטף בבורסה. המכירה תתבצע דרך מנגנון ATM) At The Market), דרך הנפקתן מחדש באמצעות תשקיף מדף ודוח הצעת מדף, או דרך הקצאה פרטית. כלומר אין הבדל כלכלי אמיתי או הבדל בדרישות הרגולטוריות בין הנפקתן מחדש לבין הנפקת מניות חדשות. האיסור הזה הביא לכך שבשנת 2017 הודיעו 8 חברות על ביטול המניות הרדומות שבידן, אשר סך עלות רכישתן הסתכמה בכ־939 מיליון שקל.

למרות האמור, בשנה האחרונה מבחינה רגולטורית, החלה תנועה של הקלה על חברות לרכוש את המניות שלהן.

אות הפתיחה לכך הוא האישור שהעניק בנק ישראל ביולי שחלף לבנקים לבצע רכישה חוזרת תחת תנאים שייקבעו בהמשך בחוק. בניגוד לחברות ציבוריות, על פי חוק החברות, על הבנקים חל איסור לרכוש את המניות שלהם למעט מקרים מאוד מסוימים. השינוי התחיל עם האישור שהעניקה חדוה בר לבנק לאומי לבצע את הרכישה של מניות הבנק בסכום של 700 מיליון שקל ובהמשך לבנקים אחרים. בכך מיישר הפיקוח על הבנקים עם שאר העולם כאשר הוא מתיר את הרכישה בתנאים מסוימים. בין השאר, נקבע שכל רכישה של בנק תהיה מתוכננת מראש ותעבור אישור של הפיקוח על הבנקים. סכום הרכישה לא יעלה על 5% מהון המניות של הבנק ותעבור אישור דירקטוריון והיא תהיה לכלל המניות בשוק ולא יתמקדו בבעלי מניות מסוימים.

עתה נותר לבחון האם בעקבות ההקלה הרגולטורית, החברות הציבוריות בישראל יחלו לנקוט ביתר שאת בשיטת הרכישה העצמית לתמיכה במשקיעים.