הקדמה:

סוג ההשוואה שבסקירה הזו אינו בין שתי קרנות מאותה קטגוריה אלא בין נכס בסיס, וניהול אקטיבי שברובו מתקיים סביב אותו נכס בסיס. אגב, המוסכמה הכללית אומרת שהרוב המוחלט של מנהלי הכספים אינם מצליחים להשיג את המדד המהווה את ה-Benchmark שלהם. וכאשר אנו מוצאים כזה, עלינו בהחלט להיות מלאים בשני סוגי רגשות: הסוג הראשון, בהחלט נמצא במחנה של השמחה והסיפוק שהצלחנו למצוא מישהו בעל כשרון ויכולת מיוחדת. הסוג השני נמצא בקטגוריה של הסקרנות והמחקר בדבר הסיבות לאותה הצלחה מאירת עיניים. סקירה קצרה זו תנסה להוות מגדלור ראשוני לאותו רגש של תהייה ורצון לראות מה עומד מאחורי הקלעים של ההצלחה. מהי הקרן הנידונה?

פרטיה העיקריים של הקרן:

כמו בכל קרן גמישה, מדיניות הקרן לא תיתן לנו רמז כלשהו בדבר מגבלות על מנהליה כי אין כאלו. למעשה, הם יכולים לעשות את מה שהם רוצים, ואף בצורה ממונפת, עד כ-120% מערכו של התיק המנוהל. כוון גמישה ותיקה מאוד, והוקמה ב-21-05-1997 כאשר אחרי הקמתה אנו זוכרים את המשבר הפיננסי של דרום אסיה, ושל רוסיה (LTCM...) שיא בועת הדוט-קום, ופיצוצה, בניית בועת הסאב-פריים, והמשבר שלה ב-2007-9, ומה שקרה מאז ועד היום. ממש חתיכת היסטוריה פיננסית שמאכלס בניסיון אין ספור את מי שמנהל כסף בכלל, ועם נטייה לשווקים האמריקאים בפרט.

ומאז הקמתה לא היה שינוי מדיניות. עובדה המחזקת מאוד את נקודת האמון בקרן. הן על ידי לקוחותיה, והן על ידי ראשי הארגון הממנה את מנהלי הכספים. אחרי תקופה כה ארוכה, אי קיום שינוי מדיניות מכוון לחשוב ששני הציבורים האלו מרוצים עד מאוד מן העבודה הנעשית כאן. גודלה הבינוני, כ-61 מיליוני שקלים, המקנים לה את המיקום ה-11 מבין 31 הקרנות הדומות לה, גם הוא מחזק את אמינותה במסגרת הקטגוריה, למרות שנראה הלאה שהיא סבלה, בשלושת החודשים האחרונים של השנה, מיציאה די נכבדה של כספים.

סטיית התקן שלה נעה סביב 3.38 (די גבוה), וזה בהחלט יאושר על ידי אופי ההשקעות כאן שנראה את הפירוט שלהן בהמשך. כמו כן, דמי הניהול סובבים סביב 1.87%, הגורם לקבלת ניקוד יחסי של 0.2 נקודות מ-5 האפשריות בתחום זה, דהיינו יקרה למדי כאשר מודדים אותה בסביבתה הקטגורית. ליד פרטיה של הקרן שמתי גם את הדירוג שלה, הנובע מן התשואות האחרונות:

שנה, חודש, יום אחורה. וכפי שאתם יכולים לראות אין ספק שמדובר בקרן אשר יכולה להתגאות בביצועיה מול אותן חברותיה שבקטגוריה הגמישתית.

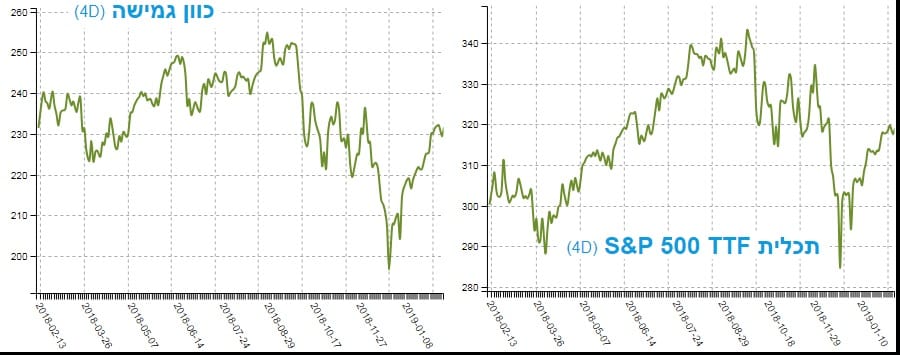

גרף נתוני הקרן בשנה האחרונה:

מן הגרף היומי של השנה האחרונה, אנו למדים על הנזק שהיה בקרן מאז אוקטובר ועד תחילת השנה, ומה שקרה בשיקום המחיר מאז ועד היום. בגדול, סיבוב מהיר מאזור ה-255 ועד ה-195 עם שיקום עד סביב 230, דהיינו כמחצית מן הירידה כולה. זו בהחלט רכבת הרים משמעותית אבל מובנת מן המינוף, ומן ההתרכזות שבשוק האמריקאי. על מנת להתרשם ממה שיכול להוות קנה מידה לאותה תנועת מחיר, הבאתי ליד הגרף של הקרן של כוון את הגרף של אותה תקופה מן הקרן המחקה את המדד הגדול בארה"ב, דהיינו S&P500, מבית תכלית.

כידוע, זהו המדד המכיל את 500 החברות הגדולות שם, וזה בהחלט המדד הנסחר ביותר, ובעל החשיבות הגדולה ביותר, כאשר חושבים על שוק המניות האמריקאי. מן ההשוואה הויזואלית בין הגרפים ניתן לראות מיד כמה השיקום בקרן של כוון חזרה יותר שטח מחיר מן המדד המקורי. בכלל, העוצמה היורדת, וזו העולה, מודגשים יותר ב-כוון ואני מניח שזו התוצאה הישירה של אחזקת מניות ספציפיות המספקות דלק הרבה יותר חזק לשני הכיוונים המגמתיים. האם ניראה אישור לטענה הזו במספרים ממש?

הנה הרצף התשואתי של שני הקרנות: כוון גמישה וזו של תכלית, המחקה את המדד הזר:

תמונת הרצף התשואתי במשותף אומר הכול עבור התקופה האחרונה. חוץ מן הרובריקה היחידה של שנה אחורה, בה המדד השיג 6.28% מול 0.06% בקרן של כוון, כל הקוביות נותנות יתרון גדול לקרן המנוהלת, ומאשרות את ההנחה שהעליתי בתחילת הדברים כאשר ציינתי שאני מביא לכם קרן המשיגה את ההישג הנדיר של ביצועי יתר ביחס לנכס הבסיס שלה.

יש לומר מיד שבקרן ישנו רכיב של 42.31% מניות מקומיות ואלו הצליחו לספק סוג של סטייה חיובית כנגד התנודתיות האמריקאית היתרה. וגם ב-72 השמות של המניות בחו"ל, בעלי ההשפעה של 70.79% על התיק, אנו יכולים לזהות כשרון של תבונה בבחירה המערבבת מניות פיננסיות, צריכה, שרותי רפואה ותרופות, תיירות וטכנולוגיה. החלק ש המזומן, המיוצג על ידי 2 פיקדונות עם 0.93% מראה בבירור שלמנהל הכספים כאן יש בטחון עצמי במה שהוא עושה, ושאין טעם, בעיניו, להישאר על הגדר וזאת גם בתקופות של סערה.

וכך אנו מגיעים לחלק של הרצף התשואתי של הטווח הארוך יותר. זה ה"עובר מעל ראשה של תקופת המשבר". והנה, עקב חוזקם של הביצועים באותן מגמות חיוביות שקרו אז, ה"מכה" אינה מצליחה לייצר תשואות חסר עבור מדידה של שנתיים ושלוש אחורה. בסה"כ, יש לומר כל כבוד על שילוב נדיר של השגיות כזו בתחום טווחים משתנה כה רחב. ומה לגבי תחושת הציבור, ומעשיו?

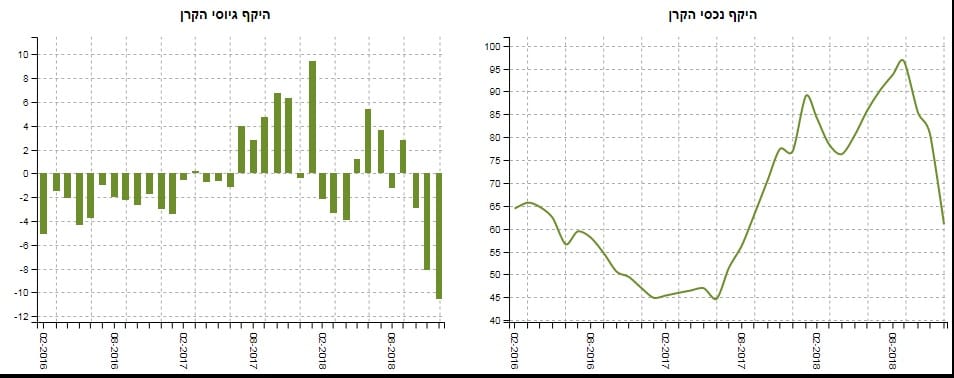

הנה מפת הגיוסים ושינוי ערכו של התיק בשנתיים האחרונות:

רוב התקופה, אנו מדברים על תנועה צרה יחסית של כניסה ויציאה של כספים בקרן, כאשר שנת 2017 הייתה בהחלט שנה שבה הקרן נהנתה במיוחד מן התחושה שלא ניתן להפסיד בוול-סטריט. ב-2018 התמונה קצת שונה, כאשר סוף השנה בהחלט הניב בריחה זוטא בשלושת החודשים האחרונים שלה. ומה שמעניין הוא שרק אז ניתן לראות שוני במגמה של ערך נכסי הקרן.

בינתיים, ערך נכסי הקרן פשוט חזר אחורה, אחרי תקופה נהדרת של עלייה מ-45 מיליון ועד מעל 95 מיליון לכיוון סביבת ה-60 מליון. הרבה מזה נבע כמובן מן הירידה של מחיר הנכסים עצמם, וקצת פחות מן היציאה של הכספים מן הקרן. כמו כן, לדעתי, הציבור החליט לא להיות כאן עקב הזיהוי של הקרן עם מה שקורה בארה"ב, ולא בגלל חוסר אמון ביכולת המנהלים להחליט החלטות טובות.

נכון שבקרן גמישה אנו מצפים לסוג של "ריכוך" הגנתי בזמני ירידות, ואת זה לא הרגשנו כאן חוץ מן החשיפה לשוק המקומי שציינתי לעיל ואולי מיעוט של נגזרים. לא הייתה יציאה לכיוונים סולידיים של אג"ח מדינה או מזומנים, אבל זוהי הפילוסופיה של מי שמחליט כרן כבר הרבה שנים, והיא זו אשר הצליחה לייצר את התשואות הטובות שהזכרתי בסעיף הקודם.

במילות סיכום בודדות אומר: לטוב ולרע, זו קרן אשר מוכנה להיכנס לדרגה של סיכון גבוה על מנת לתת תשואות יתר למשקיעיה. היא מצליחה לעשות זאת בקטעי המגמה הטובים, על ידי בחירת מניות המאפשרות את ביצועי היתר, וגם להיות מגוונות מספיק על מנת לייצר תנופה מתקנת מהירה בזמני השיקום הטכני. תכונות אלו הצליחו לשמר לה חוג לקוחות טוב ומרוצה, ומנע ממנה להגיע למצב של שינוי מדיניות מאז הקמתה, דהיינו כבר כ-21 שנה!

משה שלום

משה שלום