הקדמה:

יש ויכוח גדול בין מתזמני שוק, כאשר מדובר בקרנות נאמנות. הם שואלים עצמם אם לתזמן את מה שהקרנות מייצגות, או לתזמן אותן בעצמן? כאשר מדובר ברוב קרנות הסל, או קרנות נאמנות מחקות, השאלה אינה כל כך רלוונטית כי מהות הנכס שקנינו, או רוצים לקנות, דומה עד מאוד לנכס הבסיס שלו. אבל מה עושים עם קרנות מנוהלות? כאלו המחלקות סיכונים באחוזים, כמו קרנות 20-80 המכניסות עד 20% מנכסיהן במניות, ואת ה-80% הנותרים, בדברים אחרים? או בכלל, מה עושים עם קרנות גמישות, אשר למנהל הקרן יש חופש מוחלט בניהול הכספים, דהיינו אינו כבול לנכסי בסיס מוגדרים מראש, ולכן ידועים לנו?

לדעתי, התשובה אינה חד משמעית כלל. אומר זאת כך: אלמנט הסיכון שבתיק משפיע פרופורציונאלית הרבה יותר מאשר חלקו היחסי. ואם נניח לרגע שהחלק המנייתי הוא החלק היותר מסוכן שבתיק (ללא מינוף וללא נגזרים) אזי נוכל לומר שמכת ירידות בקומפלקס המנייתי ישפיע הרבה יותר מכל דבר אחר. מולן יש לנו מזומן, אג"ח מדינה, ואג"ח קונצרני, בסדר עולה של סיכון, כאשר האלמנט האחרון גם הוא מושפע מאוד ממה שקורה למניות. מן הנקודה הזו אנו יכולים להסיק שברוב המקרים תזמון מדדי מניות עיקריים, מקומיים או מחו"ל, הוא הדבר לעשות על מנת להישאר עם רוב הרווחיות רוב הזמן, יחד עם תזמון מדד מייצג של אג"ח מדינה רלוונטי (צמוד, מט"ח, וכו...). במקרים מסוימים, אין מנוס מלתזמן את הקרן עצמה, וזאת עקב חוסר הידיעה שלנו את הרכב תיקה המעודכן והמשפיע. השבוע אני מראה לכם קרן אשר לא ענתה לאחרונה לחוקיות הבסיסית של מעקב אחרי מדדי מניות, למרות שעד לא מזמן, היא עשתה זאת לא רע.

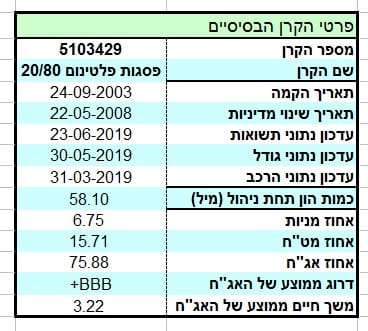

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה מבית פסגות, ונמצאת בקטגוריה של החלוקה בין 20% מניות ו-80% משהו אחר. במנדט, ישנו ציון מפורש גם לעובדה שב-80% האג"חי, מנהל הכספים יעדיף אג"ח קונצרני ולא אג"ח סולידי מן המדינה. הקרן ותיקה מאוד, ונוסדה ב-24-09-2003, כאשר במשבר הפיננסי של הסאב-פריים היא שינתה מדיניות ב-22-05-2008. זה היה די מזמן, ולכן ההשפעה השלילית של שינוי מדיניות כזה כבר פגה.

הקרן די בינונית בגודלה, עם 58.1 מיליוני שקלים כהון. כמות, המדרגת אותה במקום ה-71 מבין 112 הקרנות הדומות לה. יחד עם החלוקה בין המניות והאג"ח, יש לקרן הזו יכולת חשיפה עד כ-30% למט"ח, ולכן עם הסימול B2. מדד הסיכון העיקרי שלה, דהיינו סטיית התקן, הנותן לנו קנה מידה של תנודתיות, עומד על 0.52% וזה יחסית די נמוך בסקאלה של חשיפה מנייתית של עד 20% מניות, וחשיפה של 30% במט"ח.

לבסוף, אזכיר את העלויות שבהחזקת הקרן. דמי הניהול השנתיים עומדים על 1.67% לשנה וזה מקנה לה 0.2 נקודות מתוך 5, דהיינו כמות אפסית של נקודות המראות כמה הקרן הזו יקרה יחסית.

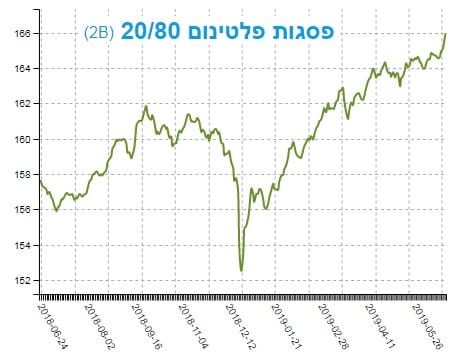

ביצועי הקרן:

כאן המקום להראות את מה שרמזתי עליו בתחילת הדברים: הקרן לא עמדה בציפיות המעקב אחרי שוק המניות בלבד, אלא דווקא עלתה על ביצועיו של זה. כמו שאתם יכולים לראות בגרף העליון, אשר מייצג את מדד המניות העיקרי בארה"ב, חודש מאי אופיין על ידי תיקון משמעותי אשר נבנה משלושה גלים יורדים. לעומת זאת, גרף הקרן התחתון מראה המשך ישיר של העלייה מאז תחילת השנה, ולזאת ללא הפסקה.

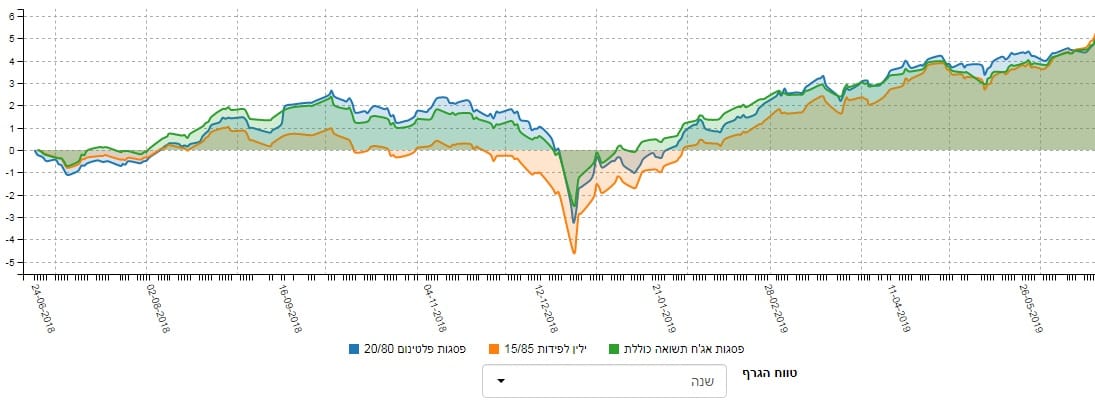

ברור שמה שיצר את ההבדל נמצא בחלק הלא מנייתי של הקרן, דהיינו בחלק האג"חי. זה פיצה על מה שקרה במניות, ולכן גרם לקרן לא לבצע את התיקון היורד אשר כולם ציפו לו ואשר בהחלט קרה. שימו לב שהתופעה הזו קרתה בכמעט כל הסגמנט הזה של קרנות. את זה אנו יכולים לראות על ידי גרף הזנה הבא:

הבה נסתכל על הרצף התשואתי, מספרית:

אם רצינו אישור למה שהוצג עד כה, לא יכולנו למצוא כזו טובה יותר מאשר ברצף התשואתי שלפניכם. בעצם, מה אנו מחפשים כאשר אנו מסתכלים על רצף כזה? שיהיו לו את התכונות העיקריות הבאות: קודם כל, ירוק. כמה שיותר ירוק יותר טוב.

שנית, הדרגתיות רציפה בין התקופות המיוצגות. כזו המראה לנו שיש התקדמות תשואתית יפה בזמן. ושלישית, אם וכאשר ישנן תקופות של האטה בגידול או ירידות של ממש, הסיבה לכך צריכה להיות ברורה, ולנבוע מן הסביבה של שוק ההון, ולא מן הביצועים של הקרן עצמה. וזה מה שאנו רואים כאן: גידול מתמיד עם "חור קטן" מן הנפילות הגדולות שקרו בין אוקטובר 2018 ותחילת 2019.

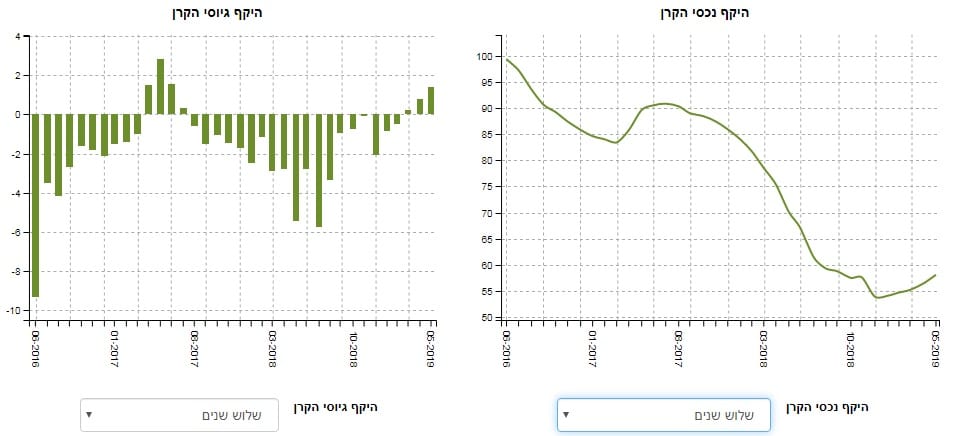

איך כל זה מתכנס לכיוון של גיוסי כספים?

ממה שאנו רואים כאן, שלושת השנים האחרונות לא היו כל כך מחייכות עבור הקרן הזו. רוב התקופה עברה עליה בפדיונות. אבל, שימו לב שדווקא בתקופה שלאחר תחילת השנה הנוכחית אנו רואים קיטון ביציאת הכספים, וכניסה למצב של גיוסים.

אמנם רק חודשיים, אבל גם זה משהו, אחרי תקופה כה ארוכה של פדיונות. מן התקופה הקשה נגרם נזק בכמות ההון המנוהל, והיא נחתכה בכחצי מן השיא ועד התחתית. שוב, דווקא מתחילת השנה הזו היה כנראה ברור למשקיעים שיהיה כאן משהו שונה, וערך נכסי הקרן עלו במקצת מאותה תחתית.

לסיכום:

כמו שציינתי בתחילת הכתבה, תזמון נכסי בסיס כלליים, כמו מדדי מניות ומדי אג"ח, יכולים להוות גורמים טובים מאוד לתזמון השקעות בקרנות כי אופי הניהול של הקרנות משנה סביב אמצע, הנקבע על ידי השווקים. במקרה שלפנינו ראינו שמי שתזמן על בסיס המניות בלבד, היה יוצא במאי למרות שהקרן המשיכה את עלייתה ללא הפרעה וזאת עקב עודף התשואה שהגיע מן הקומפלקס האג"חי.

בגיוסים אנו רואים שאת העובדה הזו הניחו המשקיעים כי מאז תחילת השנה לא ראינו את היציאה הרגילה של כספים אלא דווקא כניסה. זה רק מחזק במקצת את הצורך בהערכה נכונה של השפעת כל חלק וחלק בהרכב תיק הקרן, ומביא אותנו לכיוון תזמון הקרנות עצמן במקום את נכסי הבסיס שהן מייצגות וזאת כאשר מדובר בקרנות מנוהלות כמובן.

משה שלום

משה שלום