א.מבוא

כידוע שווי נכסי הפירמה של אינו נסחר בבורסה, משמע, אין לגביו מחיר מצוטט בשוק פעיל ועל כן על מנת לחשב סטיית התקן הנכסית של חברה ציבורית (קרי, סטיית התקן של שיעורי התשואה על נכסי החברה), נדרש מעריך השווי לאמוד שלושה אומדנים אמפיריים: סטיית התקן המנייתית (קרי, סטיית התקן של שיעורי התשואה על מניות החברה), סטיית התקן ההתחייבותית (קרי, סטיית התקן של שיעורי התשואה על חוב החברה) והמתאם האמפירי בין שיעורי התשואה על מניות וחוב החברה. בעוד שהאומדן הראשון הינו פשוט יחסית לאמידה הרי שלא הוא הדין לגבי שני האחרונים.

מאמר זה מציע נוסחה המספקת קירוב טוב לסטיית התקן הנכסית תוך כדי שהיא מדלגת על אמידת סטיית התקן ההתחייבותית והמתאם האמפירי בין שיעורי התשואה על מניות וחוב החברה.

ב.נוסחת פולניצר

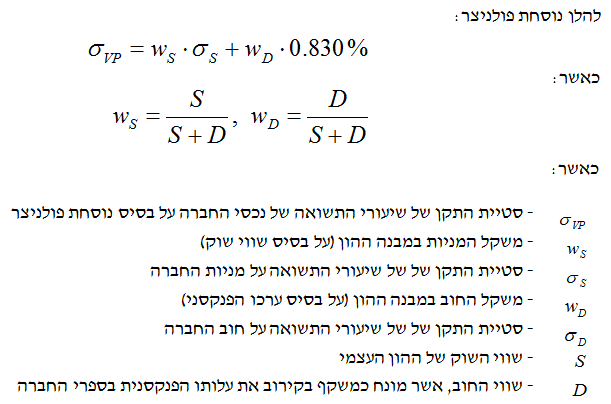

נוסחת פולניצר אומדת את סטיית התקן הנכסית של חברה ציבורית על בסיס מבנה ההון וסטיית התקן המנייתית. למעשה המודל מבוסס על שני פרמטרים בלבד.

לנוסחת פולניצר ישנם מספר יתרונות.

ראשית נוסחת פולניצר טובה לקבלת אומדן מצויין מהיר יותר לסטיית התקן של שיעורי התשואה על נכסי חברה ציבורית מבלי לבצע חישוב של העלאות בריבוע וחילוץ שורש ריבועי. יתרונה המרכזי נעוץ בפשטותה ובמהירותה, יחסית לנוסחה המקובלת.

שנית, נוסחת פולניצר מייתרת את הצורך להניח כי סטיית התקן של שיעורי התשואה על החוב הלא סחיר שווה לסטיית התקן של שיעורי התשואה על החוב הלא סחיר. נסביר: חוב החברה, על פי רוב, מורכב מחוב סחיר (איגרות חוב סחירות) וחוב שאינו סחיר (הלוואות ואיגרות חוב שאינן סחירות). הואיל ולחוב הלא סחיר אין מחיר מצוטט בשוק פעיל, הרי שאין לו סטיית תקן ועל כן נדרש מעריך השווי להניח כי סטיית התקן של שיעורי התשואה על החוב הסחיר תקפה גם עבור סטיית התקן של שיעורי התשואה על החוב הלא סחיר. הנחה חזקה שאיננה נכונה.

שלישית, נוסחת פולניצר מייתרת את הצורך לאמוד את סטיית התקן של שיעורי התשואה על החוב הסחיר. נסביר: החוב הסחיר מורכב בדרך כלל ממספר איגרות חוב, כאשר לכל אחת סטיית תקן שונה ואז נשאלת השאלה כיצד יש לקבוע את סטיית התקן של שיעורי התשואה על החוב הסחיר? על פי סטיית תקן של שיעורי התשואה על הסדרה הסחירה ביותר? על פי ממוצע פשוט של סטיות התקן של שיעורי התשואה על כל הסדרות? על פי ממוצע משוקלל על פי שווי שוק? על פי ממוצע משוקלל על פי ערך נקוב? ומה אם קיימת בעיית בזמינות הנתונים אודות סדרה אחת או יותר? (למשל, בסלקום סדרה י' וסדרה יא' הונפקו ב- 28.09.2016 ועל כן לא יכלנו לחשב את סטיות התקן שלהן ועל כן התעלמנו מקיומן)

רביעית, נוסחת פולניצר מייתרת את הצורך לאמוד את המתאם האמפירי בין שיעורי התשואה על מניות החברה וחוב החברה. שוב פעם, הואיל ולחברה על פי רוב ישנן כמה סדרות איגרות חוב, הרי שאנו נדרשים לחשב את המתאם האמפירי שבין שיעורי התשואה על מניות החברה וכל אחת מסדרות איגרות החוב של החברה, כאשר לכל סדרה מתאם אמפירי שונה ואז שוב עולה השאלה כיצד יש לקבוע את המתאם האמפירי בין שיעורי התשואה על מניות החברה ועל חוב החברה? על פי המתאם האמפירי בין שיעורי התשואה על מניות החברה והסדרה הסחירה ביותר? על פי ממוצע פשוט של המתאמים האמפיריים של שיעורי התשואה על כל הסדרות? על פי ממוצע משוקלל על פי שווי שוק? על פי ממוצע משוקלל על פי ערך נקוב? ומה אם קיימת בעיית בזמינות הנתונים אודות סדרה אחת או יותר? (למשל, בסלקום סדרה י' וסדרה יא' הונפקו ב- 28.09.2016 ועל כן לא יכלנו לחשב את המתאמים האמפיריים שלהן ועל כן התעלמנו מקיומן)

חמישית, מעריכי שווי ואקטוארים פיננסיים רבים עושים שימוש במחקרים בדבר סטיות התקן הענפיות של המלומד Aswath Damodaran. רובם אינם מודעים כלל לעובדה שישנן שלוש בעיות בסטיות התקן הענפיות הנקובות במחקריו של המלומד. הבעיה הראשונה היא שסטיית התקן הענפית של שיעורי התשואה על המניות נמדדת כממוצע סטיות התקן של שיעורי התשואה על מניותיהן של חברות בענף אשר נאמדו בחישוב יומי על פני תקופה של חמש שנים. המתודולוגיה הזו איננה נכונה. סטיית התקן הנכונה במודל המתמטי (קרי, במודל מרטון משנת 1974) היא סטיית התקן המיידית (בחישוב שבועי על פני תקופה של שנה) אשר התאמתה לזמן נעשית דרך הלוגריתם שהוא סטיית התקן המיידית כפול שורש הזמן. למעשה רבים אינם יודעים זאת, ובמיוחד רואי החשבון, כי אין כל קשר בין תקופת האמידה של סטיית התקן ויישומה כסטיית התקן הנורמטיבית הצפויה במודל לתמחור אופציות. כאשר אנו אומדים סטיית תקן עבור מודל לתמחור אופציות אנו מחפשים את מה שמכונה "סטיית התקן המיידית" (הרגעית) ולה אנו מבצעים התאמת זמן (תחת הנחת Brownian Motion). לפיכך, האומדן הטוב ביותר של סטיית התקן המיידית הוא סטיית התקן בתקופה האחרונה טרם ביצוע החישוב, ועל כן אין זה נכון לקחת סטיית תקן מתקופות רחוקות יותר בוודאי ובוודאי לא על פני חמש שנים כפי שאומד המלומד. על כן סטיית התקן הנכונה מחושבת כסטיית התקן השנתית בחישוב שבועי על פני חלון זמן של שנה. הבעיה השנייה היא שסטיית התקן הענפית של שיעורי התשואה על החוב נאמדת בשיעור של 40% מסטיית התקן הענפית של שיעורי התשואה על המניות באותו ענף. הכיצד זה שסטיות התקן הענפיות של שיעורי התשואה על החוב בכל הענפים על פני כ- 10 שנים נאמדו בכ- 40% מסטיות התקן של שיעורי התשואה על המניות באותם ענפים ובאותן שנים? הבעיה השלישית והאחרונה היא שהמתאם האמפירי הענפי בין שיעורי התשואה על המניות והחוב נאמד בשיעור של 50%. פעם נוספת, הכיצד זה שהמתאמים האמפיריים הענפיים בין שיעורי התשואה על המניות והחוב בכל הענפים על פני כ- 10 שנים נאמדו בכ- 50%? כפי שניתן להבין, לא מומלץ, וזאת בלשון המעטה, לעשות שימוש במחקר סטיות התקן הענפיות של המלומד Aswath Damodaran.

שישית, נוסחת פולניצר מאפשרת לאמוד בנקל את סטיית התקן של שיעורי התשואה על נכסי חברה פרטית, כאשר מעריך השווי יכול לאמוד את סטיית התקן של שיעורי התשואה על מניות החברה הפרטית על בסיס ממוצע/חציון סטיות התקן של שיעורי התשואה על מניותיהן של חברות ציבוריות התואמות בקירוב לפעילות החברה. לגבי משקל ההון העצמי במבנה ההון של החברה ניתן לאמוד את שווייה הכלכלי של החברה הפרטית על בסיס מודל פולניצר (2017) להערכת שווי הונה העצמי של חברה פרטית. לפרטים ראו את המאמר של פולניצר, ר' (2017), "מודל חדש לחישוב שווייה הכלכלי של חברה פרטית", FUNDER - מגזין ניהול ההשקעות, הביטוח והפנסיה של ישראל, ינואר.

ג.נוסחת פולניצר לעומת הנוסחה המקובלת בעולם המימון

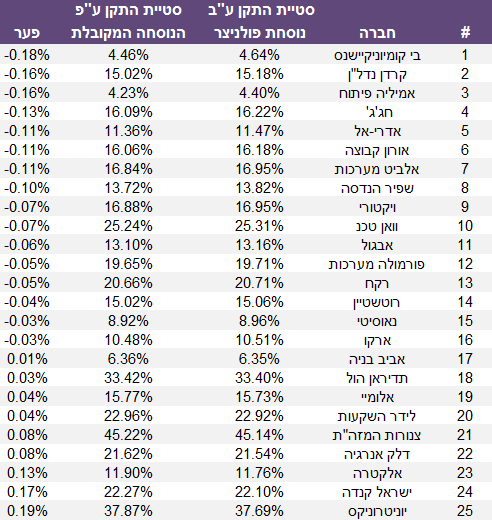

להלן תוצאות נוסחת פולניצר עבור 25 חברות ציבוריות הנסחרות בבורסה לניירות ערך בתל אביב, ליום 30 בספטמבר 2016, ביחס לנוסחה המקובלת בעולם המימון:

כפי שניתן לראות נוסחת פולניצר מהווה קירוב מצויין לנוסחה המקובלת בעולם המימון. ההפרשים בין סטיות התקן הנכסיות המתקבלות מנוסחת פולניצר לבין סטיות התקן המתקבלות מהנוסחה המקובלת בעולם המימון (על פי ספרו של דמודראן Damodaran on Valuation בהוצאת Wileyפרק 17) הינן סבירות ואינן מגיעות אפילו לאחוז.

ד.סיכום ומסקנות

לסיכום, המניע המרכזי לפרסום נוסחת פולניצר הוא הצורך המתגבר באמידת סטיית התקן של שיעורי התשואה על נכסי חברות ציבוריות ופרטיות לצרכים שונים, כגון:

-

לחישוב ההסתברות לחדלות פירעון של חברות

-

להערכת דירוג האשראי הסינטטי של חברות

-

לחישוב שיעור התשואה האפקטיבי הגלום בחוב קונצרני ואת מרווח האשראי

-

להערכת שווייה ההוגן של אג"ח/הלוואה "סטרייט" קונצרנית (סחירה ולא סחירה)

-

להערכת שווייה ההוגן של ערבות

-

להערכת שווייה של אופציה או כתב זכות על נכסי החברה

-

להערכת שוויין ההוגן של חברות המצויות בקשיים

-

לחישוב שוויים ההוגן של מנגנוני Upside מבוססי EBITDA ו- EBIT בעסקאות ובהלוואות

-

להערכת שווייה ההוגן של אג"ח להמרה/הלוואה המירה (סחירה ולא סחירה)

-

להערכת שווייה ההוגן של חברת הזנק (up-start) בתחילת דרכה, ובפניה עומדים תרחישים רבים החל מתרחיש האופטימי ביותר של הצלחה בסיום הפיתוח של המוצר ומכירות אדירות, לעומת תרחיש פסימי של כשלון במכירות המוצר וכן כל טווח האפשרויות שביניהם

-

לפיצול שווייה ההוגן של חברה בעלת מבנה הון מורכב/מסובך הכולל ריבוי שכבות של חוב ומניות ברמות בכירות שונות לרכיבי החוב שלה (כגון: חוב סופר בכיר, חוב בכיר, חוב מזנין, חוב זוטר והון עצמי) ולרכיבי ההון שלה (כגון: מניות בכורה, הלוואות המירות, כתבי אופציה מסוג Warrants, אופציות לעובדים ESOPs ומניות רגילות)

-

לפיצול שווייה ההוגן של איגרת חוב להמרה סחירה לרכיב ההמרה ולרכיב החוב.

במאמר זה הצגנו נוסחה המהווה לדעתנו פתרון אנליטי אלגנטי, פשוט, מהיר וקל לבעיית סטיית התקן של שיעורי התשואה על נכסי חברה. להערכתנו, נוסחה זו עדיפה על הנוסחה המקובלת בעולם בכך שהיא מחזירה את שתי דרגות החופש שאותן אנו מאבדים בנוסחה המקובלת, כלומר, כאשר אנו נאלצים לאמוד שלושה אומדנים אמפיריים לפרמטרים שאינם ידועים בעוד שבנוסחת פולניצר אנו נדרשים לאמוד רק פרמטר אחד. בנוסף, מדובר בשני הפרמטרים שעל פי רוב קשה מאוד לאמוד אותם. בנוסף, באמצעות מודל פולניצר (2017) ניתן לגזור את שווייה הכלכלי של חברה פרטית, ואז ניתן הלכה למעשה לגבש בנקל סטיית תקן אינדיקטיבית מקורבת לשיעורי התשואה על נכסי חברה על בסיס אומדן סטיית התקן של שיעורי התשואה על מניות חברות ציבוריות הדומות במאפייניהן לפעילות החברה הפרטית.

כלומר, באופן זה ניתן למדוד ביתר מהימנות את סטיית התקן של שיעורי התשואה על נכסי חברה ציבורית, אשר מניותיה נסחרות בבורסה ואפילו את סטיית התקן של שיעורי התשואה על נכסי חברה פרטית אשר מניותיה אינן נסחרות בבורסה.

תרומתו המרכזית של מאמר זה הינה בכך שהוא המאמר הראשון שפורסם בישראל שמציע נוסחה עבור סטיית התקן של שיעורי התשואה על נכסי חברה.

אנו תקווה כי אנשי אקדמיה ופרקטיקנים נוספים, ילכו בעקבותינו ויציעו גם פתרונות אנליטיים או נומריים לבעיות שונות בתחומי הערכות השווי והאקטואריה הפיננסית.

רועי פולניצר בעלים של "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי ואקטואריה פיננסית אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.