מאמר זה מציע מדד המספק אומדן קירוב מצויין לשווייה הכלכלי הפנימי "האמיתי" של חברה ציבורית על ידי צירוף פרמטרים מהדוחות הכספיים לרבות שווי השוק הבורסאי שלה.

א.מבוא

חברות ציבוריות הינן חברות פרטיות אשר הנפיקו את מניותיהן בבורסה ושווי מניותיהן נקבע בבורסה על פי עסקה בין קונה למוכר. אם כך, כיצד זה שבמשך עשרות שנים אנו רואים עבודות של מעריכי שווי אשר קובעים לחברות ציבוריות שווי השונה מזה הנקבע בבורסה?

התשובה לכך הינה ש"שווי השוק" של ההון העצמי איננו שווי כלכלי, הואיל ושווי כלכלי כולל בחובו שווי שליטה (רכיב שאותו נגדיר בהמשך) ומאחר ושווי שוק בבורסות השונות בחו"ל בכלל ובבורסה לניירות ערך בתל אביב במיוחד, כמעט במרבית המקרים, הינו שווי מיעוט הרי שעל מנת לקבל את שווייה הכלכלי הפנימי של חברה ציבורית יש להוסיף מעל לשווי השוק הבורסאי שלה פרמיית שליטה.

למעשה, עצם ביצוע הערכת שווי לחברה ציבורית, שיש למחירי מניותיה ציטוט מלמד כי מזמיני הערכת השווי סבורים כי שווייה הכלכלי שונה משווי השוק שלה בבורסה. אם כך הם פני הדברים, הרי שלא ניתן עוד להשתמש בשווי השוק הבורסאי של ההון העצמי שלה כמודד לשווייה הכלכלי הפנימי.

ב.שווי כלכלי

שווי כלכלי מוגדר בספרות המקצועית כשווי שוק הוגן (לא להתבלבל עם שווי הוגן לצרכי דיווח כספי/חשבונאי), משמע, שווי הנקבע בעסקה בין מוכר מרצון וקונה מרצון, כאשר אף צד אינו פועל תחת מגבלה או לחץ לביצוע מהיר של העסקה, כששני הצדדים פועלים באופן רציונאלי, מכירים באופן סביר את כל העובדות והנסיבות הרלוונטיות וכל צד מבקש להשיא את תועלתו. בנוסף, שווי כלכלי כולל שווי שליטה. שווי כלכלי, נקבע על ידי שימוש באחת משלוש גישות מרכזיות, גישת ההכנסה, גישת הנכס וגישת השוק. נציין כי התיאוריה הכלכלית הקלאסית גורסת, כי שווי כלכלי נקבע בשווקים משוכללים בהם האינפורמציה מלאה ועל בסיס עסקה בתהליך של "ממוכר מרצון לקונה מרצון" (At arm's length).

ג.שווי כלכלי לעומת שווי שוק

שווי שוק איננו שווי כי אם מחיר בורסאי ובוודאי לא שווי כלכלי, הואיל ואין שום תחשיב מאחוריו והוא בסך הכל מייצג מחיר שבו נסגרה עסקה בין צדדים או ציטוט לקניית מניה בודדת. על מנת לסבר את האוזן, נסביר כי גם עסקה למכירת יחידת מניה אחת קובעת מחיר למניה בבורסה ובעקיפין שווי שוק לחברה כולה. הואיל וזהות המוכרים והקונים בבורסה בכל עסקה ועסקה איננה ידועה כמו גם מצבם ורמת היכרותם כל העובדות והנסיבות הרלוונטיות, הרי שאך טבעי להניח כי חלק מאותן עסקאות מבוצעות תחת לחץ, כאשר ישנה א-סימטריה במידע ובעובדות בין שני הצדדים. לפיכך, אני קובע כי שווי שוק איננו שווי כלכלי.

בספרות המקצועית קיימים הסברים רבים לפערים בין שווייה הכלכלי הפנימי של חברה, המשתקף מתזרימי המזומנים הצפויים שלה, מהוונים בשיעור נכיון סביר, לבין שווי השוק שלה, המשתקף ממכפלת מחיר המניה בבורסה במספר המניות הנפרעות שלה. הסיבות לכך מגוונות ונובעות בין היתר משיקולי מסחר, סנטימנט כללי או ענפי בשוק, שיקולי מיעוט/רוב/שליטה/סחירות וכיוצא בזה.

ד.הרקע לפיתוח מדד פולניצר

בשנים האחרונות אני נשאל תכופות מהו שווייה הכלכלי של חברה ציבורית כזו או אחרת. אז הואיל ולא הצלחתי לקדם את תחום פרסום אנליזות באשר לכדאיות ביצוע השקעות בחברות ציבוריות, בכלי תקשורת בישראל כמקובל בשווקי ההון המובילים בעולם ובפרט בשוק ההון האמריקאי (קידום אשר לעניות דעתי היה בו כדי לתרום באופן חיובי ומשמעותי לכלל הגורמים הפעילים בשוק ההון, לרבות: משקיעים פרטיים, גופים מוסדיים, חברות ציבוריות, הבורסה לניירות ערך ומעריכי שווי חברות) והואיל ורשות ניירות ערך דבקה בסירובה לאפשר למעריכי שווי חברות להתקשר במישרין עם חברות ציבוריות, לצורך הכנת אנליזות עליהן, בתמורה לקבלת שכר טרחה מהן, כמקובל בשווקי ההון בעולם ובפרט בשוק ההון האמריקאי – הרי שעלה בדעתי לפתח מדד כלכלי לשווייה הכלכלי של חברה ציבורית שיחליף את עניין תחום האנליזות ושיהווה בסיס לגיבוש "מחירון" לשוויין הכלכלי של החברות הציבוריות הנסחרות בתל אביב (להוציא בנקים וחברות ביטוח).

רק על מנת לספר את האוזן, בהתבסס על ניירות עמדה שפורסמו מטעם רשות ניירות ערך עולה, כי עמדתה המשפטית של הרשות הינה שחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות אוסר על מעריך שווי (בין אם הוא מחזיק ברישיון ייעוץ השקעות על פי החוק ובין אם לאו) מלהתקשר בעסקה עם חברות ציבוריות לצורך הכנת אנליזות, בתמורה לקבלת שכר מהן.

לעניות דעתי, לו זו בלבד שעמדת הרשות פוגעת בכל הפעילים בשוק ההון, היא בנוסף איננה מתיישבת עם הוראות החוק האמור ואף נוגדת את המקובל בשווקי הון המובילים בעולם ובראשם שוק ההון האמריקאי. כך למשל, פוגעת עמדת הרשות, בציבור המשקיעים הרחב, במישרין ובעקיפין (השקעות באמצעות גופים מוסדיים), בכך שנמנע ממנו קבלת מידע קריטי באשר לכדאיות ביצוע השקעות בחברות ציבוריות, במישרין או בעקיפין (באמצעות גופים מוסדיים), לכל הפחות, באותן חברות ציבוריות שלא מתבצעות לגביהן אנליזות כלל.

עמדת הרשות גם פוגעת בגופים המוסדיים אשר נאלצים, מטעמי תקציב, לרכז את משאביהם הכספיים בתחום האנליזות בקבוצה מצומצמת יחסית של חברות מובילות בלבד ובכך גם נמנעת השקעת הציבור בעקיפין בחברות ציבוריות שאינן מסוקרות על ידי הגופים המוסדיים.

אין צורך להכביר במילים על הפגיעה הקשה הנגרמת, עקב עמדת הרשות, למרבית החברות הציבוריות, אשר אינן מסוקרות על ידי הגופים המוסדיים, ובהעדר פרסום אנליזות באמצעות כלי התקשורת, הרי שאותן חברות ציבוריות אינן יכולות "להציף" את שוויין בפני משקיעים פוטנציאליים.

הפגיעה בפעילות הבורסה לניירות ערך הינה מוחשית וקיימת כבר מזה כמה שנים. אין זה סוד כי הבורסה סובלת מזה שנים רבות מקיטון משמעותי בהיקף החברות הציבוריות הנסחרות בה ובצמצום היקף העסקאות הכולל, אשר נובעת, לדעתי, בין היתר, מירידה באטרקטיביות של הבורסה ככלי לקידום עסקים בישראל, גם בשל היעדר האפשרות להציף שווי למשקיעים פוטנציאליים.

הבשורה המשמחת של מאמר זה הינה שהוא מציע מדד המספק אומדן לשווי הכלכלי הפנימי של חברה ציבורית על ידי צירוף פרמטרים מהדוחות הכספיים לרבות שווי השוק הבורסאי שלה.

ה.שווי כלכלי פנימי (Intrinsic Value)

מדידת שווי כלכלי פנימי מבוססת על ניתוח יסודי של נתונים ומאפיינים רלוונטיים הקשורים לחברהמוערכת, תוך שימוש בטכניקות הערכה מקובלות (כגון תזרימי המזומנים המנוכים – DCF, שיטת המכפיל ושיטת ה-NAV המתואם). זהו השווי הכלכלי האמיתי של החברה ("Real" או "True") כעומדת בפני עצמה (קרי, ללא סינרגיה עם חברות אחרות של המשקיע), על בסיס שיקולי הטווח הארוך.

ובמילים מתוך ספרו של המלומד James R. Hitchner:

“Intrinsic value is the value considered to be inherent in the property itself. Intrinsic value is defined by Webster’s Dictionary as “being desirable or desired for its own sake without regard to anything else” and by Black’s Law Dictionary as “the inherent value of a thing, without any special features that might alter its market value. The intrinsic value of a silver coin, for instance, is the value of the silver within it.”

בעניין זה יש לציין, כי למשקיעים שונים עשויים להיות שיקולים שונים בבואם להחליט על השווי הרלבנטי של המניות. שיקולים אלו כוללים, בין היתר, את מידת הסינרגיה לעסקים הקיימים, את יכולת ביזור הסיכונים התפעוליים הכרוכים בפעילות החברה. כמו-כן למשקיעים שונים ישנם שיקולי מס שונים. מדידת שווי כלכלי פנימי מתעלמת למעשה משיקולים ספציפיים אלו ומנסה להגיע לשווי הכלכלי ה"אמיתי" של החברה כ- stand-alone.

ו.פרמיית ניהול אופטימלי (פרמיית שליטה)

להבנתי, קיימות שתי גישות לפרמיית שליטה.

הגישה הראשונה גורסת כי פרמיית שליטה קיימת רק במצב שבו ישנה החזקת רוב מול החזקת מיעוט בחברה. הרעיון הוא שפרמיית השליטה נובעת מיכולתו של השולט (הווה אומר, בעל השליטה) לעשוק את המיעוט (קרי, עושק המיעוט).

הגישה השניה, והיא הגישה הכלכלית לכל הנושא, קובעת כי פרמיית שליטה קיימת גם כאשר משקיע קונה 100% מחברה. הרעיון העומד בבסיס גישה זו הוא שחברת המטרה איננה מנוהלת בצורה אופטימאלית (למשל מבחינת הוצאות שכר ראוי, מבנה הון ששונה מהממוצע הענפי, אי זקיפה של דמי שכירות ראויים או בכלל וכיוצא באלה), וכי קיים "משתתף שוק" (כלומר לא משקיע פיננסי שקונה מניה וחצי ולא משקיע אסטרטגי שיש לו ערך סינרגטי אלא מישהו שיודע לנהל חברה בענף שבו פועלת החברה) אשר בעבורו שווי 100% ממניות החברה שווה לסך הצברם של השווי AS IS (כלומר, שווי המיעוט, לחילופין שווי השוק בבורסה או לחילופי חילופין השווי כיום תחת ניהול לא אופטימלי) והשווי בגין ניהול אופטימלי (קרי, ניהול שיביא לכך שכל המדדים הפיננסיים והתפעוליים של החברה "יתיישרו" לממוצעים הענפיים).

תוספת השווי בגין ניהול אופטימלי מכונה שווי שליטה ואותה יש להוסיף מעל לשווי השוק הבורסאי (רגיל או ממוצע 30 יום אחרונים) או לחילופין מעל לשוויי השוק של חברות דומות אשר מהן נגזרים מכפילי שוק, על מנת לקבל את השווי הכלכלי של החברה.

כלומר, שווי כלכלי הינו שווי מיעוט בתוספת פרמיית שליטה, כאשר פרמיית השליטה הינה למעשה פרמיית בגין ניהול יעיל. אם תרצו- פרמיה בגין שיפור איכות הניהול של החברה.

במילים אחרות, פן אחד של שווי השליטה הינו הפן השלילי, הגורס כי שווייה של השליטה צומח אך ורק מכוחו של השולט לצרוך שכר וטובות הנאה מעבר למתחייב מכישורי השולט ותנאי ההעסקה המקובלים במשק וכל זה על חשבון בעלי מניות המיעוט. הפן השני הינו הפן החיובי, הגורס כי שווייה של השליטה צומח מעצם יכולתו של השולט לשפר את איכות הניהול של החברה (שיפור פעילות, התייעלות, הוזלת אשראי וכו'). למעשה, אני בא וטוען כי ניווט החברה, התווית דרכה העסקית וכפיית ניהול יעיל עליה, עשויים הלכה למעשה להעלות את שווייה, דבר שממנו יהנו כלל בעלי המניות. אם כך, עולה וצומחת השאלה, מהי אם כן הסיבה לקיומו של שווי עודף בידי בעלי השליטה, כאשר אני באה ואומרת שכל בעלי המניות באשר הם נהנים מפירות העודף האמור באופן יחסי להחזקותיהם בהון? תשובות אפשריות לכך הינם פערים באינפורמציה ובהערכת פוטנציאל הגדלת השווי בין הגורם השולט ובין בעלי מניות המיעוט וכן גידול בהסתברות להשגת עליית הערך עקב השתלטות. השגת שליטה ממניעים אלה תלווה בהחזקת חלק גדול יחסית בהון החברה, ככל שבעל השליטה מאמין ביכולת הניהול שלו.

ז.מדד פולניצר

מדד פולניצר מכמת את השווי הכלכלי של חברה ציבורית על בסיס פרמטרים חשבונאיים נבחרים הכוללים את סך ההתחייבויות לזמן ארוך, חוב פיננסי ברוטו, מזומן כמו גם על בסיס שווי השוק של ההון העצמי. למעשה המדד מבוסס על חמישה משתנים ואומד פונקציה שתוצאתה הינה השווי הכלכלי הפנימי של חברה ציבורית (להוציא בנקים וחברות ביטוח אשר לגביהם המדד פשוט איננו מתאים).

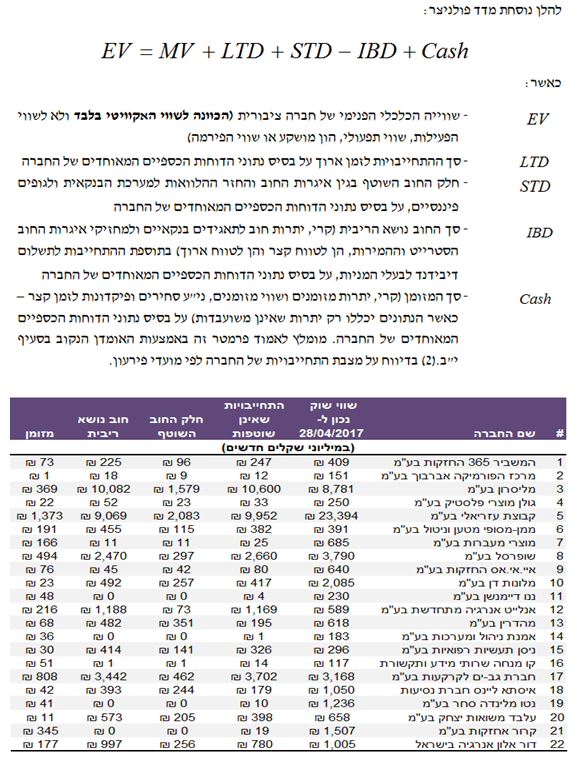

ח.מדגם לבדיקת מדד פולניצר

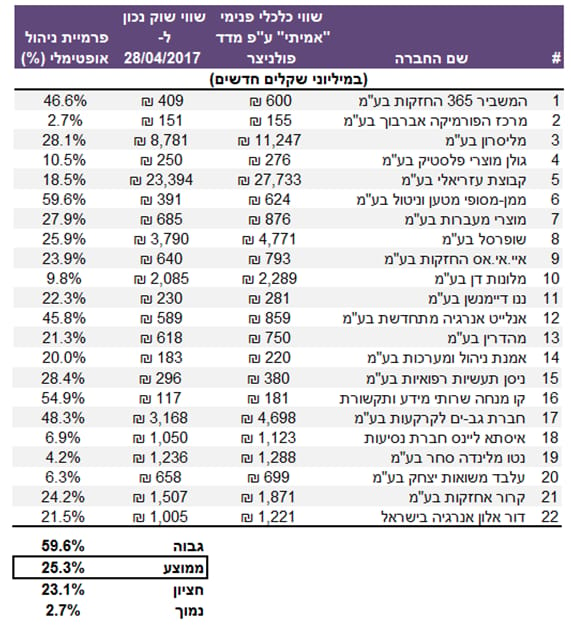

לשם המחשה, להלן נתוני הדוחות הכספיים של 22 חברות ציבוריות הנסחרות בבורסה לניירות ערך בתל אביב, ליום 31 בדצמבר 2016 (במיליוני ש"ח) ונתוני השוק נכון ליום 28/4/2017:

כפי שניתן לראות פרמיית הניהול האופטימלי הממוצעת המשתמעת ממדד פולניצר במדגם לעיל עומדת על כ- 25.3%. מה שאומר שאם אנו רואים שווי שוק בורסאי של חברה מסוימת הרי שעל מנת לקבל את השווי הכלכלי הפנימי ה"אמיתי" של אותה חברה, עלינו להוסיף מעל לשווי השוק שלה פרמיה של כ- 25%.3 בגין שיפור איכות הניהול של החברה על מנת לקבל קירוב אומדן סביר לשוויו הכלכלי.

חשוב להבהיר פעם נוספת, ציטוטי המחירים בבורסה מהווים "מחירון" למניות מיעוט, דהיינו, למשקיע המעוניין לרכוש כמות מניות אשר לא תעניק לו שום השפעה בחברה. ועל כן כאשר מדובר על העברת זכויות שליטה (כמו גם על מניות דלות סחירות) הרי שמחירי השוק אינם מהווים מודדי שווי ראויים!!!

פרטי משרד הערכות השווי: שווי פנימי

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

רועי פולניצר – בעלים של משרד "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.