אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

14/06/2026

עדכון תחזיות צמיחה והערכת סיכונים לשווקים / קרדיט: אילוסטרציה – AI

עדכון תחזיות צמיחה והערכת סיכונים לשווקים / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

סקר המגמות בעסקים מצביע על המשך התאוששות בפעילות המשק, אך הערכת החברות את מצבן הנוכחי עדיין נמוכה מהרמה שנרשמה בפברואר. במקביל, הסקר ממשיך להצביע על התמתנות בלחצי האינפלציה.

אנו מעלים את תחזית הצמיחה ל־2026 ל־3.3% ומפחיתים את תחזית הגירעון התקציבי ל־5% מהתמ"ג.

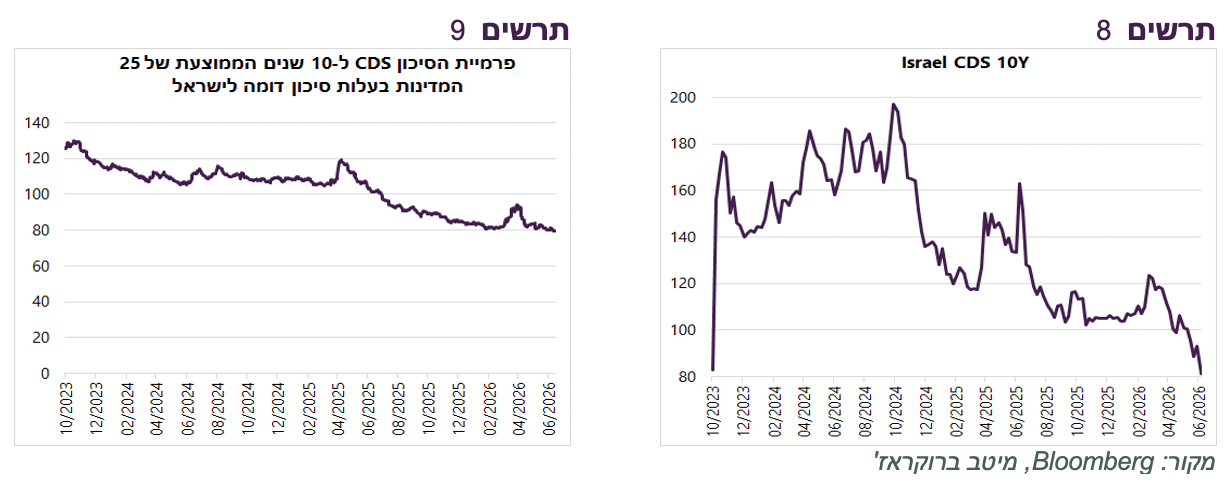

פרמיית הסיכון של ישראל (CDS) חזרה לרמתה ערב המלחמה באוקטובר 2023, אך במונחים יחסיים רמת הסיכון עדיין גבוהה יותר, שכן פרמיות הסיכון של מדינות בעלות מאפיינים דומים ירדו משמעותית בתקופה זו.

הסיכון הפיננסי בענף הנדל"ן ממשיך לעלות, בעוד ששוק ההון מעניק לכך ביטוי מוגבל בלבד.

עולם

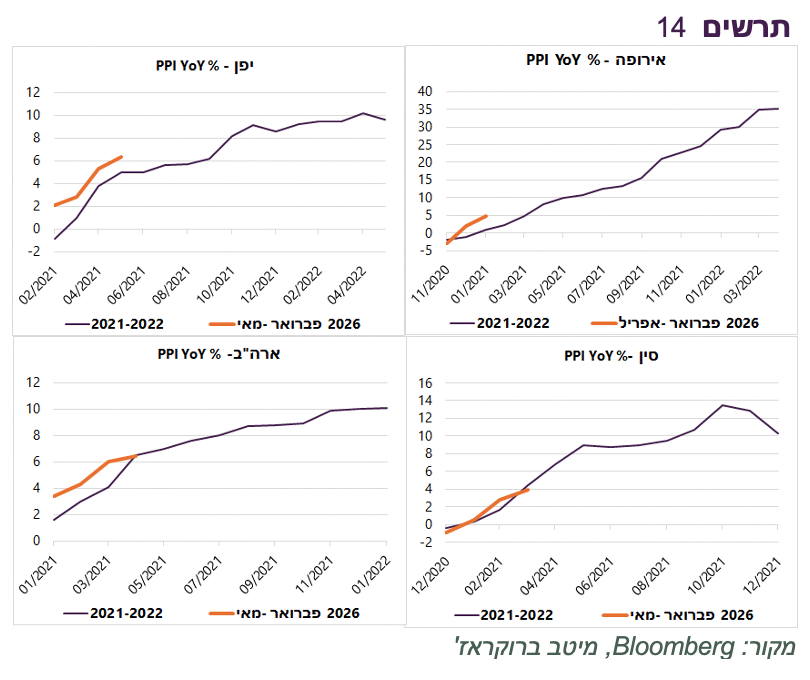

העלייה במדדי המחירים ליצרן במדינות רבות דומה, ובחלק מהמקרים אף גבוהה יותר, מזו שנרשמה בתחילת גל האינפלציה בשנים 2021–2022.

להערכתנו, האינפלציה בארה"ב תמשיך לעלות בחודשים הקרובים, אך צפויה להתמתן לקראת השליש האחרון של השנה. אנו מעריכים שה-FED לא יעלה את הריבית.

ברמות התשואה הנוכחיות, האג"ח הממשלתיות האמריקאיות אטרקטיביות.

הקונים הגדולים ביותר של המניות בארה"ב ממשיכים להיות קרנות הסל (ETF) ומשקיעי הריטייל. "הכסף החכם" שמבצע הערכות שווי של חברות בעיקר מוכר. מגמה זו תומכת בשוק כל עוד זרימת הכספים נמשכת, אך עלולה להגביר את פגיעותו במקרה של שינוי מגמה.

קצב הגידול של בניית Data Centers בארה"ב יורד ועשוי להשפיע על כל שרשרת ההשקעה בתשתית AI.

ישראל

נמשכת התאוששות איטית במצב העסקים

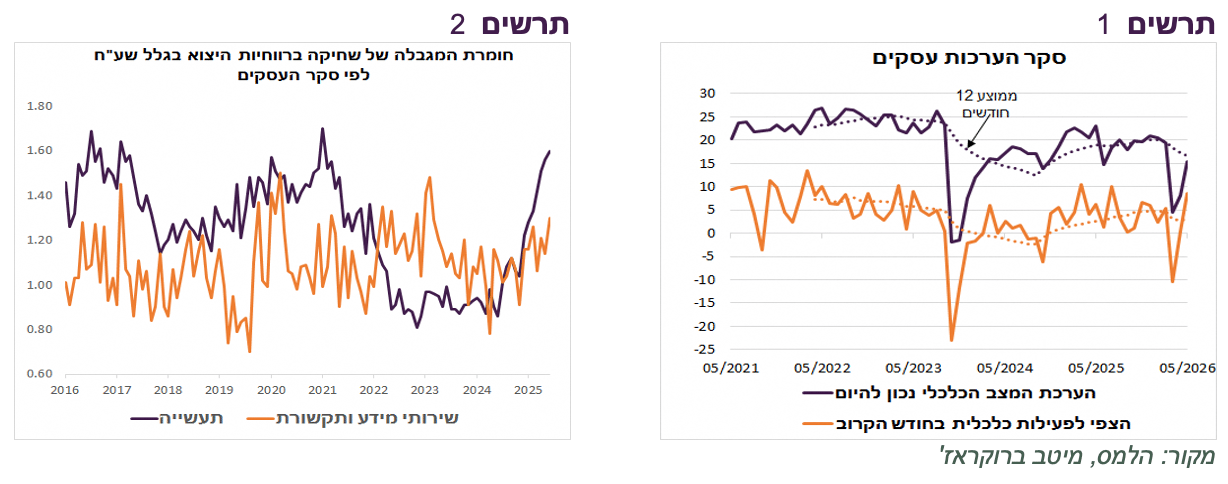

סקר העסקים לחודש מאי הצביע על שיפור בהערכת העסקים את מצבם הנוכחי, ובפרט בציפיות לעתיד. עם זאת, מצב העסקים עדיין לא חזר לרמה ששררה לפני המלחמה עם איראן בפברואר (תרשים 1).

ניכרת הקלה במגבלות על פעילות העסקים, כאשר החריג המרכזי הוא השחיקה ברווחיות היצוא עקב התחזקות השקל, במיוחד בענף התעשייה (תרשים 2).

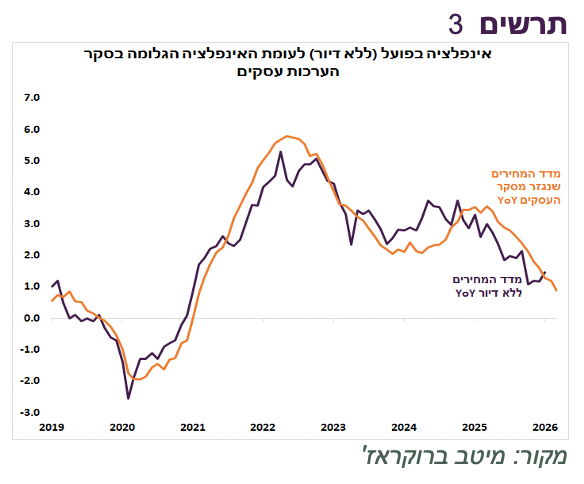

המודל לחיזוי האינפלציה שבנוי על ממצאי סקר העסקים ממשיך לשקף הקלה בסביבת האינפלציה ללא סעיף הדיור (תרשים 3). אנו מעריכים שמדד חודש מאי ירד ב-0.1%, מה שיוביל לעלייה בקצב האינפלציה השנתי ל-2.1% . אנו נעדכן תחזית האינפלציה לאחר פרסום המדד.

שורה תחתונה: לפי סקר המגמות בעסקים, הפעילות במשק מתאוששת והאינפלציה ממשיכה להתמתן.

הגירעון שוב מפתיע לטובה

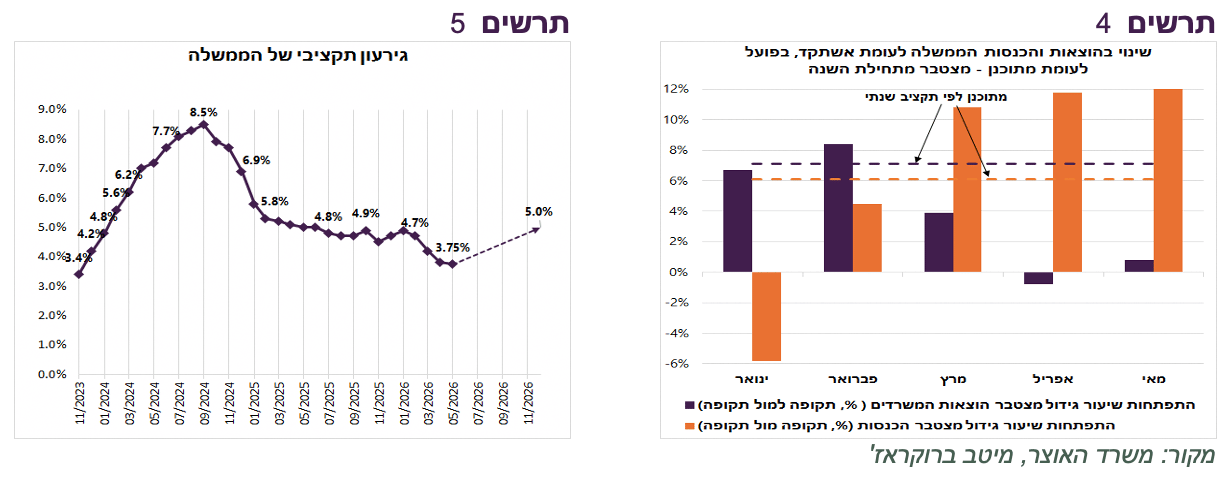

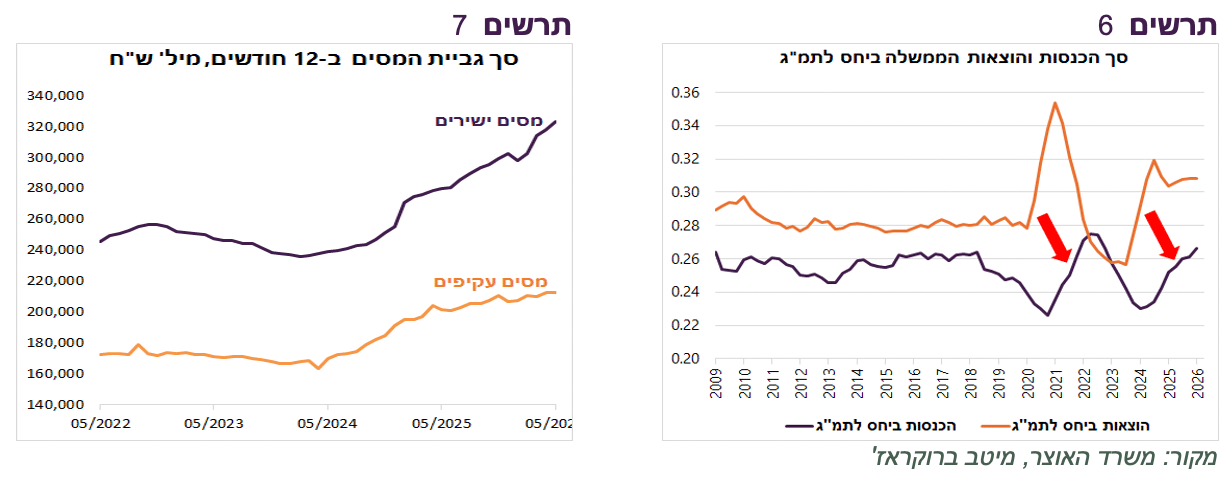

הגירעון ירד במאי ל־3.75% מהתמ"ג, הרמה הנמוכה ביותר מאז נובמבר 2023 (תרשים 5). השיפור נובע בעיקר מהתמתנות משמעותית בקצב גידול ההוצאות, שעלו מתחילת השנה ב־0.8% בלבד, לעומת תכנון לגידול של 7.1% בכל שנת 2026. במקביל, הכנסות המדינה ממשיכות לצמוח בקצב מהיר מהתחזית, עם עלייה של 12% מתחילת השנה לעומת תחזית לעלייה של 6.1% בלבד (תרשים 4).

הגידול המהיר בהכנסות המדינה נובע בעיקר מעלייה בגביית המסים הישירים, שצמחו מתחילת השנה ב־12.1%, בעוד שהמסים העקיפים, המשקפים במידה רבה את הצריכה הפרטית, עלו ב־1.5% ריאלית בלבד (תרשים 7).

להערכתנו, מספר גורמים תרמו לעלייה בגביית המסים הישירים, ובהם העמקת הגבייה, הכנסות מענף ההיי־טק (אקזיטים ורווחי חברות מיצוא) והעליות בשוק ההון. עם זאת, נראה כי הגורם המרכזי הוא הגידול החד בהוצאות הממשלה. כפי שניתן לראות בתרשים 6, העלייה בהוצאות בתקופת הקורונה הובילה, בפיגור של כשנה, לזינוק בגביית המסים. תהליך דומה מתרחש גם כיום בעקבות הגידול בהוצאות המלחמה.

במבט קדימה, השפעת הגידול בהוצאות הממשלה על גביית המסים צפויה להתמתן. הצמיחה המתונה יחסית בפעילות המשק צפויה להאט את קצב הגידול בהכנסות, בעוד שהוצאות הממשלה צפויות לעלות בהתאם לתקציב.

נציין כי הכלכלן הראשי במשרד האוצר העלה את תחזית הצמיחה ל־4% בשנת 2026 ועדכן כלפי מעלה גם את תחזית גביית המסים, בכ־0.3% תוצר.

שורה תחתונה: עדכנו כלפי מעלה את התחזית לצמיחת המשק בשנת 2026 ל-3.3% והתחזית לגירעון ל-5%.

פרמיית הסיכון של ישראל חזרה לתחילת אוקטובר 2023

פרמיית הסיכון של ישראל (CDS) ירדה לרמה שהייתה ערב ה־7 באוקטובר 2023 (תרשים 8). עם זאת, במונחים יחסיים רמת הסיכון של ישראל עדיין גבוהה יותר, שכן בתקופה זו ירדה פרמיית הסיכון הממוצעת של 25 המדינות בעלות דירוג סיכון דומה בכ־40 נ"ב (תרשים 9).

שורה תחתונה: הירידה בפרמיית הסיכון, הגירעון הנמוך יחסית והאינפלציה המתונה צפויים לתמוך בהמשך הפחתות הריבית ובשוק האג"ח המקומי.

הסיכון בשוק הנדל"ן ממשיך לעלות

סקירת אגף הכלכלן הראשי במשרד האוצר מצביעה על המשך חולשה משמעותית בשוק הנדל"ן, עם רמה נמוכה במיוחד של עסקאות באפריל וירידה חדה הן במכירות דירות חדשות והן בשוק היד השנייה.

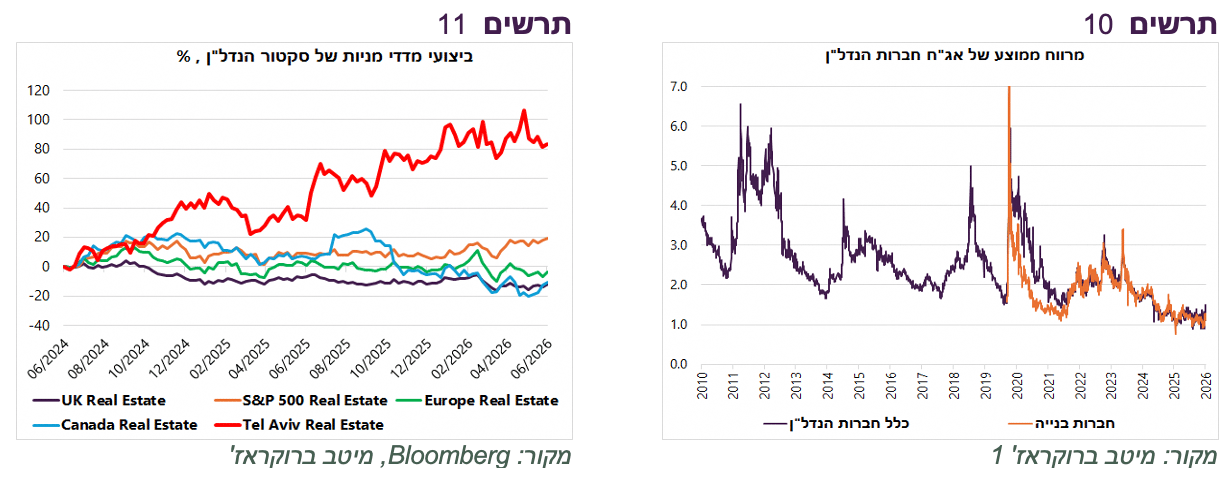

במקביל, תזרים המזומנים של הקבלנים לאחר ניכוי תשומות הפך לשלילי, נתון המצביע על לחץ פיננסי גובר בענף. בהקשר זה, ראוי לציין כי בעדכון תחזיות הצמיחה שפרסם בשבוע שעבר הכלכלן הראשי במשרד האוצר, הודגשו, לראשונה, למיטב זיכרוננו, הסיכונים הפיננסיים בענף הנדל"ן כאחד הסיכונים המרכזיים לצמיחת המשק, לצד הסיכון הביטחוני והסיכונים לכלכלה העולמית.

לפי הסקירה, חברות הנדל"ן, המהוות חלק משמעותי מתיק האשראי הבנקאי, מתמודדות עם שחיקה בכושר הספיגה ועם הכבדה בנטל המימון, בין היתר בשל מבצעי דחיית תשלומים ועלויות ריבית גבוהות.

למרות זאת, בשוק ההון כמעט שלא ניתן למצוא ביטוי לסיכונים אלו. מרווחי האג"ח של חברות הנדל"ן, ובפרט של חברות הבנייה, נסחרים סמוך לשפל היסטורי (תרשים 10). מדד מניות הנדל"ן בת"א הניב בשנתיים האחרונות תשואה של כ־80%, לעומת תשואה שנע בין מינוס 20% לפלוס כ־20% בלבד במניות הנדל"ן בצפון אמריקה ובאירופה (תרשים 11) .

ייתכן שמתחילים להופיע סימני לחץ אצל המממנים של ענף הנדל"ן. לפי סקר הערכת העסקים של הלמ"ס, הקושי של חברות בנייה גדולות להשיג אשראי בנקאי עלה בחודש מאי לרמה הגבוהה ביותר בעשור האחרון (תרשים 12). גם הקושי בגיוס אשראי חוץ בנקאי עלה. אם כי צריכים לציין שבקרב חברות קטנות יותר תוצאות הסקר פחות חריגות.

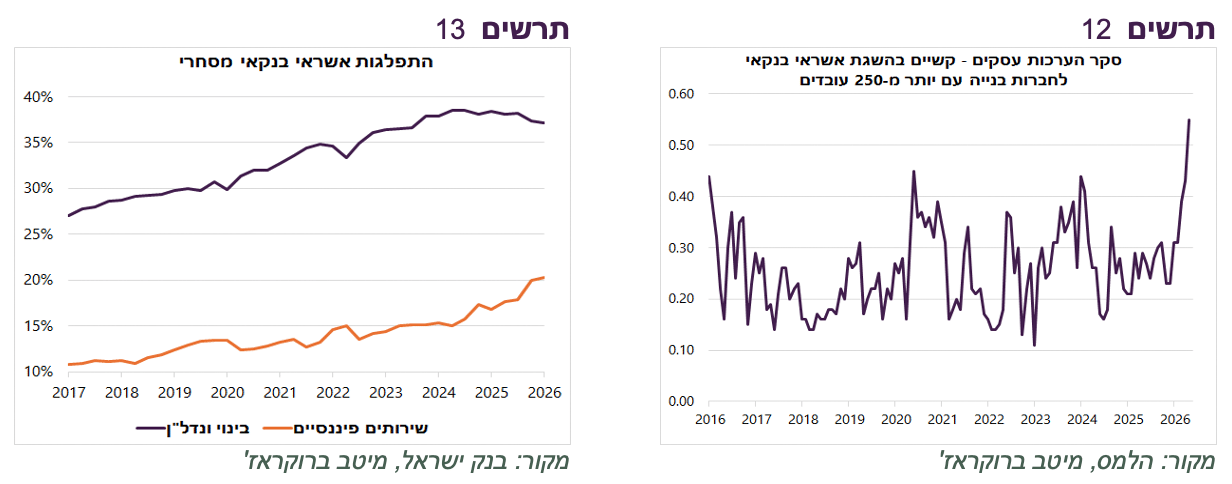

במקביל, משקל האשראי הישיר לענף הנדל"ן בתיקי הבנקים החל לרדת. מנגד, עלה משקל האשראי לענף השירותים הפיננסיים, הכולל בין היתר חברות אשראי חוץ בנקאי, שחלק ניכר מפעילותן ממוקד במימון חברות נדל"ן. במובן זה, נראה כי הבנקים ממשיכים להגדיל את החשיפה לענף הנדל"ן, אך באופן עקיף דרך גופי המימון החוץ בנקאיים.

שורה תחתונה: אם לא יחול שיפור בביקוש לדירות ובשוק המשרדים, הסיכון הפיננסי בענף הנדל"ן צפוי להמשיך לעלות ובסופו של דבר להוביל ללחץ גובר גם על מחירי הנדל"ן.

עולם

האינפלציה בארה"ב צפויה להתמתן לקראת סוף השנה

קצב העלייה במדדי המחירים ליצרן שהתפרסמו השבוע במדינות השונות דומה ואף חזק יותר מכפי שהיה בתחילתו של גל האינפלציוני בשנים 2021-22 (תרשים 14).

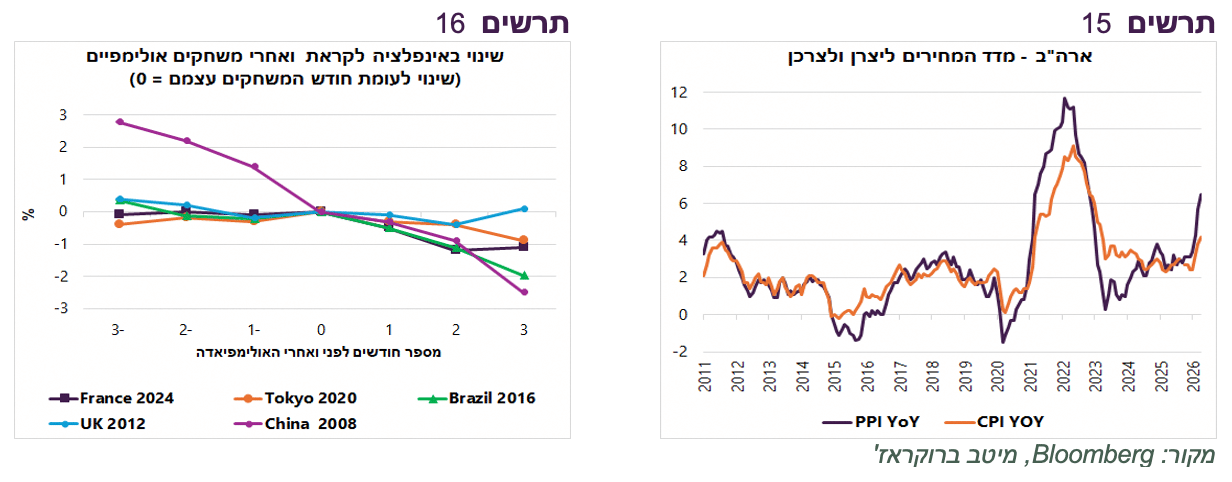

בארה"ב קיים קשר הדוק בין השינוי השנתי במדד המחירים ליצרן (PPI) לבין האינפלציה לצרכן (CPI) כאשר מבחינה סטטיסטית מדד המחירים לצרכן נוטה לעקוב אחריו בפיגור של חודש עד חודשיים (תרשים 15). בהתאם לכך, כבר בחודשים הקרובים צפוי המשך האצה בקצב האינפלציה. גם המונדיאל עשוי לתרום זמנית לעליית מחירים בענפי השירותים, התיירות והאירוח.

מנגד, מספר גורמים צפויים לפעול בכיוון ההפוך. חתימת ההסכם ופתיחת נתיבי השיט במפרץ הפרסי צפויות למתן את הלחצים האינפלציוניים. בנוסף, המעבר מצבירת מלאים לניצולם בעקבות ההסכם עם איראן צפוי להפעיל לחץ ממתן על המחירים. גם השפעת המונדיאל צפויה להיות זמנית, כאשר לאחר סיום האירוע צפויה התמתנות בביקושים כפי שקרה במדינות שאירחו משחקים אולימפיים מאז 2008 בהן נרשמה ירידה בקצב האינפלציה לאחר סיום האירוע (תרשים 16).

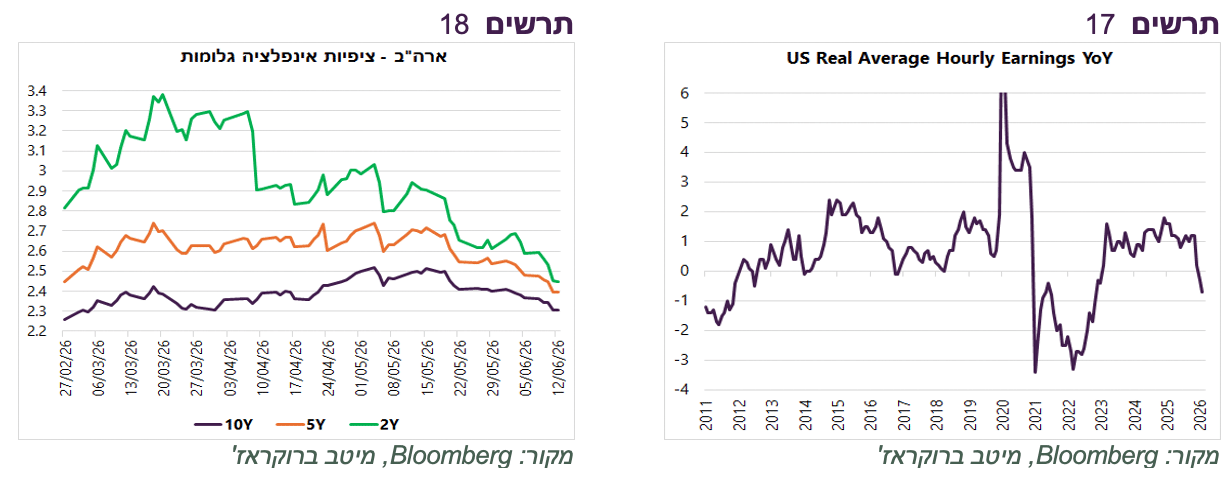

נראה כי גם המשקיעים מעריכים שהעלייה הנוכחית באינפלציה תהיה זמנית. ציפיות האינפלציה הגלומות בשוק האג"ח ובשוק ה־ Swap ירדו באופן משמעותי בתקופה האחרונה (תרשים 18). גם בסקרי סנטימנט הצרכנים, הן של אוניברסיטת מישיגן והן של שלוחת ה-FED בניו יורק, נרשמה ירידה מסוימת בציפיות האינפלציה. הגורם העיקרי למיתון האינפלציה צפויה להיות השחיקה בשכר הריאלי שאמורה למתן את הביקוש הצרכני ולפעול לבלימת לחצי המחירים במשק (תרשים 17).

שורה תחתונה: לפי הערכתנו, גל עליות המחירים הנוכחי בארה"ב צפוי להתמתן לקראת השליש האחרון של השנה, ולכן ה־FED לא יידרש להעלות את הריבית. בהתאם לכך, אנו סבורים כי ברמות התשואה הנוכחיות האג"ח הממשלתיות האמריקאיות מהוות השקעה אטרקטיבית.

מי קונה ומי מוכר מניות?

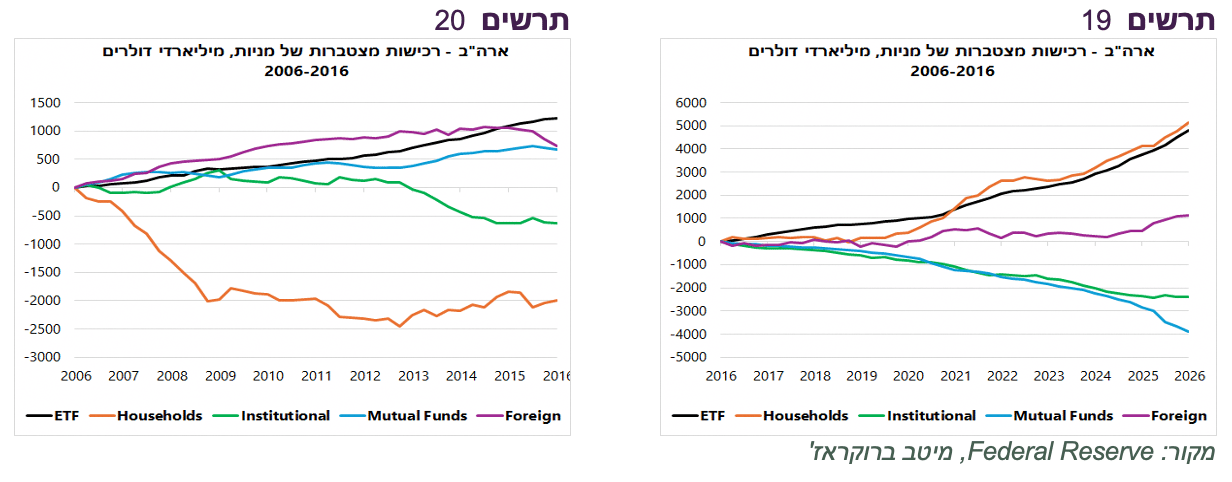

לפי נתוני The Financial Accounts of the United States לרבעון הראשון, הרוכשים הדומיננטיים ביותר של המניות האמריקאיות שוב היו משקי הבית וקרנות הסל (ETF) (תרשים 19). גם המשקיעים הזרים הגדילו את רכישותיהם ברבעונים האחרונים, אך בהיקף נמוך מזה של משקי הבית וקרנות הסל. מנגד, המוסדיים, ובפרט קרנות הנאמנות, ממשיכים לצמצם את אחזקותיהם הישירות במניות (תרשים 19).

במידה רבה, מדובר בשינוי בהרכב ההחזקה ולא בהכרח ביציאה מהשוק. משקיעים עוברים מקרנות נאמנות לקרנות סל, והמוסדיים מחליפים החזקה ישירה במניות בהחזקה באמצעות ETF בין אם ביוזמתם ובין אם בעקבות העדפות הלקוחות למסלולי השקעה פסיביים הצמודים למדדי מניות.

כתוצאה מכך, חלק גדל והולך מהביקוש למניות מגיע ממשקיעים פסיביים, אשר החלטות ההשקעה שלהם מושפעות בעיקר מזרימות כספים למדדים, ופחות מהערכת שווי פרטנית של חברות. במקביל, משקלם היחסי של המשקיעים האקטיביים, שתפקידם המרכזי הוא ביצוע Price Discovery ובהם מנהלי השקעות, מנהלי תיקים ובמידה מסוימת גם קרנות נאמנות, הולך ופוחת.

מדובר במגמה מבנית שהתעצמה בעיקר בעשור האחרון. עד לפני כעשור עיקר הביקוש למניות הגיע ממשקיעים אקטיביים, בעוד שקרנות הסל היו עדיין בשלב מוקדם יחסית של צבירת נתח שוק והשפעה על המסחר (תרשים 20).

רמת הסיכון בשוק שמונע בעיקר ע"י זרם כספים פאסיבי או ע"י המשקיעים שלא מבצעים ניתוחי שווי מעמיקים עלול להיות גבוה במיוחד במקרה של היפוך במגמת השווקים. תופעה זו היא תוצאה של תקופה ממושכת (מאז 2009) ללא משבר כלכלי משמעותי, הכולל מיתון עמוק ופגיעה ברווחיות החברות.

שורה תחתונה: השפעתן של קרנות הסל (ETF) ושל משקיעי הריטייל על שוק המניות האמריקאי ממשיכה להתחזק. מגמה זו עלולה להגביר את פגיעות השוק במקרה של שינוי מגמה, שכן חלק הולך וגדל מהביקוש למניות מושפע מזרימות כספים ולא מהערכות שווי כלכליות.

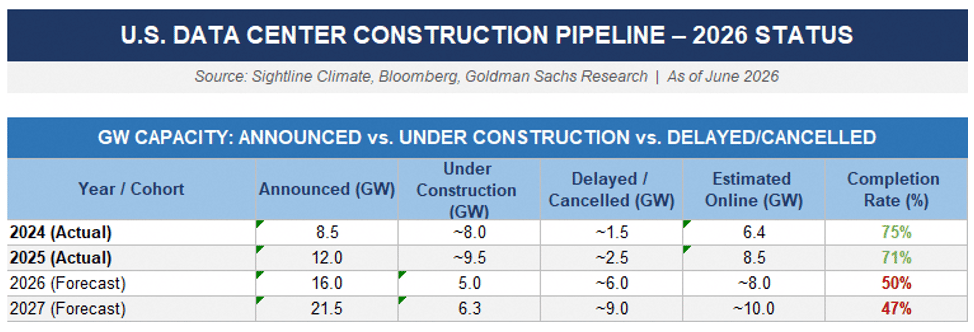

האם גידול בהשקעות AI עלול להיתקע בגלל Data centers?

בשבוע שעבר כתבנו על הופעת סימנים למגבלת ביקוש ל-AI מצד חברות, על רקע העלויות ההולכות וגדלות של הטכנולוגיה. במקביל, בצד ההיצע מתרבים הדיווחים על קשיים בהקמת Data Centers בין היתר בשל מגבלות רגולטוריות ומחסור בתשתיות פיזיות. למרות זאת, המשקיעים ממשיכים להתמקד בהצהרות החברות על היקפי ההשקעות המתוכננים, ולתמחר בהתאם ביקושים עתידיים לרכיבים ולציוד הנדרש למרכזי הנתונים, המשתקפים בציפיות לרווחיות גבוהה של החברות בענף.

הפער בין ההכרזות לבין הביצוע בפועל הולך ומתרחב. כפי שניתן לראות בטבלה מטה, בשנים 2024–2025 מומשו בפועל כ־70% בלבד מהתוכניות להקמת Data Centers, בעוד שבשנים 2026–2027 שיעור המימוש הצפוי יורד לכ־50%. נתונים אלו מצביעים על כך שקצב הרחבת התשתיות בפועל נמוך משמעותית מהציפיות המשתקפות כיום בשוק.

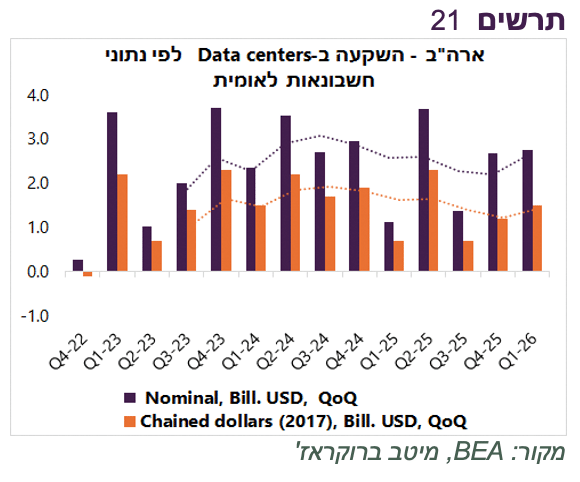

בנתוני החשבונאות הלאומית, המציגים את ההשקעות בבניית Data Centers במונחים כספיים נומינליים וריאליים, ניכרת מגמת האטה ואף ירידה בקצב ההשקעות שהחלה כבר במהלך 2024 (תרשים 21). מגמה זו אינה מתיישבת עם ההכרזות של חברות הטכנולוגיה על הקצאת סכומים הולכים וגדלים לפיתוח תשתיות AI. אמנם עלות הקמת המבנה מהווה רק בין רבע לשליש מעלות הפרויקט הכוללת, אך ללא השלמת התשתית הפיזית לא ניתן להתקין את הציוד הנדרש ולהפעיל את מרכזי הנתונים. מצב זה עלול להביא לדחייה בביקושים לרכיבים ולציוד, ואף לפגוע ברווחיות החברות הנהנות כיום מביקושים חריגים. לא ניתן לשלול גם אפשרות שחלק מהייצור מופנה בשלב זה להגדלת מלאים.

שורה תחתונה: מבחינה מאקרו כלכלית, עיכוב משמעותי בהקמת Data Centers עלול למתן את קצב ההשקעות בכל שרשרת תשתיות ה-AI שמהוות אחד ממנועי הצמיחה המרכזיים של המשק האמריקאי. בנוסף, העליות במניות הנהנות מגידול בהשקעות ב־AI תומכות ב"אפקט העושר", המחזק את הצריכה הפרטית ואת הפעילות הכלכלית הרחבה יותר.