הקדמה:

זו לא פעם ראשונה שאני סוקר את עולם הגמישות. זהו תחום מעניין במיוחד, בעולם קרנות הנאמנות, כי הוא היחיד המשקף צמידות הלקוח לרצונו החופשי, והבלעדי, של מנהל הכספים. בסוג זה של קרנות אין שום דבר מגביל במנדט הקרן אשר אמור לגרום למנהל הכספים עיכוב ביישום דעתו מול השווקים הפיננסיים השונים, וזאת מכמה אספקטים חשובים:

בבחירת הנכסים עצמם, בתזמון קנייתם, בכמות של הקנייה והמכירה של אותם נכסים, ולבסוף בגודל אהבת הסיכון היחסית בכל רגע נתון.

יש האומרים שקרנות גמישות משקפות לא רק את מדיניות המנהל הספציפי וצוותו אלא גם את מדיניות בית ההשקעות שהוא עובד בו. לרוב, לא בצורה ישירה ובוטה אלא על ידי השפעה מדרגה שנייה של השפעה, דהיינו על ידי "תרבות ההשקעה והסיכון" שרווח באותה חברה. אינני יודע עובדות סטטיסטיות על כך אבל יש בהחלט הגיון בטענה הזו, ולו מן הבחינה האנושית הברורה של רצון להצליח באופן כללי, מול המתחרות, אבל בראש וראשונה להצליח במסגרת החברה המנהלת כאשר ברורים למנהל הכספים הפרמטרים שעל פיהם עובדת סביבתו הפיננסית. יותר סיכון או פחות, הסתכלות יתרה על השווקים המתעוררים או דווקא כלפי המפותחים, גישה לשוק המקומי וניצול הזדמנויות מחוסר הנזילות שבו, וכו... כל אלו דוגמאות קטנות של ניואנסים אשר יכולים בהחלט להיות נקודות אחיזה במדיניות הנהוגה על ידי כל מנהל ומנהל.

בוא נהיה כנים: בסופו של דבר, כל זה פחות מעניין את הלקוח. מה שלרוב ייקבע אם הוא ייתן אמון במנהל הכספים תהיה השורה התחתונה. היא תסב נחת או עוגמת נפש וזאת כאשר שופטים זאת בשני מצבים: טווח ארוך, או על בסיס תחום זמנים שבו יש מצב שווקים ברור להשוואה. לא ארחיב על נושא הטווח הארוך אבל לגבי הנקודה השנייה אציין את תחילת שנת 2019 ועד האביב כנקודות ייחוס עבור תנאי שוק טובים במיוחד. הבה נתחיל.

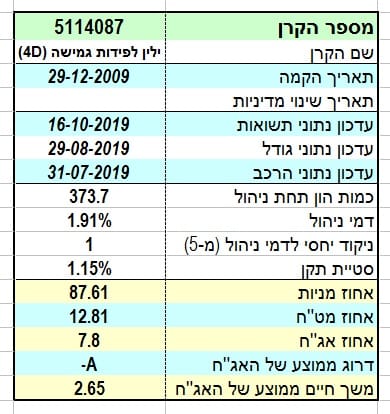

הנה פרטיה העיקריים של הקרן:

הקרן נבחרה על בסיס היותה הטובה ביותר תשואתית, שנה אחורה. היא מגיעה אלינו מבית ההשקעות ילין לפידות, וניתן לומר עליה שהיא וותיקה למדי, כאשר תאירך הקמתה נמצא בסוף 2009, דהיינו כמעט מיד אחרי הטראומה הגדולה של משבר הסאב-פריים. גודלה אינו מבוטל אך ממש לא כגודל הגדולות בתחום, כאשר כמות הכסף תחת ניהול הוא סביב 373 מיליוני שקלים המשקפים את המקום החמישי בתחום, וזאת כאשר הקרן הגדולה בו, מבית מור, מנהלת סכום של 1345 מיליוני שקלים.

דמי הניהול עומדים על 1.91% לשנה. לא ממש זול, אבל לא בשיא של התחום כאשר שיא זה מוחזק על ידי קרן מ-הראל עם 2.43%. לרוב, אינני מציין כאן את חלוקת הנכסים של קרנות בחלק הזה של הניתוח אבל עבור גמישות לדעתי זה דווקא חיוני ולכן נאמר שבקרן הזו ישנם 87% מניות, 7.8% אג"ח, וכ-13% חשיפה למט"ח, דהיינו חשיפה לחו"ל. כמו שאתם רואים, זוהי הקצאה די מכוונת מניות כאשר רוב הניירות דווקא מקומיים.

דירוג האג"ח, העומד על A- , מצביע על דירוג בינוני יחסית, דהיינו לאגרות שיכולות להניב תשואה קצת יותר טובה מן הסוג הסולידי ביותר. ומה חסר כאן? נכון מאוד: סטיית התקן. זו הנותנת לנו קנה מידה לתנודתיות של הקרן, ובכך לסיכון שבה. ובכן, זו עומדת על 1.15% בלבד. זו סטיית תקן נמוכה בעיני עבור קרן אשר יכולה להיות בכל תחום סיכון אפשרי וכאשר ראינו את ההקצאה המנייתית שבה המתקרבת לכ-90%. זה אומר לנו שנכסי הקרן תנודתיים פחות למרות היותם מניבים לא רע בכלל.

ביצועי הקרן:

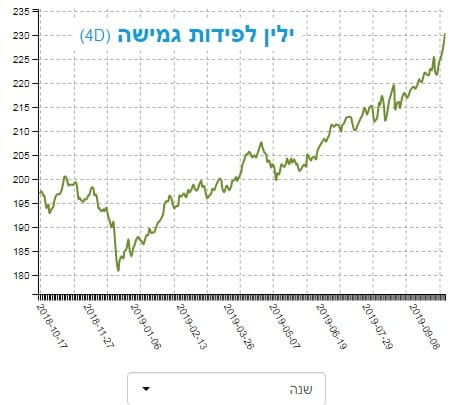

זהו הגרף הבסיסי של תשואת הקרן, עבור השנה האחרונה. כמו שציינתי לעיל, הגרף הזה מראה לנו היטב את ההתנהלות המגמתית של הקרן, כאשר מאחורי הקלעים אנו יודעים את מה שהיה בשווקים: הקרן הצליחה לנצל היטב את ה-180 מעלות מן ה-01-01-2019, וזאת עד האביב, אבל אז במקום לרדת, כמו הרבה קרנות מנייתיות, היא יצרה דשדוש אופקי, דהיינו עיכול העלייה בזמן ולא בעומק.

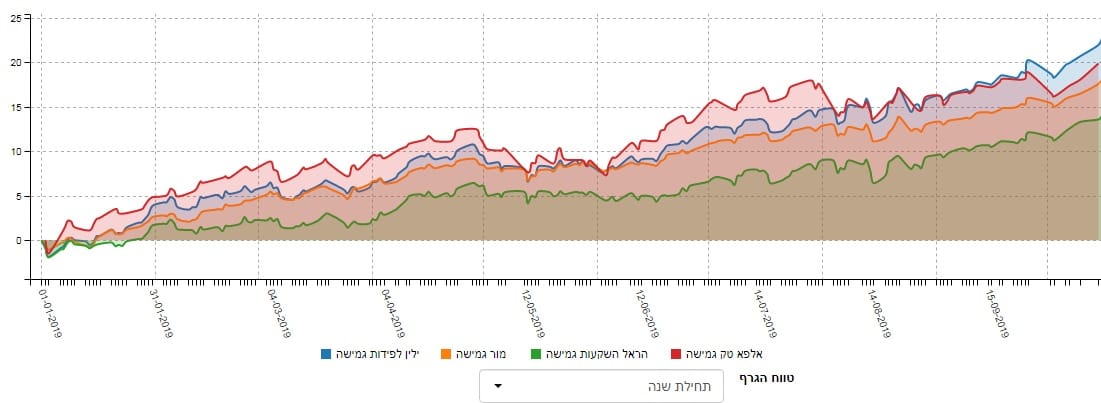

ומתחילת יולי אנו רואים האצה כלפי מעלה של ערכה. זהו דבר חיובי הרבה יותר מאשר היינו מצפים כאשר משווים את המגמות האלו מול אלו של המדדים העיקריים. הן של המניות בארץ ובעולם, והן מול מדדי האג"ח השונים גם כן. סה"כ ביצועים יפים מגמתית. הבה נשווה מול 4 המתחרות אחריה, וזאת על בסיס מה שקרה מתחילת השנה, דהיינו מנקודת המהפך:

והקרן אינה מאכזבת גם על פי תצוגה זו כאשר אנו רואים שהיא אכן נמצאת בחלק העליון של הזוגיות המובילה עם הקרן של אלפא טק. בחודש האחרון היא כבר הצליחה להתנתק ולהפוך להיות מספר 1. בסה"כ, אישור להנחה החיובית שהגרף הבסיסי הקודם נתן לנו.

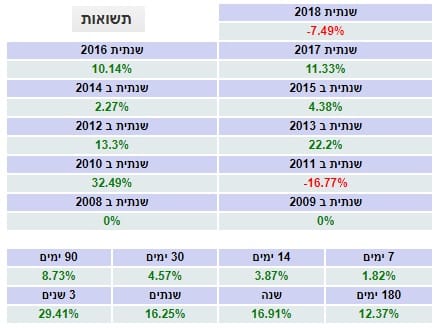

הבה נסתכל על הרצף התשואתי, מספרית:

הרצף התשואתי פשוט מושלם. מ-1.82% ב-7 ימים ועד 29.41% ב-3 שנים, הקרן מציגה לנו רצף שהוא כולו ירוק, עולה בהדרגה, ובלי "חורים שחורים" של בהלה רגעית מן השווקים. יש כאן יציבות יפה של ביצועים חיוביים, וזאת עד טווח ארוך יחסת של שנים. דבר כזה מחזק מאוד את האמון של הלקוחות כי למרות השינויים היום-יומיים שהם שומעים עליהם מן המדיה הכלכלית ומן התצוגה של המדדים השונים, אותם לקוחות יכולים לומר שלא היה כל כך משנה טווח המדידה אחורה, הוא מראה תוצאה ממש יפה ומכובדת.

גם מן התצוגה השנתית, דהיינו זו המראה לנו את המדידה הקלנדארית השרירותית, קשה לומר שיש למשקיעים סיבה לטענות. נכון ש-2018 הייתה קשה יחסית אבל יש לזכור שסיום 2018 הייתה ממש תופעה קשה במיוחד לכל התעשייה של הנכסים אשר הכילו רכיב מנייתי משמעותי.

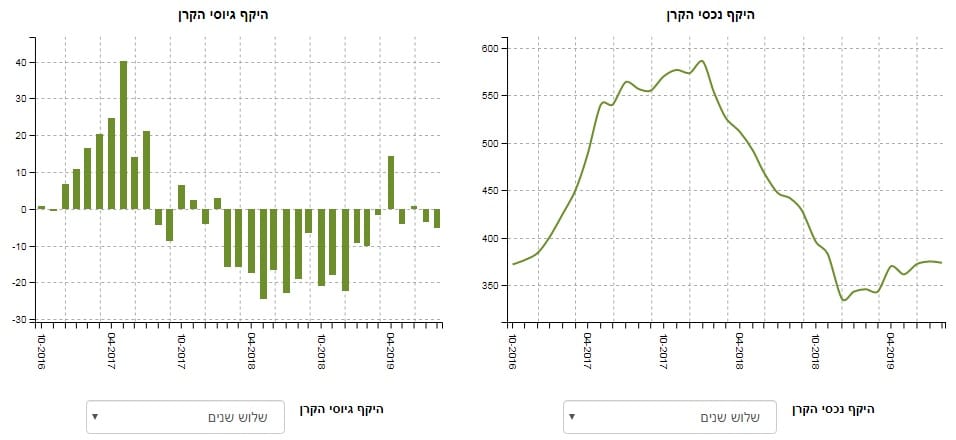

איך כל זה מתכנס לכיוון של גיוסי כספים?

ועכשיו הגענו לנקודה המעניינת תמיד: האם המשקיעים הבינו את טיבה היחסי של הקרן וביטאו זאת על ידי גיוסים משמעותיים? התשובה כאן ברורה: לא. מן התצוגה הבסיסית העליונה אנו רואים שרוב הסיבה לירידה של נכסי הקרן (ימין) נובע מן הפדיונות של הכספים מן הקרן (שמאל).

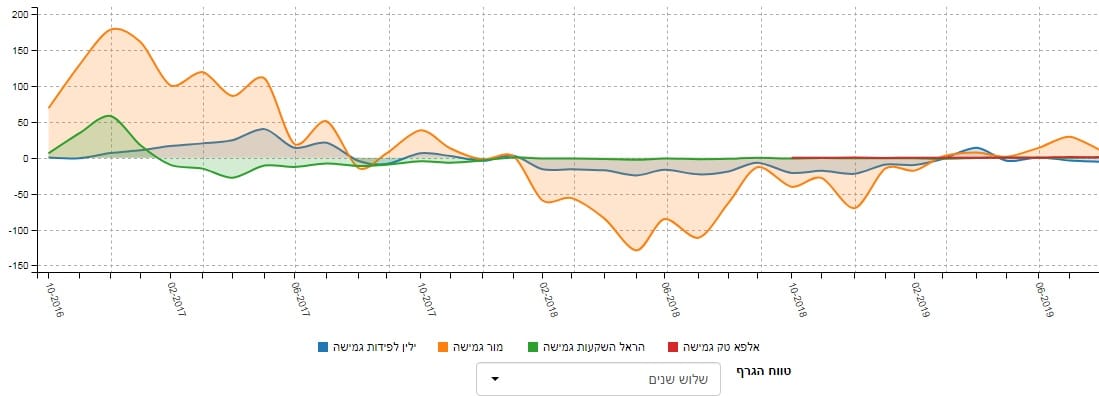

למעשה, הקרן שווה היום כספית כמעט חצי משיאה, כאשר רק לאחרונה הייתה התייצבות ורגיעה בפדיונות. לכן, העלייה האחרונה בנכסי הקרן נובעת בעיקר מן העלייה של מחיר הנכסים שבתיק הקרן. ומה עשו המתחרות באותו זמן? הנה גרף השוואת זרימת ההון שלהן:

מן הגרף הזה,גם הוא של שלוש שנים אחורה, אנו רואים שרוב עניין המשקיעים נמצא בקרן של מור. ב-ילין וב-הראל היה עניין יחסי עד תחילת 2018, אבל אחרי כן, אי אפשר להשוות את התנודתיות של זרימות ההון של מור איתן. כמו כן, שימו לב לאישור כאן על מה שראינו לעיל, דהיינו על פדיונות הכספים עד לא מזמן.

בסה"כ תמונות הון אלו מדברות בעד עצמן: ביצועי הקרן הצליחו, בינתיים, רק לעצור את הזליגה של הכספים החוצה אבל הנזק הגדול של היציאה ההונית עד לא מזמן עמד בקונטראסט מול טיבה של הקרן. יש הגיון בחזרה של חלק מן הכספים, יחד עם אמון משקיעים מחודש, אבל רק אם הקרן תמשיך לייצר תשואה טובה, מול שווקים תנודתיים.

משה שלום

משה שלום