הקדמה:

הדילמה השבועית מתכנסת ליום שבו צריך לבחור קרן לבחינה. ובכל שבוע ושבוע, זו צריכה להיות קרן מעניינת מכמה בחינות: או טובה, או רעה, במיוחד, כאשר היא צריכה להיות משקפת סקטור בעל פוטנציאל של עניין לאותו רגע, וכזו הבולטת ביכולתה לרכז את תשומת לב ציבור המשקיעים בפועל.

נדמה לי שהקרן של השבוע אכן מקיימת את כל התנאים האלו. מצד אחד, היא קרן אשר הקרביים שלה מספיק מעניינים כאלמנט של ניתוח ביחס לקטגוריה, ומצד שני, סביבתה הסקטוריאלית (נדל"ן) ממשיך להיות בפוקוס המדיה הכלכלית. כמו כן, וכפי שנראה בהמשך, גם עבור המשקעים היא מהווה קרן בעלת חשיבות גדולה, וזאת ככל שמדובר בתזרים ההוני כלפיה. הבה נתחיל.

הנה פרטיה העיקריים של הקרן:

כאמור, הקרן היא קרן מנהלת כספים בנכסים פיננסיים הקשורים לנדל"ן: מניות ואג"ח כאחד. ישנה דרישה לחשיפה של לפחות 50% במניות נדל"ן כאשר כל השאר יכול להיות אג"ח או מזומנים. מקסימום החשיפה למט"ח תהיה עד 30%, כאשר ישנה מגבלה על אג"ח לא מדורג לא לעלות מעל 50% מן התיק. בקיצור, זו קרן מנהלת כספים בתחום הנדל"ן המקומי עם חלק נכבד במניות ובאג"ח של חברות אשר עדיין לא הוכיחו עצמן עד הסוף.

בסה"כ ישנם בה כ-233 מיליוני שקלים תחת ניהול, עם רמת סיכון יחסי (כפונקציה של תנודתיות) של 1.24% סטיית תקן. לא משהו דרמטי כאשר מדובר בסקטור ספציפי כזה. דמי הניהול אינם גבוהים במיוחד, עם 1.25% לשנה, כאשר עובדה אחרונה זו מקנה לקרן ניקוד של 3.0 מ-5 הנקודות האפשריות. כאשר מסתכלים על התיק שדווח עליו אחרון, אנו נראה שמנהלי הכספים אכן מבצעים את המנדט בצורה יפה ומדויקת: כ-68% מניות ו-כ-11% אג"ח כאשר החשיפה למט"ח, דהיינו לחו"ל או לאג"ח מונפק דולרי, הינה רק של 1.95% (!). אגב, הקרן תהיה בת 3 שנים כאשר נגיע לפברואר 2020, ומאז הקמתה ב-06-02-2017 לא היה בה שינוי מדיניות, דבר מראה שגם המנהלים וגם הלקוחות היו מרוצים, אם לא יותר מזה, ממה שהקרן הזו השיגה.

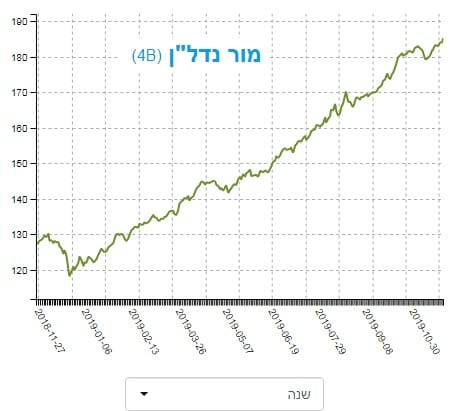

ביצועי הקרן:

גרף השנה שלפניכם מדגים היטב את ההתמדה הדי מדהימה של הסקטור, ושל הקרן, בעליה הרציפה מאז השינוי המחשבתי שקרה מתחילת השנה. כזכור, הוחלט אז, על ידי הפדרל רזרב, לעבור ממדיניות של עלייה בריבית לזו של הרחבה וירידה בריבית. וזה, כמובן, משנה לחלוטין את המשוואה עבור הסקטור הנדל"ני. מימון זול, ולמעשה כמעט חינמי, מעודד יותר ויותר השקעות בתחום כי התשואה עליהן עדיין מצליחה להיות הרבה יותר משמעותית מאשר מה שניתן לקבל בחלק הסולידי של שוק ההון.

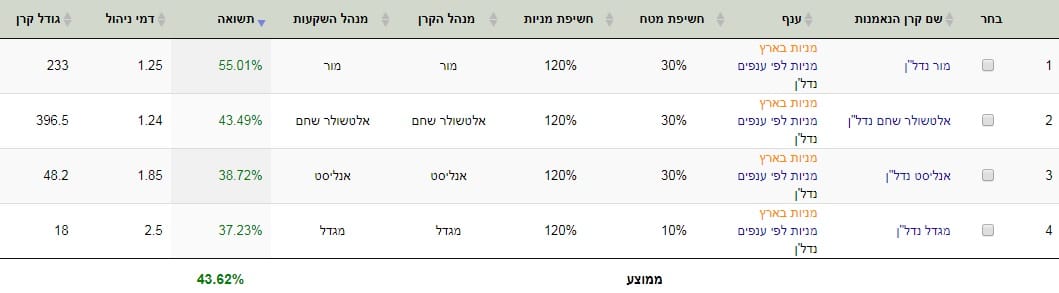

כאשר שואלים מנתח טכני על מושג תנועת המחיר המושלמת הוא יאמר לכם שקו של 45 מעלות הוא האידיאל הרצוי. וזה מה שעינינו רואות כאן. כמו כן, ההפסקות בעלייה פשוט מזעריות מכדי לתת תחושה של לחץ לחיוביים. יש לזכור שאנו רואים כאן את השתקפות ערכו של התיק, ולא של הסנטימנט של המשקעים כלפי הקרן, וזה עוד מעצים את ההבנה על ההתלהבות היתרה כלפי תחום ההשקעה הזה. ואיך הקרן מול חברותיה? הנה טבלה קטנה של הקרנות המנהלות תיקים מסוג זה:

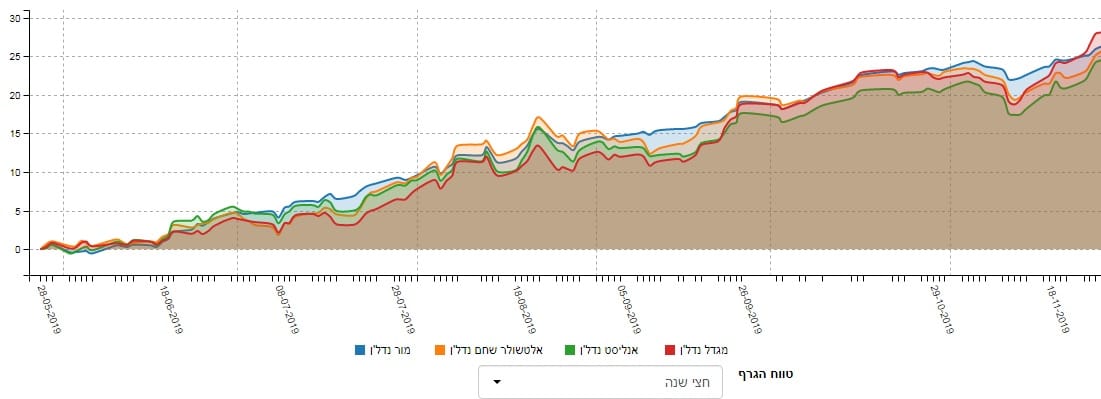

הטבלה מראה ביצועים של הקרנות בשנתיים האחרונות. מור נמצאת במקום הראשון, לפני הקרן של אלטשולר, אבל שימו לב לפער ביניהן, ובמיוחד יש לשים לב לכך שהקרן של מור נמצאת מעל הממוצע מארבע הקרנות (43.62%) עם 55.01% מול תשואה של 43.49% באלטשולר הנמצאת מתחת לאותו ממוצע. אגב, שימו לב גם שהן שתי הקרנות הגדולות הונית, ושדמי הניהול שלהן מאוד דומים. ומה קורה בטווח קצת יותר קצר? הנה השוואת תשואות בחצי השנה האחרונה:

כאן הסדר קצת שונה: מגדל תפסה את המקום הראשון, לפני מור, אבל אין ספק שאנו עדים לצמידות גדולה בין כל הקרנות. בסה"כ, כאשר המגמות מאוד קרובות ומצביעות על המשך החיוב לרוחב הפס הנדל"ני.

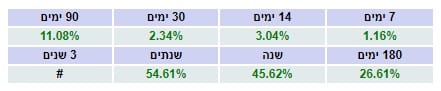

הבה נסתכל על הרצף התשואתי, מספרית:

לפני שנאמר כמה מילים על הרצף שלפנינו עלינו לזכור את הכללים של ניתוח אייטם זה. מה הוא מצב חיובי? ובכן, אנו מצפים לתשואות ירוקות, עולות בהדרגה, וכאשר רואים מהמורה בדרך הרציפות, זו צריכה להיות מובנת מעצם התנהגות נכס הבסיס (במקרה הזה מדדי מניות הנדל"ן בשוקי המניות), ולא כהתנהגות חריגה של הקרן עצמה ביחס לסביבתה. ומה אנו רואים כאן? קודם כול, הכול ירוק. שנית, יש בהחלט עלייה מדורגת של ערכים, חוץ מן התשואה של ה-30 יום. האם הייתה אז בעיה בנכס הבסיס? בהחלט כן, כאשר ראינו חולשה של תיקון קטן בכל השווקים המנייתיים. וכך, ניתן לומר שמדובר ברצף חיובי בהחלט המוסיף, ולא גורע, כבוד מן הקרן המדוברת.

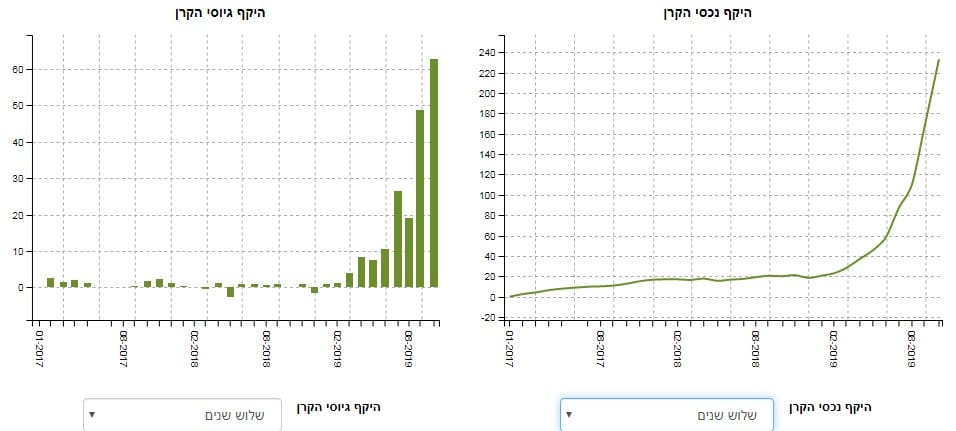

איך כל זה מתכנס לכיוון של גיוסי כספים?

קשה לראות גרפים יותר ברורים במשמעותם מזה שלפנינו. גם בצד הגיוסים, בחלק השמאלי, וגם בחלק ערך נכסי הקרן, מצד ימין, אנו רואים יציבות ארוכה מאוד עד אביב 2019. אז, החל תהליך של התפוצצות ממש של כניסת כספים לתוך הקרן, כאשר החודש האחרון פשוט עולה על כולם עם קצת יותר מ-60 מיליון שקלים כניסה של כסף טרי למערכת. כמו כן, אנו מבינים שהגידול המשמעותי בערך נכסי הקרן נובע מאותו גידול הון, ולא מן העלייה של הנכסים הפיננסיים המחוזקים בתיק המנוהל. בסה"כ, תמונה מדהימה של אמון במנהלי הכספים כאן, כאשר ציבור המשקיעים חושב בהחלט שהקרן הזו תמשיך לייצג אותם נאמנה בסקטור, וממשיכים להצביע ברגליים לכיוונה של הקרן גם אחרי שעבר כל כך הרבה זמן במגמה החיובית. התקווה לרווחים פשוט השתלטה לחלוטין על הפחד מהפסדים.

לסיכום:

כאשר מסתכלים על סקטור הנדל"ן בכלל, וקרנות הנאמנות העוסקות בו בפרט, אי אפשר למצוא כאן חלק מפסיד, אלא רק טוב וטוב יותר. קרן מור בהחלט נמצאת בין הטובות יותר כאשר היא אחת מבין שתי הקרנות עם כמות הון תחת ניהול מכובד, ועם זרימה מתמשכת של גיוסים, יחד עם תשואות של הובלה. היא מעדיפה את השוק המקומי, ולכן אינה סובלת מן הצרה הגדולה של השפעת שער החליפין של הדולר על ביצועי הקרן, וזה רק מוסיף ליתרונותיה.

משה שלום

משה שלום