הקדמה

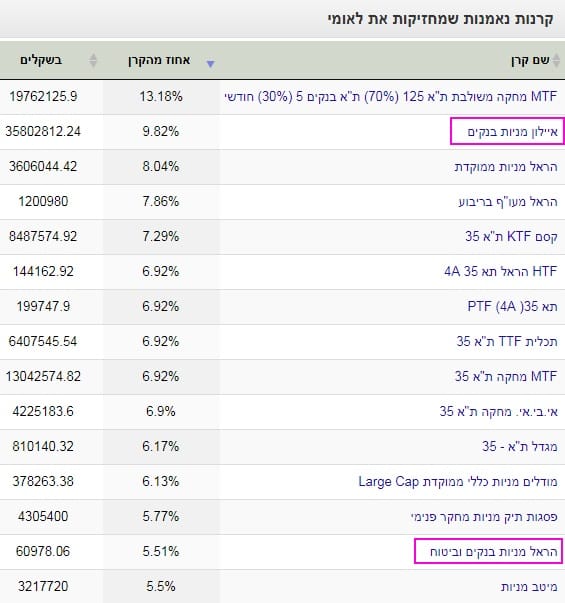

כמו שהבטחתי בסקירה הקודמת שעסקה בקרנות הנדל"ן המקומיות, הגיע הזמן לבחון גם את שקרה בקרנות הענפיות העוסקות במניות הפיננסים. ואני חייב לומר שגם אני, אשר די מעורה בתחום, הופתעתי מן ההיצע הצר שיש בקרנות אלו בכלל, ובמנוהלות בפרט בסקטור זה. לא התעצלתי וחיפשתי אם אני טועה בחיפוש הראשוני שלי, וזאת על ידי חיפוש כל הקרנות שבהן ישנה מניית בנק לאומי. בוודאי שקרנות העוסקות בפיננסים יחזיקו משהו מן המניה הזו, ואכן התקבלה התמונה שכבר ראיתי. הנה תוצאות החיפוש:

מתוך 15 הקרנות הראשונות שמחזיקות את המניה, על פי מיון של גודל ההחזקה, רק 2 מוגדרות כעוסקות בעיקר בענף (איילון, והראל), והן המסומנות במלבנים סגולים. וכך, אין מנוס ולהסתמך על מה שנמצא בתחילה והיא העובדה שרק 3 קרנות מנוהלות קיימות סביב נושא זה:

כאשר שתיים מהן מבית איילון ואחת מבית הראל, וכאשר אחת מן הקרנות של איילון עוסקת דווקא בחברות הנותנות אשראי חוץ בנקאי. ברור שמעבר לכך ישנן גם קרנות סל העוקבות אחרי מדדי בורסה כמו מדד הבנקים ומדד הפיננסים אבל בסקירות אלו אנו עוסקים לרוב בצד הניהולי של התעשייה. הבה נתחיל להסתכל על שלושת הקרנות.

פרטי הקרנות

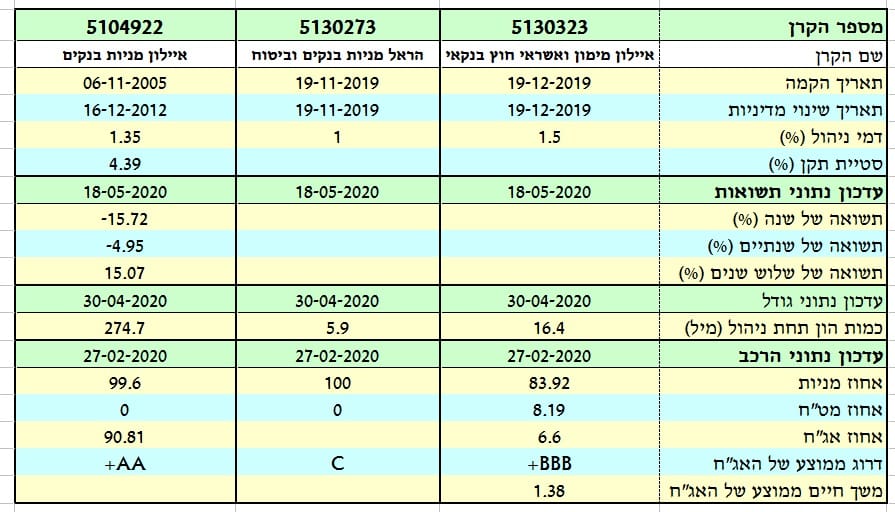

כמו שאתם יכולים לראות, מבין שלושת הקרנות שתיים מהן צעירות מאוד (סוף 2019) ואחת וותיקה למדי (זו של איילון מניות הבנקים). בצעירות עוד לא הספיקו לשנות מדיניות אבל בקרן הוותיקה זה כבר נעשה, כאשר יום ההקמה שלה קרה בסוף 2005 והשינוי קרה בסוף 2012. למרות זאת, עברו כבר שמונה שנים מאז ולכן השינוי אינו כל כך רלוונטי ונתייחס אליו בחשיבות פחותה.

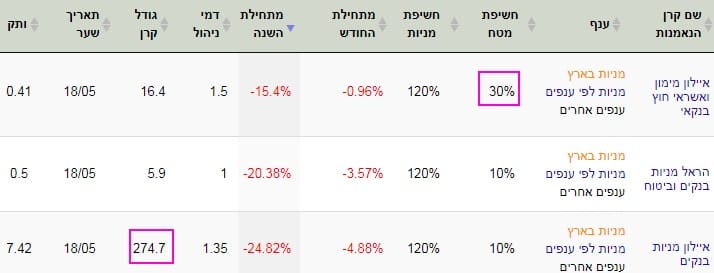

קשה לשפוט עדיין את ביצועי הקרנות החדשות אבל גם לא ניתן לקבוע להן סטיית תקן כקנה מידה של תנודתיות. אני מתאר שזו תהיה דומה לזו הקיימת בקרן של איילון בנקים, העומדת על 4.39%. סטייה גבוהה מאוד הנובעת בעיקר ממה שקרה במשבר הקורונה ולא משקף את שהיה עד אז. כמו כן, דמי הניהול די דומים, כאשר היקרה מכולם הינה הקרן העוסקת במניות של האשראי החוץ בנקאי מבית איילון, עם 1.5% לשנה, והזולה ביותר הינה זו של הראל עם 1%.

כאמור, בקרן של איילון בנקים יש תשואות של שנים אחורה ושימו לב שבגלל משבר הקורונה המשקיעים צריכים ללכת שלוש שנים אחורה כדי להיווכח בתשואה חיובית על כספם. כוותק הקרנות כך גם גודלן, כאשר הצעירות קטנות מאוד עם 16.4 מיליוני שקלים באיילון אשראי חוץ בנקאי ו-5.9 בקרן של הראל. בקרן הוותיקה של איילון אנו מוצאים סכום מכובד וסביר הרבה יותר של 274.7 מיליוני שקלים. בסה"כ זהו אוסף צר במיוחד של קרנות כאשר רק מתחילת 2020 הופיעו בשטח 2 מתוך ה-3.

ביצועי הקרנות

למרות מגבלות ההשוואה של הקרנות, עקב גילן הצעיר של 2 מהן, ניתן בהחלט לבחון את שקרה מאז תחילת השנה, ובמיוחד איך התנהלו הקרנות המנוהלות האלו מול השוק המהווה עבורן את נכס הבסיס. וזה מה שנעשה כאשר נתחיל עם תצוגה של גרף מדד פיננסים מן הבורסה המקומית שלנו:

ומה עשה אותו מדד פיננסים? מן המוצג כאן הוא ירד דרמטית משיאו שהושג ב-28-11-2019, כאשר אז הוא הגיע ל-2332, ועד מחיר של 1352 נקודות ב-18-03-2020. והנה, בינתיים, המדד הזה הצליח לחזור עד כ-53.5% מאותה נפילה ולהשיג שיא זמני של 1877 ב-10-05-2020. הבאתי לכם את התצוגה הזו כדי לתת רקע מהותי למה שעשו הקרנות עצמן.

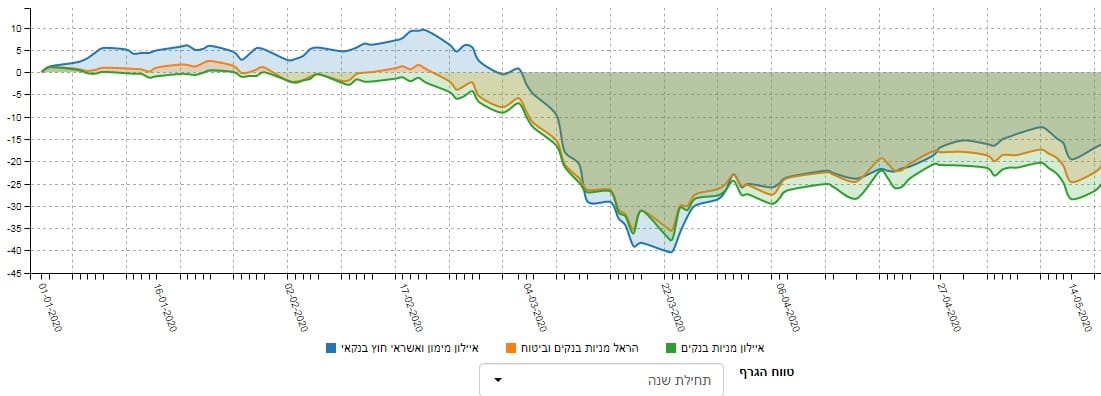

וכך, נציג גרף השוואה של הקרנות מאז תחילת השנה:

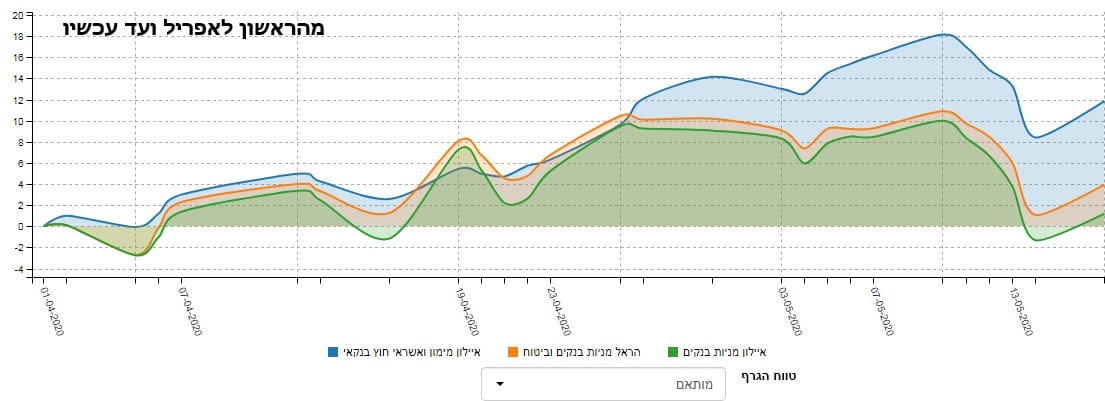

ומאז הראשון לאפריל:

ומאז הראשון לאפריל:

ומשני הגרפים אנו מקבלים תמונה זהה למדי: הקרן של איילון מימון אשראי חוץ בנקאי, המכילה מניות של חברות מתחרות לבנקים בתחום המימון והאשראי, היא הקרן המובילה מבין השלושה. בגרף מתחילת השנה היא הובילה תחילה, נפלה די חזק, אבל הצליחה להתאושש טוב מכולן. ובגרף של הטווח הקצר יותר, אין ספק שהיא מצליחה לבלוט בביצועים מעל שתי הקרנות האחרות. אחריה ניתן לסדר את הקרן של הראל והקרן השנייה של איילון, זו העוסקת בבנקים. למעשה, שתיהן עוסקות בבנקים כאשר הקרן של הראל מכילה גם מניות של חברות ביטוח. אפרט בהמשך את המסקנה הישירה מכל זה אבל נסתכל תחילה על מה שקרה בזירה של הגיוסים כקנה מידה של אמון המשקיעים.

גיוסים ופדיונות ומסקנות קצרות

בכל הקשור להון מנוהל, גודלה של הקרן של איילון בנקים מאפיל על שתי הקרנות האחרות. וזאת במיוחד כאשר אנו מתמקדים בנושא הכסף הנכנס והיוצא מן הקרנות. אין ספק שיש יותר מיקוד והתעניינות בקרן הוותיקה הזו מאשר בשתיים האחרות למרות שכמו שראינו הביצועים של הקרן של איילון העוסקת במימון החוץ בנקאי היו הרבה יותר טובים מן הקרן הוותיקה. למעשה, בקרן של הראל לא היה שום שינוי מהותי בזרימת ההון בה, והשינוי באווירה של השוק לא הצליח להזיז פנימה משקיעים בפועל.

אז מה כל זה אומר לנו לגבי הענף, על פי הבבואה של הקרנות המקומיות הקיימות בשוק הישראלי? יש לומר מיד שקשה באמת להסיק מסקנות גדולות על הסקטור כולו מכמות קרנות כה קטנה ובמיוחד כאשר שתי הקרנות מן ה-3 צעירות כל כך. ולמרות זאת יש נקודה מעניינת היוצאת בצורה בולטת מן הניתוח הקצר הזה: המוסדות הפיננסיים הממוסדים יותר, כמו בנקים וחברות ביטוח, לא הצליחו לחזור מעלה בצורה מהירה כמו מניות החברות העוסקות במימון חוץ בנקאי.

וכך, קרן קטנה כמו זו של איילון, עם הון כולל של 16.4 מיליוני שקלים בלבד מצליחה לאותת לנו שהמשקיעים מעדיפים לתת דגש לשוק החיצוני למערכת הבנקאית. הסיבה? אני מתאר לעצמי שעיקר העניין נמצא בסכנה הקיימת בבנקים שלנו מן החשיפה שלהם מול לקוחותיהם עקב משבר הקורונה. גם החשיפה למשכנתאות של הרבה אנשים שנכנסו עכשיו לקשיי נזילות נותן משקל. כל זה אינו קיים בחברות המימון החוץ בנקאי בצורה כה בולטת.

בכל אופן, נטייה זו מעניינת ביותר, ויש לבחון אותה לאורך זמן ככל שאותו משבר כלכלי מתפתח יתגלגל הלאה. אבל אל תשכחו שיש תמיד אבא לאותה מערכת בנקאית, ושבנק ישראל יכול לעשות כאן מה שנעשה כבר בעולם: להגדיר PUT מגן על קיומה ובריאותה.

קרנות נאמנות

קרנות נאמנות