כלי נהדר באתר

אחד הכלים היעילים ביותר באתרנו הוא כלי ה-MFV. זהו כלי הקיים בשבילנו כדי לבחון את היסטורית האחזקות של מנהלי הקרנות בנכס פיננסי מסוים, למשל מניה. איך מגיעים אליו? נורא פשוט. הנה רצף הפעולות, כאשר בכל שלב ושלב, אציג תמונה עם דוגמה עבור מניית נייס.

בדף הראשי של האתר מחפשים את המניה באזור החיפוש העליון:

ואז, אנו בוחרים את מניה מן הבחירה שיש לפנינו:

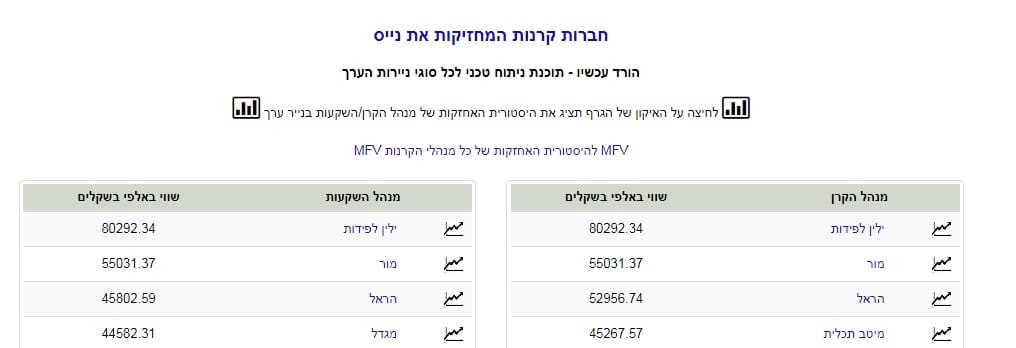

התוצאה תהיה מסך של תצוגת החזקות הגדולות על פי מנהלי השקעה ומנהלי קרנות:

ואז לוחצים על השורה אומרת:

MFV להיסטורית האחזקות של כל מנהלי הקרנות MFV

כדי לקבל גרף ההחזקות הכולל של הנכס בידי אותם גופים, ופירוט מספרי של התקופות:

כל זה כדי לומר שיש באתר FUNDER אוצר בלום של נתונים המציינים את מה שהמוסדיים עושים, וזה בהחלט קנה מידה מעניין לגישה שלהם לשוק הקרנות ולנכסים אצלנו. אגב, ברור שמעשיהם, הרבה יותר מעניין מן הנאמר על ידם במדיה או בניוזלטרים למיניהם, ומשקפים את מה שהם באמת חושבים. אמת כזו כדאי לנו להכיר כאשר אנו שוקלים השקעה בנכס עצמו או בקרן המחזיקה אותו באופן משמעותי.

ממצאים מתקופת הקורונה

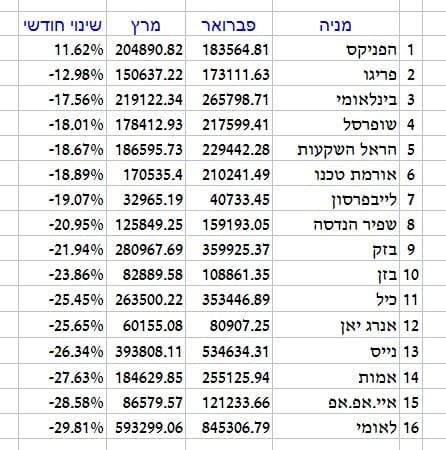

והנה, עשיתי בשבילכם קצת מן העבודה הזו, כאשר יצרתי טבלה של מה שנעשה על ידי אותם מנהלי כסף קובעים ביחס ל-35 המניות של מדד ת"א 35. תסכימו איתי שאלו המניות החשובות אצלנו, ולכן, שמעשי המנהלים מעניינים במיוחד כלפיהם. הנתונים העדכניים מראים את השינוי שבוצעה על פי הדיווחים של האחזקות מפברואר למרץ השנה. אין צורך לומר שבתקופה זו הייתה לנו את היסטריית הקורונה, והשפעתה השלילית הקשה ביותר על הבורסה, ועל הנכסים המוחזקים על ידי מנהלי שוק ההון.

כמו כן, היו בתקופה זו פדיונות עצומים בקרנות, וזאת באופן כולל ורוחבי. לכן, על מנהלי הכספים היה לחץ למכור ולמכור עוד, כדי לעמוד באותם פדיונות קשים. ברור אם כן, שאם נשווה את מה שנעשה בפועל במניות של המדד נראה את מה שהמנהלים החליטו שכדאי למכור מהר יותר או פחות ובכמויות גדולות או קטנות. ובכך, להביע אמון גדול או קטן באותה חברה ציבורית.

מיד תראו זאת אבל אציין מיד שבמקרה הקיצוני החיובי אנו נמצא שמנהלי הקרנות דווקא הגדילו את החזקתם בחברת הביטוח הפניקס ב-11.62% מול מכירה מאסיבית של כ-90.13% ממה שהיה להם ממניית דלק קבוצה. אלו שתי הקצוות הקיצוניים כאשר כל השאר נע באמצע.

והנה הקבוצות:

קבוצה ראשונה של 16 מניות ראשונות, אשר נמכרו בפחות מ-30% מן ההחזקה שהייתה בחודש פברואר, וזה כולל את מניות: הפניקס, פריגו, בינלאומי, שופרסל, הראל השקעות, אורמת טכנו, לייבפרסון, שפיר הנדסה, בזק, בזן, כיל, אנרג יאן, נייס, אמות, איי.אפ.אפ, לאומי.

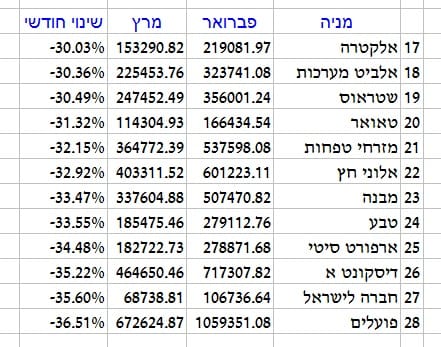

קבוצה שנייה של 12 מניות, שהיקף ההחזקה ירד מ-30% ועד 40%: אלקטרה, אלביט מערכות, שטראוס, טאואר, מזרחי טפחות, אלוני חץ, מבנה, טבע, ארפורט סיטי ,דיסקונט א, חברה לישראל,

פועלים.

ולבסוף, הקבוצה האחרונה של מניות אשר ירדו ביותר מ-40%: שיכון ובינוי, עזריאלי קבוצה, מליסרון, גזית גלוב, דלק קידוחים יהש, פתאל החזקות, דלק קבוצה. כאשר ניתן לציין במפורש את דלק קידוחים, פתאל החזקות ו-דלק קבוצה כחריגים עם 53.95%, 74.78% ו-90.13% (!) ירידה בהתאמה.

מסקנות סקטוריאליות

האם ניתן למצוא משהו עקבי, מן הפעילות שנעשתה, כלפי הסקטורים השונים בבורסה? כן ולא. ברמה העקרונית אין כאן אחידות בולטת של שלילה או חיוב, חוץ מבקבוצה השלישית. שם, בולטות מניות מתחום הנדל"ן, התיירות, והאנרגיה. בקבוצה הראשונה ניתן למצוא את רוב החברות הטכנולוגיות, של התשתיות והמשאבים, יחד עם קצת מן העולם הפיננסי. ובקבוצה האמצעית תמצאו מכל טוב: צריכה, בנקים, נדל"ן מסחרי וכו...

בסה"כ המסר, משלושת הקבוצות היה מסר של מכירה לצורך גיוסי מזומנים, אבל ניתן למצוא עדיפות מכירה של סקטורים שנפגעו מן המשבר של ווירוס הקורונה: אנרגיה, תיירות, ונדל"ן מסחרי. ככל שהייתה פגיעה יחסית בסקטור, מנהלי הכספים ניסו לתת לזה ביטוי גם בצמצום ההחזקה שלהם במניות של התחום. לכן, מי שבאמת מתרכז במניה ספציפית יוכל למצוא בתצוגה הזו מענה על דעתם היחסית של מנהלי הקרנות כלפי מבוקשם.

אני מקווה שנוכל בהחלט לעשות מעקבים נוספים בעתיד מן הזווית הזו של ניהול ההון במדינה ועד אז בהצלחה לכום!

ניתוח שווקים

ניתוח שווקים