-

עדכון מודל על מנת לשקף את השפעת משבר הקורונה על פעילות החברה

אנו מעדכנים את מחיר היעד של אפריקה מגורים בכדי לשקף את ההאטה בשוק הדיור כתוצאה ממשבר הקורונה. אנו מעריכים שהירידה הצפויה בשיעור אבטלה תהיה איטית יותר כתוצאה מהשפעת גל שני של הקורונה, שתביא לרמה נמוכה של עסקאות בשנה הקרובה. אם זאת, ירידה של כ-29% במחיר המניה לאחרונה מהווה תגובת יתר לשינוי במצב השוק, ומחיר הנוכחי מהווה הזדמנות קניה, לדעתנו.

-

השפעת הקורונה: האטה ברמת העסקאות בשנה הקרובה

החל מחודש פברואר, משבר הקורונה הביא לירידה ניכרת ברמת עסקאות הנדל"ן בשוק. הסגר, יחד עם אי ודאות כלכלית הביאו לירידה של כ-61% במכירות דירות חדשות באפריל לכ-955 בלבד בהשוואה לאפריל אשתקד. להערכתנו, הפעם מדובר במשבר "אמיתי", וזאת בניגוד לשני משברים קודמים בתקופה האחרונה, חוק מע"מ אפס (2014) ותכנית מחיר למשתכן (2016-2018) שהרחיקו באופן מלאכותי רוכשים פוטנציאלים מהשוק. ולכן, אנו מעריכים שרמת העסקאות תישאר ברמה נמוכה של כ-1500-1700 לחודש עד סוף השנה. בד בבד עם הירידה הצפויה בשיעור האבטלה בשנת 2021, אנו מעריכים חזרה של רוכשי דירות לשוק לקראת סוף החציון 1 של 2021.

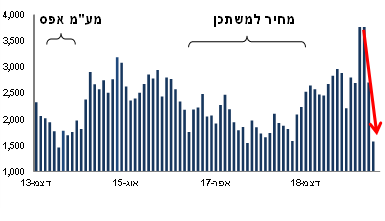

רכישות נדל"ן: מקור למ"ס

אנו מעריכים שחיקה של עד כ-5% במחירי דירות בזמן בתקופה הקרובה

נוכח הביקוש הקשיח והטבעי של כ-k50 דירות חדשות לשנה לעומת קצב התחלות בניה שלא מצליח לעלות מעל כ-k50 (כ-k50.7 בשנה האחרונה) איננו מעריכים שחיקה משמעותית (דו ספרתי) בשנה הקרובה. אנו מעריכים שחברות הסובלות ממינוף גבוה וממלאי דירות לא מכורות כן יצטרכו לתת הנחות גבוהות, הצפויות להשפיע על רמת מחירים בטווח הקצר.

מקור: הלמ"ס והערכות אקסלנס נשואה ברוקראז'

-

צבר הזמנות יציב, איננו צופים האטה בביצוע פרויקטים:

-

ברמת ביצוע הפרויקטים, מרבית מלאי הדירות בביצוע בהיקף של כ-2.0 מיליארד ₪ כבר נמכרו (67%). אפריקה נהנית מדירוג גבוה יחסית של של A2 בקרב חברות ייזום, ובמרווח של כ-376 נב (סידרה ה'), איננו רואים קושי במחזור החוב. ולכן, איננו צופים האטה יזומה של אפריקה בביצוע פרויקטים כתוצאה מהמשבר. עם תחילת ביצוע פרויקט נרקיסים ב-3Q20, פרויקטים של מחיר למשתכן, בעיקר גליל ים בהרצליה ונרקיסים בראשון לציון, צפויים לתפוס נתח הולך וגדל של פרויקטים בביצוע (כ-40%) בשנתיים הקרובות. ולכן, אנו מעריכים המשך מגמה של שחיקה ברווחיות כתוצאה ממשקל גבוה של פרויקטים מחיר למשתכן לעומת פרויקטי מותג "סביונים".

-

מאמצי השיווק עוברים לשוק החופשי

בהסתכלות קדימה אנו מעריכים האטה בקצב מכירות לכ-100 יח"ד לרבעון במהלך 2020. עיקר השיווק עובר לשכונות סביונים, ואנו מעריכים מבצעים נקודתיים בלבד לעידוד מכירות בפרויקטים בשוק החופשי, הן בפרויקט סביונים (גבעת שמואל ובירושלים) והן בדירות במחיר למשתכן (הרצליה וראשונים), שיביאו לשחיקה ברווחיות הפרויקטים. בסה"כ, אנו צופים מכירות של כ-475 יח"ד בשנת 2020 הכולל כ-350 יח"ד בשוק חופשי. וזאת לעומת מכירות שיא של כ-826 יח"ד בשנת 2019, הכולל כ-440 יח"ד בשוק החופשי, שהושפעו מתזמון שיווק פרויקטים מחיר למשתכן.

-

השפעת המשבר במודל: שחיקה ברווח, הארכת מח"מ הפרויקטים ועלייה בשיעור ההיוון

אנו מעדכנים את מודל אפריקה לשקף השפעת משבר הקורונה על פעילות החברה בשלושה אופנים: 1) שחיקה ברווחית פרויקטים כתוצאה מהגברת מבצעי שיווק בתקופה הקרובה 2) הארכת הזמן להשלמת פרויקטים בתכנון בשנתיים 3) העלאת שיעורי ההיוון לפרויקטי החברה בכ-3%.

-

מורידים מ"י ל-110 ₪ וחוזרים על המלצת קנייה

בהתאם לשינויים במודל, אנו מורידים את שווי אפריקה מגורים בכ-275 מיל' ₪ (כ-22 ₪ למניה) ואת מ"י לכ-110 ₪ למניה (מכ-132). כפי שציינו, אפריקה מגורים נהנית מצבר הזמנות איתן ואיתנות פיננסית שתאפשר פעילות סדירה בתקופה הנוכחית. החולשה לאחרונה במחיר המניה (ירידה של כ-26% במחיר המניה מהשיא בתחילת מרץ) משקפת היטב את ההאטה בשוק הדיור, לדעתנו. מחיר היעד החדש משקף אפסייד של כ-30% למחיר השוק ואנו ממשיכים להמליץ בקניה.