מוטי קפלן, כתב הנדל"ן של FUNDER

15/07/2026

האם שוק הדיור בדרך למהפך וזינוק בביקושים? / קרדיט: אילוסטרציה – AI

האם שוק הדיור בדרך למהפך וזינוק בביקושים? / קרדיט: אילוסטרציה – AIסקירת הכלכלן הראשי לחודש מאי 26, חושפת עלייה חדה בעסקאות, חזרתם של רוכשי הדירה הראשונה והמשקיעים, אך גם תלות הולכת וגוברת בהטבות מימון, ריכוזיות במכירות ואזהרה כי ההתאוששות עדיין רחוקה מלהיות מבוססת. האם זהו האות לפתיחת גל עליות חדש, או רק שקט זמני לפני מבחן הביקוש האמיתי?

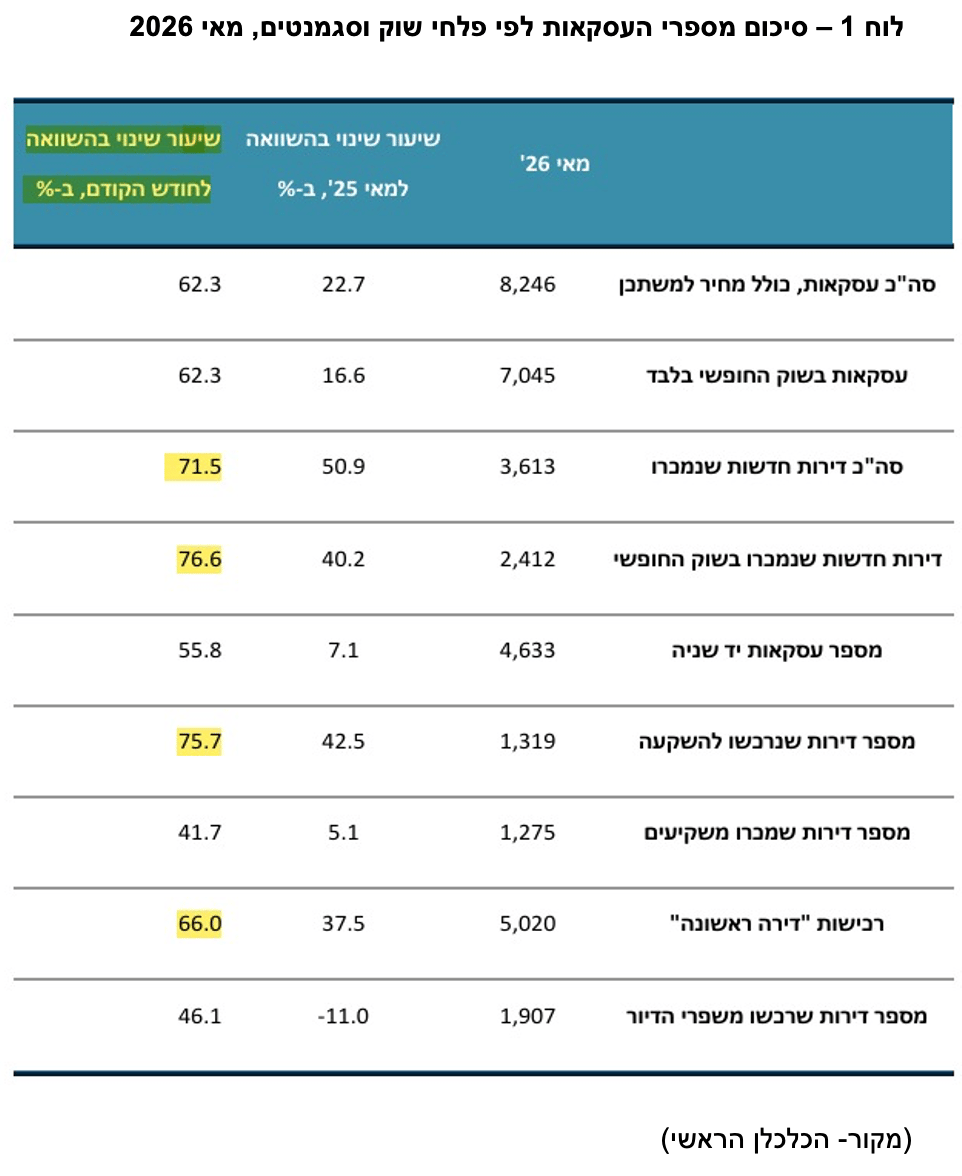

אפילו במבט מהיר על נתוני העסקאות שמופיעים בלוח 1, ניתן לראות את הזינוק הדרמטי בעסקאות בכל הסגמנטים לעומת חודש אפריל, (כשהבולטים מסומנים בצהוב).

אי אפשר להתעלם מהנתונים הדרמטיים, השאלה אם זה היפוך מגמה או תיקון זמני.

זינוק של 60% ויותר בעסקאות

סקירת הכלכלן הראשי לחודש מאי מציגה לכאורה תמונה אופטימית, מספר העסקאות הכולל זינק ל־8,246 דירות, עלייה של 23% לעומת מאי אשתקד ו־63% לעומת אפריל!

גם בשוק החופשי בלבד נרשמו יותר מ־7,000 עסקאות. אלא שמתחת לכותרות מסתתרת תמונה מורכבת בהרבה. במשרד האוצר מזכירים כי מאי 2025 היה אחד מחודשי מאי החלשים ביותר מאז תחילת שנות האלפיים, ואילו אפריל 2026 היה חודש מקוצר בשל חג הפסח. לכן חלק גדול מהזינוק מוסבר בבסיס השוואה נמוך במיוחד ולא בהכרח בשינוי מגמה אמיתי. יתרה מכך, גם לאחר ההתאוששות, היקף העסקאות בשוק החופשי עדיין נמצא בשליש התחתון של כל חודשי מאי מאז תחילת שנות האלפיים - נתון המלמד שהשוק עדיין רחוק מרמות הפעילות שאפיינו אותו בשנים החזקות.

יחד עם ההסברים ולכאורה ההסתגויות הלגיטימיות של הכלכלן הראשי מהזינוק הדרמטי בנתונים, צריך לקרוא את הנתונים ולא להפחית במשמעויות, רק בגלל שהתרגלנו לשיא הפוך של תת פעילות ושפל בענף הנדל"ן למגורים במיוחד בשנה האחרונה.

הקבלנים שוב פותחים את ברז ההטבות כדי להניע את השוק

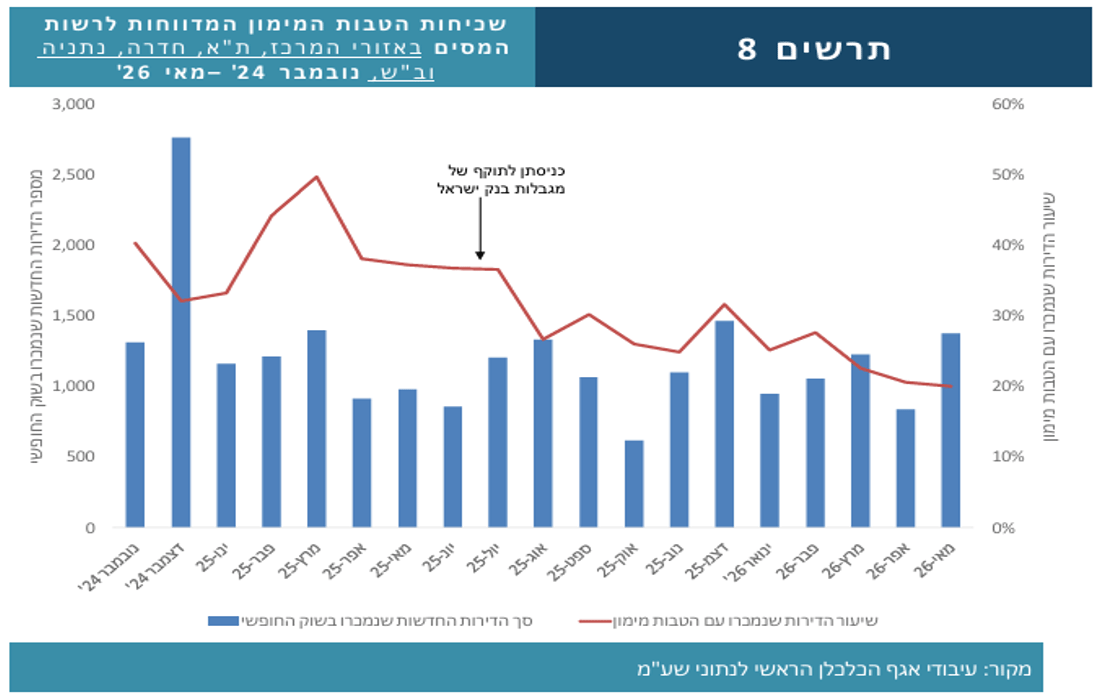

מי שמוביל את ההתאוששות הם הקבלנים, מכירות הדירות החדשות זינקו בכ־51%, ובשוק החופשי בלבד בכ־40%, אולם הנתון החשוב באמת הוא חזרתם של מבצעי המימון. לאחר שבנק ישראל ניסה לצנן את התופעה באמצעות מגבלות על מבצעי 20/80 ודומיהם, סקירת הכלכלן הראשי מצביעה על התרחבות מחודשת של השימוש בהטבות. בירושלים כבר ניתנו הטבות מימון ב־43% מהעסקאות, ברחובות ב־37%, ובאזור המרכז נשמר שיעור גבוה של כ־37%. המשמעות ברורה- הקבלנים מעדיפים לוותר על חלק מהתזרים המיידי כדי להמשיך למכור דירות, גם אם הרוכש משלם חלק קטן בלבד בעת החתימה ואת עיקר הסכום בעת האכלוס. בכך הם מצליחים לשמור על רמת מחירים רשמית גבוהה, מבלי לפרסם הורדות מחיר ישירות, שלמעשה באה לידי ביטוי בהטבות לעיתים בשווי של מאות אלפי שקלים.

דווקא שוק היד השנייה מאותת חולשה

לצד ההתאוששות במכירות הקבלנים והדירות החדשות, שוק הדירות מיד שנייה ממשיך להציג תמונה פושרת בהרבה. במאי נמכרו 4,633 דירות יד שנייה בלבד עלייה של 7% לעומת השנה שעברה, נמוכה משמעותית מהזינוק שנרשם בדירות החדשות. המשמעות היא שהביקוש מתרכז בעיקר בפרויקטים החדשים, שבהם הקבלנים מציעים תנאי מימון אטרקטיביים ומבצעים שיווקיים, בעוד שמוכרי הדירות הפרטיים מתקשים להתחרות. גם בהשוואה רב שנתית ממשיך פלח היד השנייה להיות הגורם המרכזי שמושך את כלל השוק כלפי מטה. במילים אחרות, השוק הפרטי עדיין לא התאושש באמת, והפער בינו לבין השוק החדש רק הולך ומתרחב.

יחד עם זאת דווקא בתקופת השפל של עסקאות דירות חדשות, בלט שוק היד שנייה עם מעל 50% מהפעילות בכלל עסקאות הנדל"ן לדיור.

יש לזכור כי בדירות יד שנייה נדרשים הרוכשים לגייס את כל הכסף סמוך לרכישה, או לכל היותר לסיים את ההליך בתוך חודשים ספורים, להבדיל מהליך רכישת דירה חדשה.

גם המשקיעים חוזרים לשוק

בחודש מאי נרכשו 1,319 דירות להשקעה עלייה של 43% לעומת מאי 2025, אז נרשמה רמת פעילות נמוכה במיוחד. מתוך כלל הרכישות, 100 דירות נרכשו על ידי קרנות ריט, כך שעיקר העלייה עדיין נבע ממשקיעים פרטיים ולא מרכישות מוסדיות. משקל המשקיעים מכלל העסקאות עלה ל־16%, לעומת 14% במאי אשתקד, אך עדיין מדובר ברמה נמוכה משמעותית בהשוואה לשנות השיא של שוק הדיור. במקביל, מכירות המשקיעים הסתכמו ב־1,275 דירות, עלייה מתונה של 5%, כך שבחודש מאי נרשם מאזן חיובי קל של רכישות על פני מכירות, נתון שעשוי להעיד על חזרה זהירה של המשקיעים לשוק, אך עדיין לא על גל השקעות רחב היקף. ככל שהמגמה החיובית תימשך, ביחד עם המשך הורדת הריבית, סביר להניח שהמשקיעים שמזהים מוקדם תהליכים ושינויים בשוק, לפני כלל הציבור, יחזרו לפעילות מואצת ומשמעותית בשוק.

הגיע הזמן לבחון מחדש את מודל "דירה בהנחה" ולמסות את הרווחים

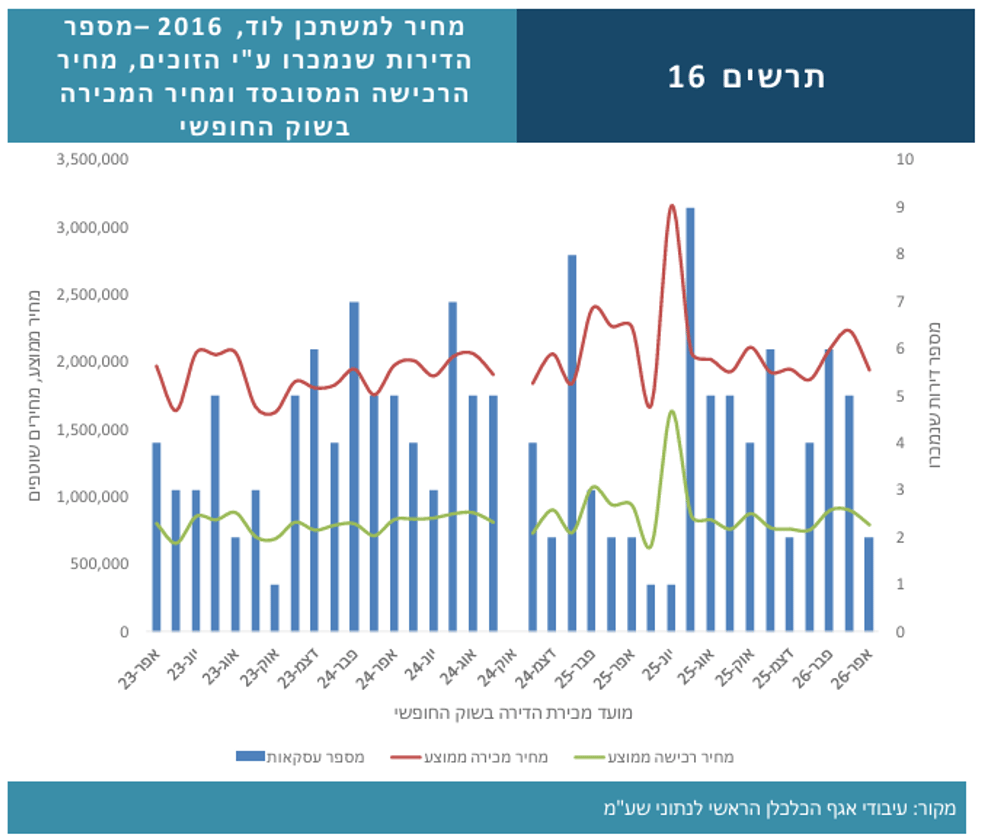

אחד הנתונים הבולטים בסקירת הכלכלן הראשי אינו עוסק כלל בהיקף העסקאות, אלא בתוצאות הכלכליות של תוכנית "מחיר למשתכן". מהמעקב אחר שלושה מהפרויקטים הראשונים בלוד (תרשים- 16), בעפולה, ובראשון לציון, מסתבר כי לאחר הסרת מגבלת המכירה 43% מהזוכים בלוד כבר מכרו את דירתם, 37% בעפולה ו־20% בראשון לציון.

רווח ההון הריאלי הממוצע הגיע לכ־1.2 מיליון שקל בראשון לציון, לכ־ 980 אלף שקל בלוד ולכ־ 594 אלף שקל בעפולה. הנתונים הללו מעלים מחדש את השאלה הציבורית האם ראוי שזוכים, שקיבלו הטבה משמעותית מכספי הציבור במטרה לסייע להם לרכוש דירה למגורים, ייהנו גם מרווחי הון גבוהים ללא בחינה מחודשת של מנגנון המיסוי או של תנאי התוכנית? הנתונים מציפים מחדש את הדיון בשאלה האם התוכנית השיגה את מטרתה החברתית, או שבחלק מהמקרים הפכה גם למסלול ליצירת רווחי הון משמעותיים, ע"ח כלל הציבור.

השאלה הגדולה- האם זו תחילת התאוששות אמיתית או רק הפוגה זמנית?

כתבתי לא פעם במיוחד לאחרונה בניתוח שוק הנדל"ן למגורים, כי המגמה החיובית היא לא מקרית, ושינוי למגמת ביקושים ועליות מחירים אמנם מתונות בתחילה, הן מציאות ומגמה מתמשכת שכדאי להבין ולהפנים.

סקירת הכלכלן הראשי מצביעה על שיפור בפעילות, אך גם על כך שחלק גדול ממנו נשען על תמריצים כלומר הטבות מימון, ועסקאות גדולות במספר מצומצם של פרויקטים ועל בסיס תנאים נוחים לרוכשים. מנגד, אם בחודשים הקרובים יימשכו הירידה בריבית, הגידול בהיקף המשכנתאות שכבר מתקרב לשיא, המחסור המתמשך בעובדי בניין, ההאטה בהתחלות הבנייה והמשך העלייה בשכר הדירה, ייתכן שהביקוש הכבוש יחזור בעוצמה. במקרה כזה, שוק הדיור עלול לעבור במהירות ממצב של קיפאון יחסי למחסור מחודש בדירות, במיוחד אם ההיצע לא יצליח להדביק את הקצב לאורך זמן, בשנתיים הקרובות והלאה. לכן הנתונים של מאי עשויים להיות לא רק סימן להתאוששות, אלא גם האיתות הראשון לשינוי מגמה משמעותי יותר בשוק הדיור הישראלי.