ברי גנדנשטיין אנליסט - נדל"ן ותשתיות

16/07/2020

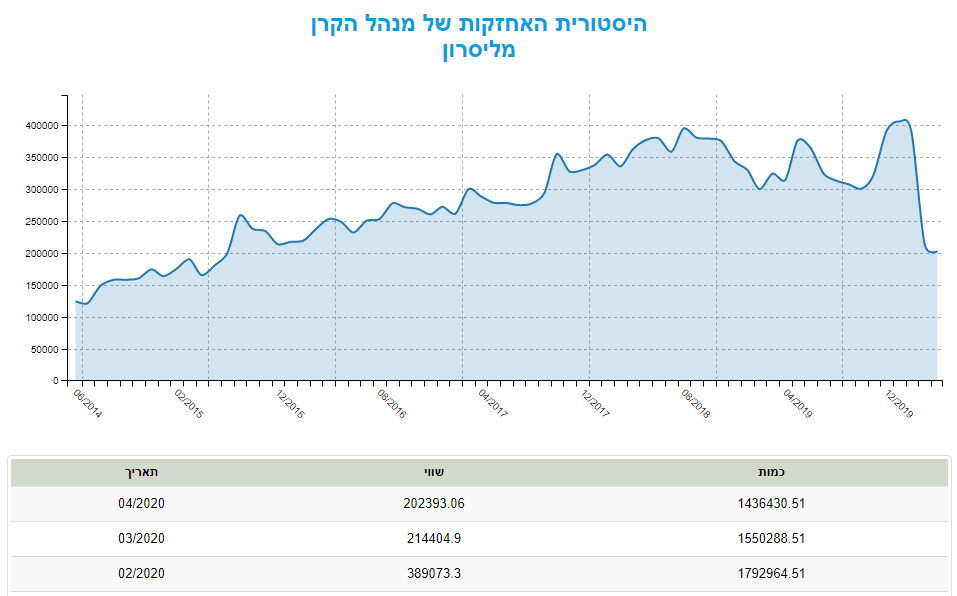

על פי בדיקת

MFV לקראת סוף שנה שעברה, האחזקות במליסרון של הקרנות הגיעו לשיא אך מאז נפלו בחדות

-

המלצה – לאור הירידה בסביבת הריבית במשק אנו מעלים מעט את מחיר היעד ל- 158 ₪ למניה, ומשאירים את המלצתנו על תשואת יתר כאשר להערכתנו כלל סקטור מניות הנדל"ן המניב מציג תמחור חסר ביחס לתרחיש הבסיס שלנו.

-

פעילות החברה – מליסרון הינה אחת משתי קבוצות הקניונים הגדולות בישראל, המחזיקה בפורטפוליו משמעותי של נכסים מסחריים המאופיינים בשיעורי תפוסה גבוהים מאוד וכן מספר נכסי משרדים ופרויקטים בפיתוח.

-

מינוף ונזילות – החברה פעלה להורדת רמת המינוף והריבית על החוב בשנים האחרונות לאחר רכישת בריטיש ישראל, וכיום היא מציגה מינוף גבוה מעט ביחס לממוצע חברות הנדל"ן המניב בישראל. עם תחילת משבר הקורונה החברה דאגה להגדיל את נזילותה ונכון למאי מציגה יתרות נזילות ומסגרות מאושרות בהיקף של כ- 2.3 מיליארד ₪, מול פירעונות חוב בהיקף של 1.4 מיליארד ₪ עד סוף השנה. אגרות החוב של החברה נסחרות במרווחים שבין 1.4% ל- 3% (בהתאם לשיעבודים) ומאפשרות מיחזור של החוב.

-

משבר הקורונה – החברה דיווחה כי השפעתן של ההקלות שניתנו לשוכרים בגין הסגר יסתכמו בכ- 150-200 מיליון ₪, בערך NOI רבעוני מתחום המסחר. השפעה זו הינה שולית ביחס לשווי החברה, אך אנו מעריכים כי המיתון הכלכלי הצפוי יביא לירידה בפדיונות ורווחיות השוכרים בתחום המסחר, ולירידה בתפוסות ושכ"ד בתחום המשרדים. תרחיש הבסיס שלנו מבוסס על תרחיש ביניים בין מיתון 2001-2003 ל- 2008, כאשר בתחום המסחר איננו צופים בטווח התחזית חזרה לרמות השכירות שלפני המשבר כיוון שהענף כבר לפני כן הושפע לרעה מהמסחר המקוון והרכישות בחו"ל (שאנו מעריכים שיחזרו בתקופת התחזית). לאור זאת, אנו צופים ירידה ב- NOI בשני הסקטורים עם התאוששות חלקית/כמעט מלאה בטווח הארוך מאוד.

-

תמחור- בתרחיש הבסיס שלנו השווי הכלכלי גבוה ממחיר השוק, כך שלהערכתנו קיימת תגובת יתר של השוק לחדשות השליליות בטווח הקצר. מניתוח שעשינו מדובר בתגובת יתר המאפיינת את כל תחום מניות הנדל"ן המניב ואינה ייחודית למליסרון, שתגובת מנייתה אינה שונה להערכתנו משאר הסקטור, על פי התחשבות בפרמטרים הספציפיים של החברה.

ייזום עתידי

בשנים 2018-2019 החברה סיימה את הקמתו של שלב ב' בפארק עופר פתח תקווה, הרחבת מרכזי הקניות חוצות המפרץ ועופר אדומים ובניין נוסף לחברת מלנוקס בפארק עופר יקנעם. ה- NOI הצפוי לנבוע מפרויקטים אלו עם איכלוסם המלא הינו כ- 30 מיליון ₪ והם כבר הניבו NOI בקצב שנתי של כ- 25 מיליון ₪ ברבעון הראשון של 2020.

כיום לחברה 3 פרויקטים בהקמה, בניין משרדים נוסף בפארק עופר שער הכרמל (צמוד לפארק מת"מ) בשטח של 23 א' מ"ר להשכרה והשלב הנוסף בפארק עופר פ"ת עם 30 א' מ"ר להשכרה, שניהם צפויים להיפתח ב- 2021. הפרויקט השלישי הינו מגדל שרונה תל אביב (בשיתוף עם אפי נכסים) שיכלול 144 א' מ"ר משרדים והקמתו צפויה להסתיים ב- 2023. לחברה שני פרויקטים נוספים הצפויים בטווח הקצר, הרחבת קניון רמת אביב והקריון ב- 3 א' מ"ר כל אחד, כאשר ההקמה טרם החלה.

בטווח הארוך יותר לחברה כ- 62 א' מ"ר זכויות לתוספת של שטחי משרדים ומרפאות בנכסים המרכזיים ובעיקר בקריון, קניון רחובות, גרנד קניון חיפה וקניון פ"ת.

סביבה עסקית ומשבר הקורונה

משבר הקורונה, הכולל תחזית למיתון כלכלי משמעותי מאוד, הביא לפגיעה בסקטור הנדל"ן המניב, כאשר הפגיעה בתחום המסחר שונה מתחום המשרדים.

-

הנכסים המסחריים הושפעו מאוד מהסגר שהתחיל בסוף מרץ 2020 ונמשך עד תחילת מאי, שכן נאסרה פתיחת חנויות למעט חנויות מזון, פארם ומספר תחומים חיוניים נוספים. עם היציאה מהסגר הורגשה עליה נקודתית בפדיונות, בעיקר בנכסים המסחריים הפתוחים. רוב החברות המחזיקות בנכסים המסחריים הודיעו על מתן הקלות משמעותיות לשוכרים בגין תקופת הרבעון השני, שמשמעותה קרובה לאי גביה של NOI בגין כל הרבעון בתחום המסחר. להערכתנו, ההשפעה לא תמה ותושפע בטווח הקצר מהאפשרות לסגר נוסף, או צמצום בביקור בנכסים מסחריים לאור חשש מהידבקות, ובטווח הבינוני מהמיתון הכלכלי והעליה באבטלה שיביאו לירידה בצריכה הפרטית. מנגד, ביטול הטיסות לחו"ל וקושי יחסי בהזמנות מוצרים מחו"ל ישפיעו לטובה על הרכישות בנכסים המסחריים בישראל, אך להערכתנו השפעה זו לא תקזז את ההשפעות השליליות.

שכר הדירה בנכסים מסחריים נובע מרווחי השוכרים, שהינם תוצאה של ההכנסות בניכוי העלויות (בעיקר עלות מכר ושכר עבודה). היקף ההכנסות תלוי בתורו בפדיון- הכמות הנמכרת כפול רמת המחירים. אנו מעריכים כי רמת המחירים ומחירי העלויות קשורים אחד בשני, כך שירידה בצד ההכנסות תביא לירידה גם בצד העלויות. עם זאת, המיתון יביא לירידה בכמויות הנמכרות, ומכאן ההשפעה על שכר הדירה. אנו מעריכים כי חברות הקניונים יעשו כל מאמץ למנוע פשיטות רגל שיביאו לירידה בתפוסות (למשל, עזריאלי דיווחו כי הם מתמקדים בשמירה על התפוסה הגבוהה- קניון מאבד אטרקטיביות בתפוסה חלקית). כמו כן, יש לזכור שהיקף השטחים המסחריים לנפש עלה משמעותית ביחס למשברים קודמים, וכבר לפני המשבר הענף הושפע לרעה מהרכישות המקוונות והטיסות הזולות לחו"ל. הערכנו כי שכר הדירה יירד בהתאם לקורלציה ההיסטורית בין רמת התפוסה הממוצעת בישראל לשכר הדירה הממוצע. אנו מצפים כי ההתאוששות בתחום המסחר תהיה מהירה ביחס לתחום המשרדים, שככל הנראה יושפע משינוי טעמים גם לאחר מיגור המגיפה, וכן, על פי ההיסטוריה, לאחר מיגור המגיפה צפויה תקופת אופוריה שתביא לעליה בפדיונות. כמו כן יש לציין כי, בשונה משוק המשרדים, קשה לשכפל קניון איכותי במיקום טוב, ולכן הפגיעה בנכסים המובילים צפויה להיות פחותה. אנו מצפים לירידה של 50% ב- NOI מנכסים מסחריים השנה (ובכך תרחיש הבסיס כולל השפעה דמויית סגר נוסף) ולאחר מכן התאוששות מיידית לרמה של כ- 80% מהתחזית שלפני המשבר, ועליות קלות לאחר מכן. עם זאת, אנו לא מצפים לחזרה לרמה שלפני המשבר, לאור עודף ההיצע והמשך התחזקות המסחר המקוון, אשר ככל הנראה תועצם מאופי המשבר הנוכחי.

-

הגביה בתחום המשרדים נותרה גבוה מאוד, עם הקלות נקודתיות מאוד לשוכרים אך לא ברמת ויתור על שכ"ד. כמו כן, חידושי חוזים של שטחים גדולים מתבצעים נכון לעכשיו בתנאים הדומים לקודמים. עם זאת, עובדים רבים, בעיקר בענף ההיי טק, טרם חזרו לעבוד מהמשרד, וקיים חשש לגבי שינוי טעמים בתחום. כמו כן, כבר לפני המשבר היה צפוי עודף היצע בשנים 2021-2022, ובצירוף עם המיתון הכלכלי הצפוי איננו רואים תרחיש בו התפוסות ושכר דירה בשוק לא יורדים. לצורך התחזית לענף המשרדים אנו משתמשים בתרחיש ביניים בין מיתון 2001-2003 למיתון של 2008. הנחנו כי התפוסה תרד לכ- 85%, ושכר הדירה הממוצע יירד בהתאם להנחה זמנית בשיעור של 10% בשנה הראשונה. לאחר מכן חידושי החוזים נפרסים על פני 5 שנים, כאשר המחיר, לטובת חידוש חוזה, יירד בכ- 20% בשנה השלישית ביחס ללפני המשבר, אך התפוסה תעלה. מדובר בתרחיש חמור יותר ביחס ל- 2008 מבחינת משך זמן ההתאוששות, אך פחות חריף מהמשבר של 2001-2003. כמו כן, ההתאוששות ב- NOI תהיה איטית כיוון שהחוזים שייחתמו בשכר דירה הנמוך משמעותית ביחס לנוכחי יהיו בתוקף לכ- 5 שנים. בסיכום, מדובר בירידה של כ- 20% ב- NOI בשנה הראשונה כאשר ההתאוששות תתחיל בעוד כ- 5 שנים בלבד לאור שיחלוף החוזים הקיימים בשכר דירה נמוך יותר.