אנליסטית לאומי פרטנרס מרב פישר-שרוני מגיבה לפרסום דו"חות תדיראן: "החברה הציגה שיפור משמעותי בתוצאות, כצפוי, כתוצאה מעלייה בהיקף הכמותי והכספי של מכירות מזגנים. העלייה במכירות המזגנים מיוחסת בעיקר להשפעת הקורונה , ובעיקר למשך השהייה בבתים, כתוצאה ממדיניות הסגר וממיעוט בתנועה. עלייה זו הביאה לשימוש מוגבר במכשירי חשמל ביתיים, לרבות מזגנים, ולעלייה בבלאי. אנו מעריכים כי החברה תמשיך להציג שיפור בתוצאותיה גם בהמשך השנה בעיקר כתוצאה מהתגברות במכירות מוצרי מיזוג אוויר בשוק הביתי. כמו כן, לחברה פוטנציאל במימוש יכולותיה הניהוליות גם בכניסה לשווקים חדשים בעתיד והרחבת בסיס המוצרים ותחומי הפעילות בשוק המקומי. יחד עם זאת, אנו מעריכים ששווי השוק של החברה משקף את שוויה הכלכלי ולכן אנו מותירים את המלצת ההשקעה על תשואת שוק, במחיר יעד של- 218 שקל למניה".

על פי בדיקת

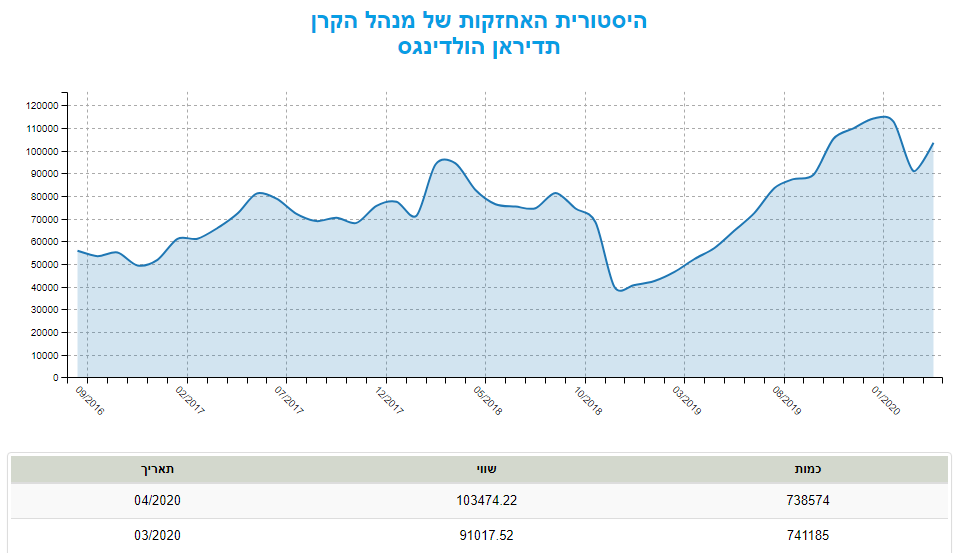

MFV הקרנות שומרות על רמת אחזקה גבוהה

במקביל, אנליסטית לאומי פרטנרס רוני סלוצקי התייחסה לתוצאות חברת איי.אפ.אפ שפורסמו אתמול: "משבר הקורונה הביא לגידול בביקושים למזון ארוז, משקאות, היגיינה וחיטוי אשר מהווים כ- 85% מסך הכנסות החברה בשנת 2019. מנגד, פעילות הבישום והקוסמטיקה ושירותי אוכל מחוץ לבית חוו ירידה בביקושים. גם הרבעון, בהמשך לדברי החברה ברבעון הקודם, ולאור אי הודאות החברה לא נותנת תחזיות מעודכנות לשנה הנוכחית, ונסוגה מתחזיותיה המוקדמות. החל מיולי ,החברה מדווחת על גידול בפעילות עם צפי לחזרה של גידול בביקושים לשירותים מחוץ לבית (אך עדיין תחום זה לא צפוי לחזור לרמות של לפני המשבר). מפעלי החברה בכל האזורים הגיאוגראפים חזרו לעבוד בתפוקה מלאה. IFF תיבחן ביישום מוצלח של הטמעת פעילות דופונט כולל חיסכון משמעותי בעלויות ובצל משבר הקורונה. הצפי לסגירת העסקה הוא הרבעון הראשון של שנת 2021. אנו מותירים את המלצתנו על תשואת שוק (Marketperform) עם מחיר יעד של 134 דולר למניה – פער של כ-7.2% ביחס למחיר השוק".

הנהלת תדיראן

הנהלת תדיראן