הקדמה

מערכת הבנקאית יציבה ואיתנה. ולא רק בגלל שבנק ישראל והממשלה אומרים לנו זאת. הסיבה הבסיסית לאיתנות אותה מערכת היא ה"נוקשות" שלה כלפי לקוחותיה. בישראל, מתקיים הפתגם הידוע "הכסף תמיד זמין למי שאינו צריך אותו אך מצומצם למי שבאמת זקוק לו". עקרון זה מתבטא בכמה אספקטים של המערכת כולה.

ה"אוברדראפט" אצלנו מנוהל בבנקים, ולא בחברות כרטיסי האשראי, וזה מאפשר לבנקאיים להיות עם היד על הדופק הרבה יותר טוב ממה שקורה בחו"ל. כל נושא המשכנתאות, המהווה בכל זאת נקודה לדאגה קטנה בגלל היקפו חסר התקדים, עדיין נמצא תחת מסגרות מאוד מגבילות של יחס המשכנתא למחיר הנכס, כאשר הסיכון של הבנקים מתבטא במעט מאוד. רק במקרה ותהיה ירידה של עשרות אחוזים במחירי הנכסים יהיו לבנקים סיבות טובות לדאגה באמת. כל זה כאשר קיים גיבוי מובנה של בנק ישראל, והממשלה, וכל זה ממוסגר היטב על ידי הרגולטור: הפיקוח על הבנקים.

ואחרי שאמרנו כל זאת, ולמרות שאין סכנה ממשית לחדלות פירעון של מי מן הבנקים, אין ספק שמשבר הקורונה, יחד עם ההאטה שהייתה לפני אותו משבר, גרמו לסדקים ברווחיות המערכת. הבנקים חייבים עכשיו להקצות הרבה יותר משאבים לחובות המסופקים והם נדרשים להלימות הון קצת יותר גדולה. כל זה באווירה שבה הלקוחות שלהם בקשיים! וזה אומר פחות פעילות עסקית, פחות עמלות, פחות מימון לעסקאות, וכו...

תוסיפו לכך את השינוי הטכנולוגי המואץ שעובר על כל חיינו, ועל המערכת הבנקאית גם כן, ותקבלו את הסיבות לצמצום דרמטי בכמות הסניפים. מן העובדים מבקשים לעבוד מהבית? אז מן הלקוחות מבקשים לעשות הכול ברשת... זה הגיוני, חוסך זמן, ובאמת שאין הרבה סיבות לפגישה אישית עם אדם אמיתי, אבל זה סמן של צמצום בכוח אדם ורצון להתייעלות מהירה ודרסטיה.

ביצועי חסר לעומת השוק הכללי

עקב הגורמים האחרונים הרעים שהזכרתי, נפגעה המערכת הבנקאית במספרים שלה, וזה לא נעלם מעינם של המשקיעים. לעומת סקטור הטכנולוגיה, אשר הציג ביצועי יתר מדהימים, הסקטור הפיננסי, ובמיוחד הבנקאי סבל וסובל מן המשבר הרבה יותר מענפים אחרים במשק. הנה גרף משווה בין מדד המניות הכללי שלנו, ת"א 35, ומדד הבנקים, מאז תחילת השנה הנוכחית:

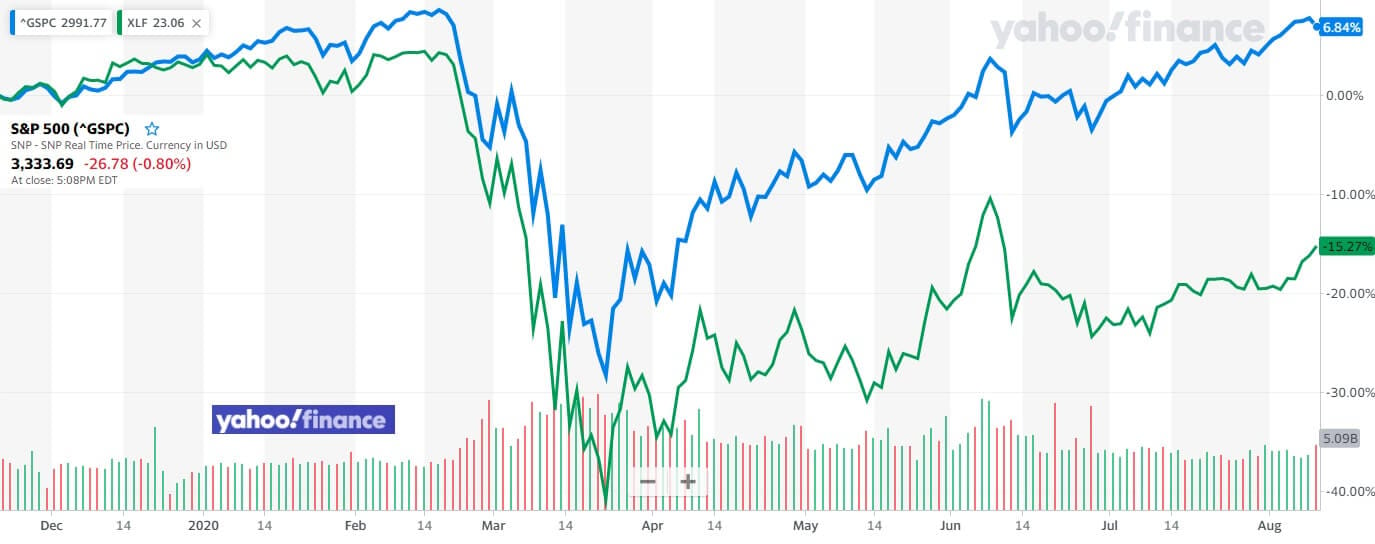

הקו והשטח הכתומים מייצגים את המדד הכללי והקו הירוק מייצג את מדד הבנקים אצלנו. מה שהייתה קורלציה די צמודה לפני משבא הקורונה, הפך להיות מסלול נפרד לרעה אחריו. כרגע, המדד הכללי הצליח לחזור קצת פחות מחצי מן הנזק שנגרם בירידות, כאשר מדד הבנקים עשה הרבה פחות משליש הדרך. זו ממש מכה מוראלית למי שמחזיק את המניות האלו כי הן תמיד נחשבו חלק מן האחזקות הסולידיות של השוק. חלק שהכלכלה והשווקים הפיננסיים אינם יכולים לשגשג בלעדיהם. לדעתי, הדוחות שהיו אאינם משקפים עדיין את מלוא השפעת המשבר ולכן המשקיעים עושים אקסטרפולציה קדימה ומתמחרים קדימה את המצב הרע של רווחיות המניות האלו. האם מה שאנו רואים כאן היא תופעה מקומית בלבד? הנה גרף של מדד המניות העיקרי בארה"ב, מדד

S&P500 יחד עם תעודת סל מאוד נפוצה בתחום הפיננסי והבנקים,

XLF:

המדד הכללי הוא הקו הכחול ותעודת הסל היא הקו הירוק. כאן, כל המצב שונה מגמתית, עקב היות שוק המניות האמריקאי הרבה יותר חזק וחיובי מן השוק שלנו. ולמרות זאת, המדד הכללי מצליח בימים אלו להגיע לשיא שלפני הקורונה, כאשר התעודה הפיננסית רק מגרדת את השגת ה-50% תקומה בלבד. מכאן ברור שמה שראינו אצלנו הוא סמן לתופעה גלובלית הגיונית: כלכלות ומשקים בקשיים אומרים השלכה ישירה על טיבם של הבנקים, ומניותיהם. שוב, ללא סכנה ממשית לאיתנותם כגופים. ויש כאן לציין נקודה מעניינת: במשבר הסאב-פריים של 2007-9 ראינו איך הבנקים המרכזיים החליטו להשתמש בבנקים כצינור להזרמה של כספים למשק, לצורך צמיחה. מה שקרה בפועל הוא שהבנקים שוקמו אבל הרבה מאוד מן הכסף נעצר אצלם להשקעות ולא הוזרם לצמיחת הכלכלה האמיתית. הפעם, הלקח נלמד, ותוכניות התמרוץ נוקטות בטכניקה של "הליקופטר הכסף של ברננקי": שליחה של המזומנים ישירות לציבור הרחב ולעסקים. הפעם, המערכת הפיננסית נעקפה ולא נהנית כל כך מן ההון החדש המודפס.

קרנות נאמנות

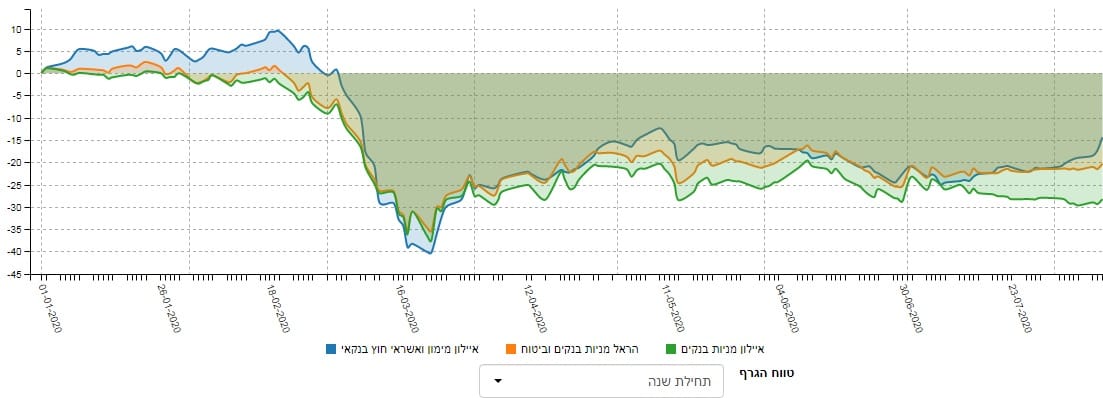

בנוסף לקרנות הסל הפאסיביות, העוקבות אחרי סקטור הפיננסי והבנקים, ישנן 3 קרנות נאמנות מנוהלות העוסקות בתחום. הנה גרף משווה ביניהן, מתחילת השנה:

איילון מניות בנקים (ירוק), הראל מניות בנקים וביטוח (כתום), ואיילון מימון ואשראי חוץ בנקאי (כחול) מציגות תנועת מחיר מגמתית דומה להפליא. אגב, למניות הבנקים נטו יש ביצועי חסר (איילון מניות בנקים) אבל בסה"כ אנו רואים את מה שהגרף המשולב של המדדים לעיל הראה לנו: הסקטור לא חזר לאיתנו מן הירידות הגדולות. שוב דוגמה תומכת לכל מה שראינו עד כה.

ניתן להגיע לקרנות כך:

איילון מימון ואשראי חוץ בנקאי – 5130323 -

https://www.funder.co.il/fund/5130323

הראל מניות בנקים וביטוח - 5130273 -

https://www.funder.co.il/fund/5130273

איילון מניות בנקים – 5104922 -

https://www.funder.co.il/fund/5104922

נקודות למחשבה לסיום

האם החולשה של סקטור הבנקים היא דווקא הזדמנות השקעה לעתיד הרחוק יותר? מבלי לנקוט בעמדה המהווה המלצה כמובן, אני מניח שכן, אבל עם הסתייגות קטנה: אצלנו, ההזדמנות נראית לי ממשית יותר מאשר בחו"ל. הסיבה לכך היא שהבנקים שלנו הרבה יותר מפוקחים והרבה יותר סולידיים מאשר חברם בחו"ל. ראינו איך המדינה הייתה מוכנה ללכת עד הלאמה במשבר מניות הבנקים של שנות ה-80 ולכן אני חושב שהגיבוי הזה שווה הרבה.

האם השינוי לטובה קרוב? כמו כל דבר בחיים, זה תלוי. קודם כל, צריך סוף רפואי למשבר הקורונה. וזה עדיין לא נראה ממש באופק. שנית, צריך שהמהות והתחושה של המשבר הכלכלי יהיו מאחורינו. וזה עוד יותר רחוק. אבל, כמו תמיד, כאשר יתחילו הסימנים לטובה הבנקים ומניותיהם כבר יגיבו לכך הרבה לפני שנדע על כך בעיתון. בלי בנקים אין כלכלה והמנהיגות יודעת זאת. האם זו "ה"תחתית? מי יודע אבל זו בהחלט תחתית, וכל אחד כבר יעשה את השיקולים שלו לגבי יחס הסיכוי-סיכון כאשר הוא בא וחושב על השקעה ארוכת טווח במניות כאלו.

ניתוח שווקים

ניתוח שווקים