מאקרו

שינוי המדיניות של ה-FED מנסה להוביל לעלייה בציפיות לאינפלציה בכדי להוביל לעלייה באינפלציה בפועל, אך הוא ייאלץ להתמודד מול רוח נגדית מצד הגורמים המבניים והמחזוריים

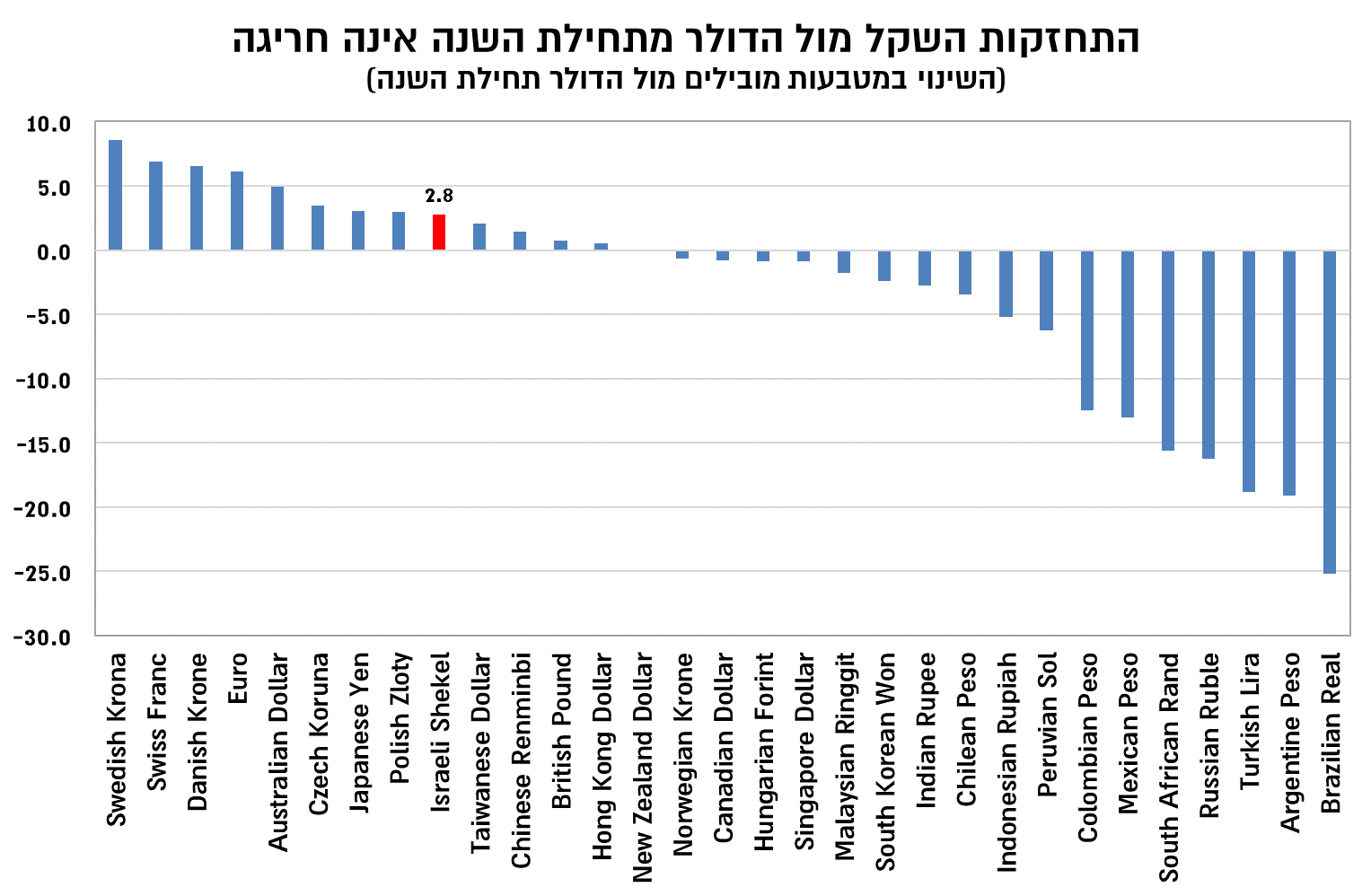

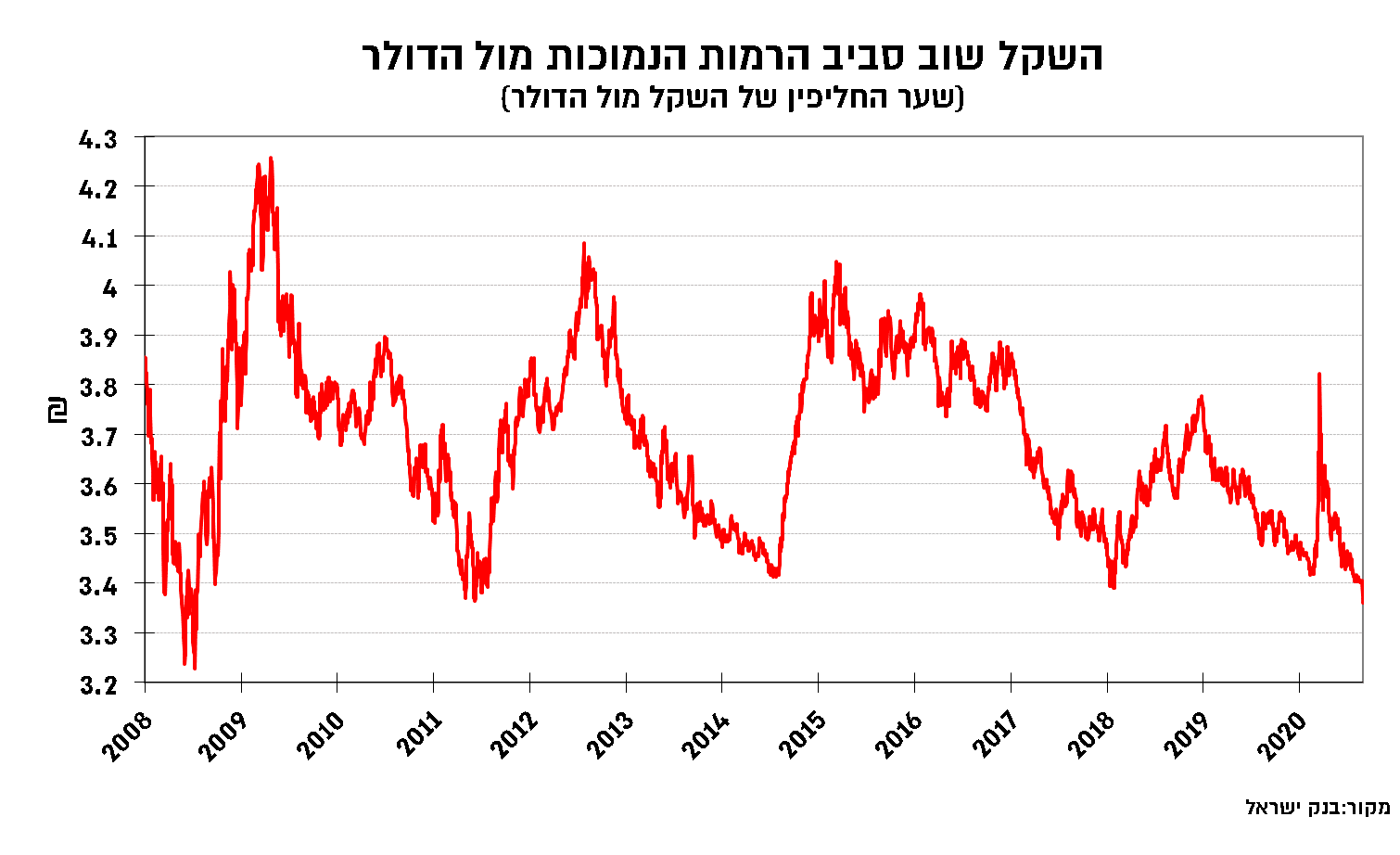

עוצמת התחזקות השקל אינה חריגה בהשוואה למטבעות המובלים בעולם, והשקל התקשה להתבסס בעבר ברמות אלו מול הדולר

מאקרו בעולם

פאוול דוחף לעלייה בציפיות לאינפלציה, אך עלייה של האינפלציה בפועל אינה עניין של מה בכך

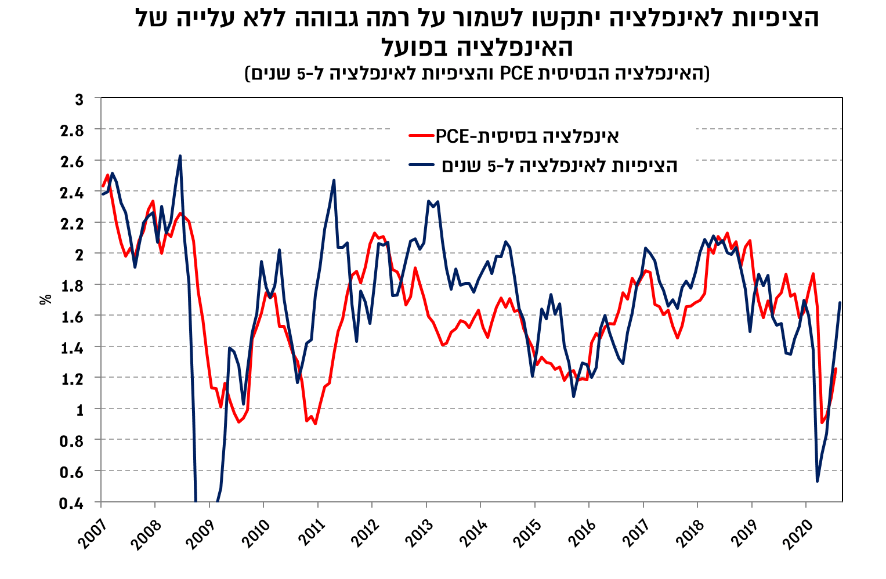

ההצהרה של פאוול בג'קסון הול עמדה במוקד בשבוע החולף, על רקע הצפי לשינוי המדיניות של ה-FED. בהתאם לציפיות הכריז ה-FED על מדיניות יעד אינפלציה גמיש, של אינפלציה ממוצעת של 2%. הרעיון בבסיס המדיניות החדשה הוא ההערכה כי עקומת פיליפס שטוחה יותר, כך שה-FED מוכן לסבול שיעור אבטלה נמוך מזה של שיווי משקל, כל עוד אין האצה משמעותית באינפלציה. כמו כן, הרעיון בבסיס מדיניות האינפלציה הממוצעת הוא כי במידה והאינפלציה נעה בתקופה ממושכת בממוצע מתחת ל-2%, ה-FED יכוון לתקופה ממושכת של אינפלציה מעל ל-2%, כדי להגיע לממוצע של 2%.

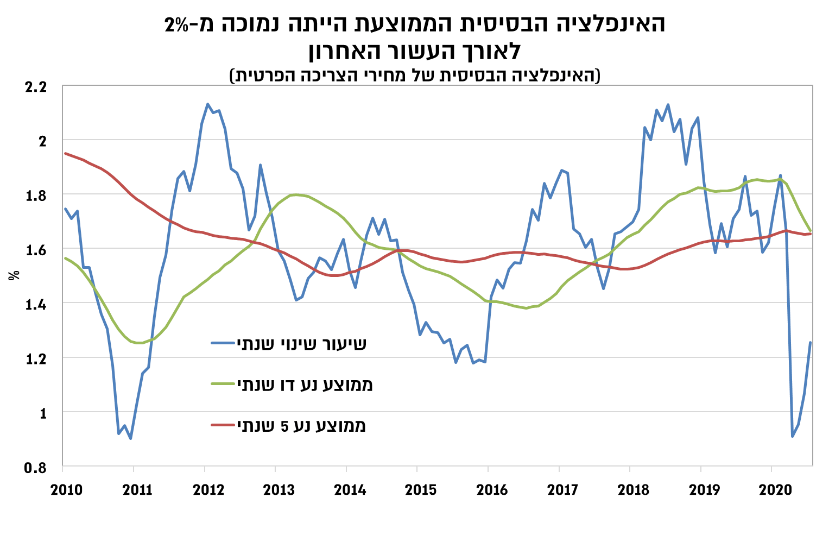

זאת, בשונה מהמדיניות הקודמת שבה ה-FED כיוון להימצא "לפני העקום" – כלומר, העלאת ריבית לפני הגעה לתעסוקה מלאה בכדי למנוע התחממות של המשק ועלייה באינפלציה, שתוביל לעלייה מהירה בריבית שהיא בעלת פוטנציאל לדרדר את המשק למיתון. בחינת האינפלציה הממוצעת של מחירי הליבה של הצריכה הפרטית (Core PCE) ב-5 וב-10 השנים האחרונות מעלה כי היא נעה נמוך מהיעד אליו מכוון ה-FED, סביב 1.60%-1.65% כאשר הממוצע הדו שנתי נע בין 1.4%- ל-1.8%.

לפיכך, המדיניות החדשה גוזרת כי ה-FED אמור לכוון לאינפלציה של 2.5%-2.25% בשנים הקרובות בכדי לפצות על השנים האחרונות בהן נרשמה אינפלציה נמוכה מהממוצע. על רקע הפגיעה הניכרת בשוק העבודה כתוצאה ממשבר הקורונה, כאשר ברקע המגמות הדמוגרפיות והטכנולוגיות מספקות תמיכה מבנית לירידה בסביבת האינפלציה, עלייה בסביבת האינפלציה אינה עניין של מה בכך, ותידרש תרומה ניכרת מצד גורמים אחרים בכדי להוביל לעלייה באינפלציה בפועל. לכן, חלק מהמוטיבציה של שינוי המדיניות על ידי ה-FED הוא להוביל לעלייה בציפיות לאינפלציה, וזאת בכדי לקבל תמיכה מצד גורם זה לעלייה באינפלציה בפועל.

בניגוד למשבר של 2008/9 שבו נרשמה ביציאה מהמשבר עלייה חדה במחירי הסחורות, הרי שכיום התמונה שונה ומחירי הסחורות אמנם התאוששו מהשפל אך הם מאופיינים ברובם בעודף היצע שמקשה על עלייה ממושכת.

מכאן שהפוטנציאל של עלייה בסביבת האינפלציה תלוי במדיניות פיסקאלית שתכוון להקטנת אי השיויון תוך עלייה בהכנסה לעשירונים התחתונים. ללא נקיטת צעדים ממושכים בכיוון זה, קשה לצפות לעלייה של ממש בסביבת האינפלציה, כך שמדיניות המוניטארית המרחיבה תייצר בעיקר אינפלציה של נכסים, באופן דומה לזה שהתרחש לאורך העשור האחרון.

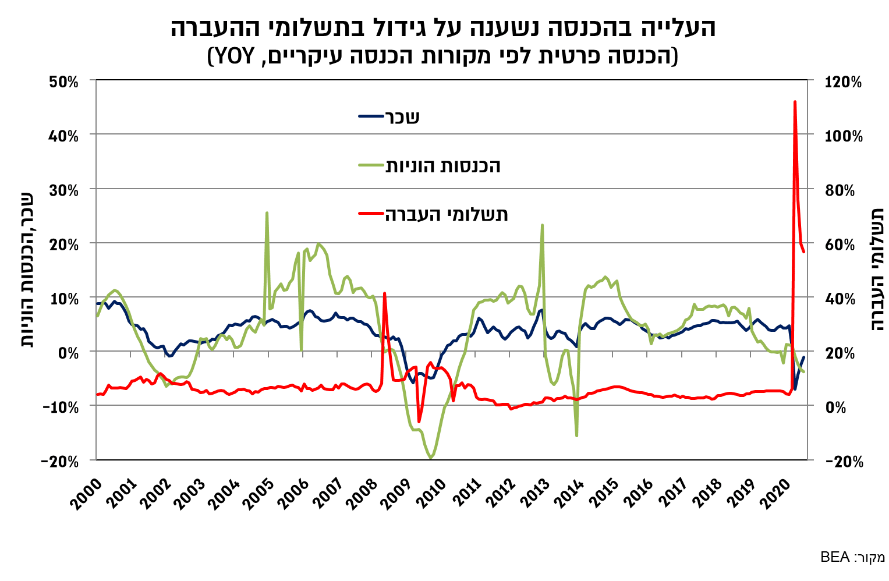

שכן, הגורם העיקרי לכך שלא נרשמה פגיעה משמעותית יותר במשק האמריקאי בעקבות המשבר הייתה העלייה החדה בתשלומי ההעברה, שפיצו על הירידה בהכנסות הוניות ומשכר עבודה. ההתבססות על תשלומי ההעברה, בוודאי בעוצמות גבוהות, אינה בת קיימא לאורך זמן, אלא נדרש שיפור בר-קיימא בהכנסה מעבודה שיתמוך גם באמון הצרכן. מכאן, שצעדי ה-FED, הגם שבשלב זה אינם מפורטים במלואם, הובילו אמנם לעלייה בציפיות לאינפלציה, אך בכדי שזו תישמר ואף תעלה מדרגה נוספת, תידרש עלייה ממושכת באינפלציה, שכרגע לא זוכה לתמיכה מצד הגורמים המבניים והמחזוריים

מאקרו ישראל

עוצמת התחזקות השקל אינה חריגה- השקל התקשה להתבסס בעבר ברמות הנוכחיות

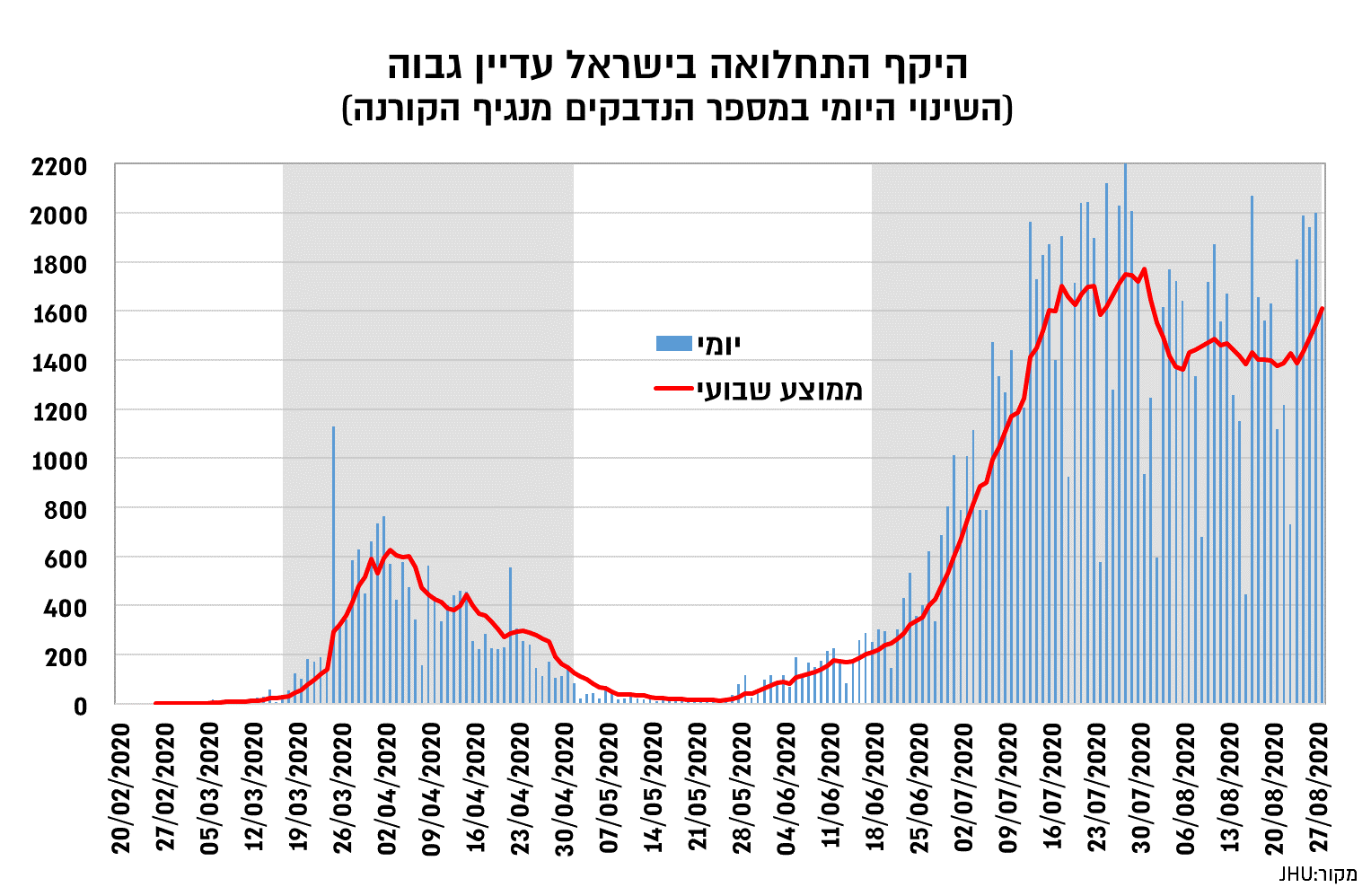

במסגרת החלטת הרבית האחרונה פרסמה מחלקת המחקר תרחישי צמיחה ל-2020-2021, וזאת כתלות בהתפתחות המגיפה. תרחישים אלו ממחישים את הקשר ההדוק שבין רמת התחלואה לרמת הפעילות הכלכלית ולפיהם שליטה במגיפה תוביל לצמיחה שלילית מתונה יחסית של כ-4.5%- השנה והתאוששות מהירה יחסית בקצב של כ-6% ב-2021. לעומת זאת, בתרחיש שבו השליטה במגיפה חלקית וכוללת מגבלות על הפעילות (וולונטאריות ו/או מצד הממשלה) הרי שהצמיחה הצפויה השנה צפויה לנוע סביב ירידה של 7% וב-2021 ההתאוששות הצפויה מתונה ונעה סביב 3% בלבד.

בחינת תמונת המצב הנוכחית מבחינת התחלואה בארץ אינה מבשרת טובות, בפרט ערב פתיחת שנת הלימודים כאשר המשמעות היא שהמשק מתקרב בהדרגה יותר לעבר התרחיש הפסימי. רמת התחלואה מוסיפה להיות גבוהה, ובימים האחרונים היא התקרבה לכ-2000 ביום, ולא מן הנמנע כי רמה זו מסתירה תמונת מצב קשה יותר בהתחשב בעלייה שנרשמה לאחרונה בתחלואה הקשה.

בפן החיובי יותר של פעילות המשק ניתן לציין את הגאות שחווה סקטור הטכנולוגיה בעולם, שמוביל לכך שהפגיעה ביצוא השירותים מתונה יחסית וממוקדת בתיירות. זהו גם אחד הגורמים העיקריים לעוצמת השקל לאורך המשבר (למעט במרץ), אם כי לאחרונה הוא הושפע בעיקר ממגמת היחלשות הדולר בעולם. היחלשות הדולר בעולם משקפת שילוב של מצב תחלואה גרוע בארה"ב ביחס למרבית המדינות המפותחות, שלבים מתקדמים ב-risk on בשווקים בעולם ולאחרונה גם הצפי לשינוי מדיניות מצד ה-FED, שהרחיקה עוד יותר את מועד השינוי בפוטנציאלי בריבית.

עם זאת, מגמת העלייה הממושכת של נכסי הסיכון מובילה בהדרגת לתמחור מתוח ולמרוח ביטחון נמוך, כך שטריגר שלילי הוא בעל פוטנציאל לסגירת פוזיציות רחבה שתקבל ביטוי גם בהתחזקות הדולר בעולם. מבחינת בנק ישראל, הרטוריקה מצד הבנק בהודעת הריבית לא הצביעה על דאגה מיוחדת מעוצמת השקל, וסיפקה סיבה נוספת לירידה מתחת לרף ה-3.40 מול הדולר. עם זאת, וכפי שעולה מהגרף, השקל ביקר ברמות אלו מספר פעמים מאז המשבר של 2008, אך אלו התבררו כתקופות קצרות בלבד, שהתאפיינו בשילוב של מעורבות ישירה גבוה של בנק ישראל בשוק המט"ח ובלימת ה-risk on בעולם שתורגמו לפיחות בשקל

רפי גוזלן

רפי גוזלן