האם משבר הקורונה יחנך את המשקיעים לסבלנות?

כששואלים מנהלי השקעות לגבי היקף הפדיונות בחסכון הפנסיוני, לסוגיו, רואים שאין ממש שינויים משמעותיים, אין העברה גבוהה בין המסלולים השונים. כשמסתכלים על נתוני התשואה בגופים הפנסיוניים, כפי שפרסמנו כאן במהלך הימים האחרונים, אפשר לראות שלמרות שיש עדין גופים שנמצאים בתשואה שלילית מתחילת השנה, שהמצב לא נורא, כפי שהיה לפני מספר חודשים. כלומר, אם היינו באים לטבלאות התשואה, ובודקים, היום את התשואה, מבלי לספר שהיתה קורונה, הרי שלמרות הנתונים שכאמור, בחלק מהמקרים עדין מציגים מספרים שליליים מתחילת השנה, הרי שהשד לא נורא כל כך. בטח לא בהשוואה לדרמה שהתרחשה כאן בין החודשים פברואר למרץ.

בקרנות הנאמנות, לאור המגוון, והשונות הרבה בין המסלולים, אנחנו חווים עדין פדיונות משמעותיים במרבית גופי הקרנות, מתחילת השנה. מרבית האפיקים סובלים מהיקף פדיון משמעותי, כאשר את היקפי הפדיונות מוביל אפיק האג"ח, עם מעל 20 מיליארד שקל פדיון מתחילת השנה.

האם התשואות מצדיקות את הפדיונות? לא בטוח

מתוך כ-400 קרנות בקטקוריית על אג"ח כללי, רק 77 נמצאים בתשואה חיובית. עוד 64 קרנות נמצאות בתשואה שלילית של עד 1%, ועוד 70 קרנות בתשואה של עד 2%. עוד 76 קרנות בתשואה שלילית של עד 3%, שאר 113 הקרנות נמצאות בתשואה שלילית של מעל 2%. בבדיקת התשואה של שנה אחורה אפשר לראות ש-206 קרנות נמצאות בתשואה של אפס ומעלה.

זו כאמור הבדיקה רק בקטגוריית אג"ח כללי, הנרחבת והגדולה ביותר בתחום קרנות הנאמנות, והמרכזת מעל 70 מיליארד שקלים, יותר משליש מהיקף הנכס המנוהל על ידי קרנות מנוהלות.

מנהלי השקעות תמיד אומרים – סבלנות

על פניו, התחושה של מנהלי ההשקעות היא שהמשברים האחרונים, מהלכי הירידות, נעשים חדים, מהירים ואפשר לומר גם אלימים יותר. מהצד השני אפשר לומר, שהמהירות הזו, מונעת מהמשקיעים להגיב, וזה, כפי שנתוני התשואה מראים, דווקא משחק לטובה לכל הצדדים. הן למשקיעים והן לגופי ניהול ההשקעות.

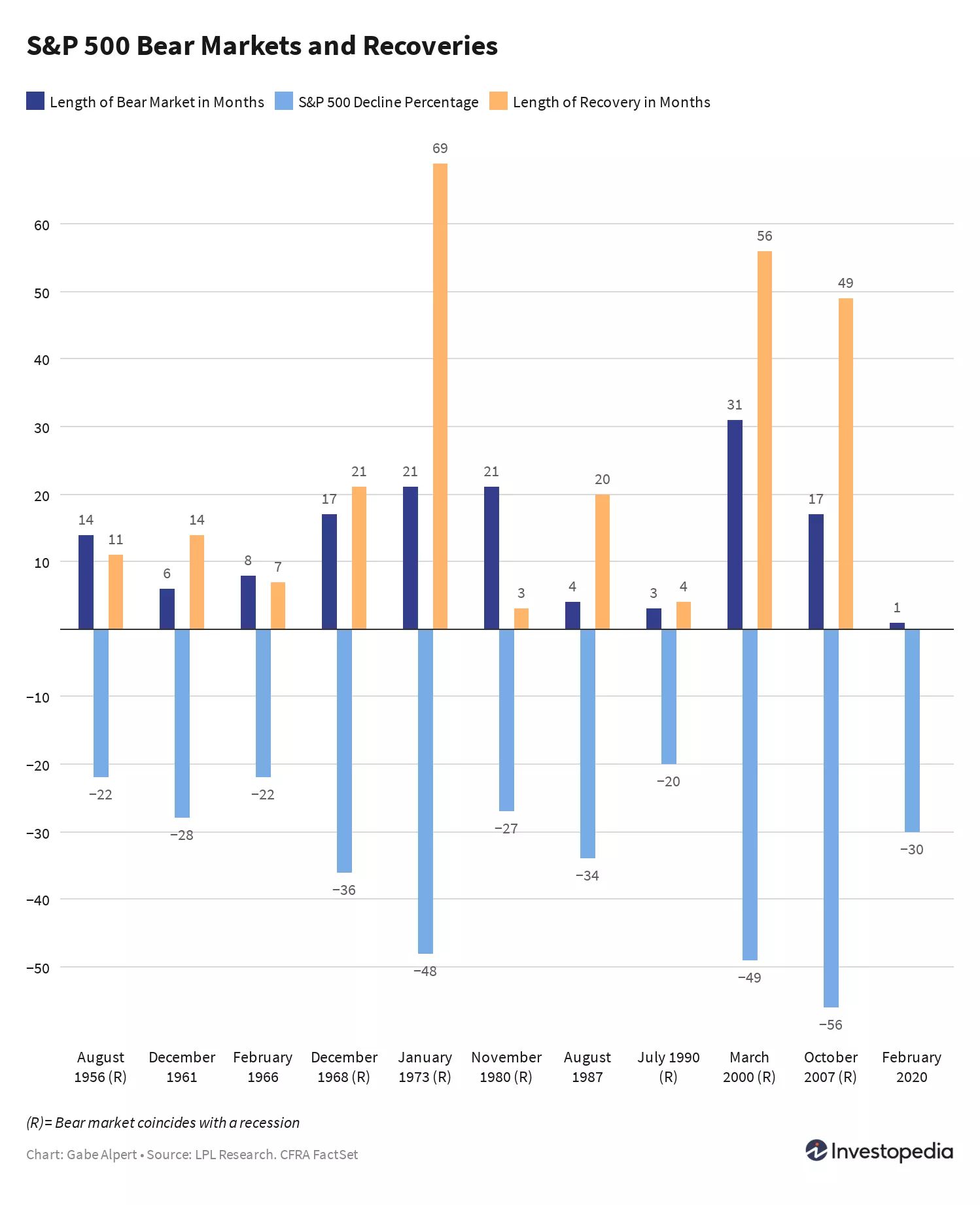

כפי שאפשר לראות בגרף המצורף, מהלך הירידות אחרי בועת הדוט.קום, לקח 31 חודשים, מהלך הירידות של הסאבפריים לקח 17 חודשים, ואילו מהלך ירידות הקורונה לקח רק חודש אחד. באמצע היו עוד מהלכי ירידות, שלא מצויינים כאן, אפשר להזכיר את מהלך הירידות של דצמבר 2018, שגם הוא ארך חודש אחד בלבד. עד שהמידע כבר כאן, ועד שהוא מספיק מבוסס כדי שהחוסכים יגיבו, המשבר כבר חולף, ומתחיל התיקון.

המשקיעים והחוסכים – שני סוגי פעילות בשוק ההון

כאן צריך להפריד בין שני סוגים של פעילים הקשורים לשוק ההון.

החוסכים. מרבית אלה שיש להם תיק חסכון פנסיוני, או חסכון לטווח בינוני, לא ממש נמצאים בשוק ההון. הם משקיעים "עקיפים" ולכן רמת העניין שלהם לנעשה בשווקים נמוכה, המידע מגיע אליהם בעיכוב, ולוקח להם זמן לעקל את המידע, ולהגיב בהתאם.

מהצד השני, נמצאים

משקיעים מעט מתוחכמים יותר, שפעילים באופן זמין יותר לשווקים. כמובן שכאן גם אפשר למצוא את הגופים המוסדיים עצמם. המשקיעים האלה, מחוברים מאוד לשווקים, וזמינים באופן רציף כמעט למידע ולנתונים מהשווקים. מהירות התגובה שלהם מאוד גבוהה, בין אם באופן יזום, ובין אם על-ידי הוראות אוטומטיות, הוראות stop-loss למיניהן, ששוכבות במערכות הברוקרים השונות, ו-"נתפסות" במהלכי ירידות, ועל הדרך גם מחריפות ומעצימות את המהלכים הללו.

למשקיעים האלה אפשר להוסיף גם את מערכות המסחר האלקטרוניות, סוחרי האלגו למיניהם, שאמנם בדרך כלל לא יוזמים מהלך מגמתי, אבל רוכבים עליו, וגם הם יכולים להחריף ולהעצים אותו.

גורם נוסף, הוא היקף ההשקעות הגדל והולך באמצעות מדדים. משקיעים רבים חשופים לשווקים הפיננסיים באמצעות מדדים, וכאשר הם רואים ירידות, הם שולחים הוראת מכירה למדד. כאשר הוראות כאלה מצטברות, גופי ניהול קרנות הסל וה-ETF (קרנות סל אמריקאיות, ראשי תיבות של – Exchange Traded Fund) מוכרים בעצמם את המניות, כל מניה לפי חלקה היחסי במדד. זה כמובן בתורו מעצים אף הוא את הירידות. זו אגב, אחת הסיבות לאמרה הידועה שהגאות מרימה (ומורידה) את כל המניות.

משבר הקורונה היה זריז

בעצם, מי שלא נגע בתיק ההשקעות שלו, לא נפגע דרמטית. התיק חזר פחות או יותר למקומו. וכאן חוזרים לשאלה הוותיקה שכל משקיע צריך לשאול את עצמו – מה היקף החשיפה שלי לנכסי סיכון, ומה אופק ההשקעה שלי. ככל שאופק ההשקעה ארוך יותר כך יכול המשקיע להישאר עם נכסי סיכון בהיקף גבוה יותר, וכך גם יכול לשמור על ריחוק מהפוזיציה אותה הוא מנהל. פעמים רבות, זה גם אומר, שב ואל תעשה כלום.

הפעם הקורונה פשוט היתה מהירה מדי, ו

חוסכים (לא משקיעים) רבים לא הספיקו לבצע שינויים בתיק ההשקעות שלהם. בדיעבד זה עזר להם. המשקיעים מצידם, כאן זה כבר תלוי עד כמה הם מתוחכמים, ועד כמה לתוך המשבר הם ביצעו שינויים בתיק. יש תחושה חמצמצה של משקיעים ופעילים רבים, שהמתנה היתה עושה רק טוב לתיק שלהם.

האם אנחנו הולכים למהלכי ירידות?

באחד הטורים האחרונים, מיפיתי את דעתי על גורמי הסיכון שקיימים בשווקים. גורמי הסיכון האלה קיימים, למרות שמרביתם לא בעצימות גבוהה. האם המשבר הסתיים? רחוק מכך. האם אנחנו עדין יכולים לתזמן את השווקים? עוד פחות. להערכתי, אנחנו צפויים עכשיו לתקופה של תנודתיות, מהלכי ירידות, ועליות אולי חדים, ובכל אופן תנודתיות שתתנהל כל עוד גורמי הסיכון יקטנו.

הוודאות עדין לא חזרה לשווקים. רמת העצבנות עדין גבוהה, הקורונה עדין מידפקת, כמו שאנחנו מרגישים כאן, הבחירות בארה"ב עדין בפתח. כך שבכל רגע נתון, יהיו משקיעים (לא חוסכים) שיבצעו משיכה של הכספים שלהם מהשוק. בין אם למימוש רווחים או לקטיעת הפסדים. כפי שראינו עד עכשיו, כל מהלך ירידות, יועצם על ידי הפעילות הכללית בשוק.

הנסיון של מהלך הירידות בקורונה לימד את החוסכים (וגם את המשקיעים) שיעור בסבלנות. נשאר להמתין ולראות מי הולך ליישם את השיעור הזה על תקופת התנודתיות הקרבה.

משך מהלכי הירידות ב-50 השנים האחרונות

הגרף להלן מתאר את האורך, בחודשים של השוק הדובי, במדד ה-S&P500, מה היקף הירידה, וכמה זמן בחודשים לקח למדד להתאושש.

הגרף נלקח מאתר investopedia.com.

משה מימון, עורך FUNDER

משה מימון, עורך FUNDER