השבוע במאקרו

הפדיון בכלל ענפי הכלכלה ירד בחודש יולי, תוך שונות משמעותית בין ענפי הפעילות השונים

המדד המשולב לבחינת מצב המשק המתפרסם על ידי בנק ישראל, ירד בחודש אוגוסט בשיעור מתון של 0.06%, זאת בהמשך לירידה מחודש יולי. נציין כי הירידה הייתה רוחבית יחסית וכללה את מרבית רכיבי המדד המשולב.

המדד המשולב החל לרדת בחודש פברואר, על רקע משבר הקורונה, כשבחודשים מרץ-מאי נרשמו ירידות חדות יותר. בחודש יוני, לאחר חזרת מרבית ענפי המשק לפעילות תוך ביטול מרבית ההגבלות, נרשמה עלייה מתונה במדד המשולב. אולם, כאמור, עם פרוץ גל ההדבקה השני בתחילת יולי והחזרת חלק מהגבלות ההתקהלות שהשפיעו על פעילותם של חלק מהענפים, שב המדד המשולב לרדת. לאור הסגר בו המשק מצוי, נראה כי בחודשים ספטמבר-אוקטובר המדד המשולב ימשיך לרדת, ובשיעור חד יותר.

שיעור השינוי השנתי של המדד המשולב, ממשיך להצביע על המשך התכווצות משמעותית בתוצר עקב משבר הקורונה. בחודש אוגוסט, קצב השינוי השנתי של המדד המשולב עמד על מינוס 3.3% לעומת צמיחה חיובית של 3.1% בחודש ינואר, לפני פרוץ משבר הקורונה. בנוסף, נציין כי הנתון הנוכחי, דומה לרמת השפל שנרשמה בזמן המשבר הכלכלי של תחילת שנות האלפיים. לאור העובדה כי נגיף הקורונה ממשיך להתפשט ברחבי העולם, וכי בהיעדר חיסון יעיל בהפצה נרחבת ו/או תרופה יעילה, דרך ההתמודדות עם הנגיף כוללת הקפדה על כללי ריחוק חברתי, לרבות סגר, דבר אשר משבש את הפעילות הכלכלית התקינה, כאשר נקודת הסיום של המשבר אינה נראית באופק בעת הנוכחית. משמע, בהיעדר צעדים יעילים לשם השגת שליטה במצב התחלואה, משבר הקורונה בהיבטיו הכלכליים עלול להימשך עוד פרק זמן ממושך, התפתחות אשר תומכת בהישארות הקצב השנתי של המדד המשולב בסביבתו הנוכחית, ובפרט ככל שהסגר הנוכחי יימשך במתכונת כזו או אחרת גם מעבר לחגי תשרי.

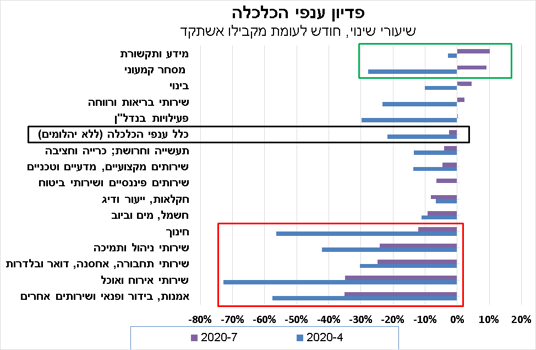

בתרשים המצורף דלעיל מוצגת בחינה של נתוני הפדיון בענפי המשק השונים (נתונים מקוריים, חודש מול מקבילו בשנת 2019, שכן אין בנמצא נתונים מנוכי עונתיות) בחודשים אפריל-יולי. כפי שניתן לראות בתרשים, בחודש אפריל, שיא הגל הראשון של המשבר, נרשמו ירידות פדיון בכל הענפים בהשוואה לתקופה המקבילה ב-2019. לאחר מכן, חל שיפור בחודשים מאי-יוני, ובחלק מהענפים (כולל בכלל המשק) רמת הפדיון אף הייתה גבוהה מזו של יוני 2019. אולם, בחודש יולי הפדיון בכלל ענפי הכלכלה שב לרדת, תוך שונות ניכרת בין הענפים השונים. הענפים אשר הושפעו לרעה ממשבר הקורונה באופן המשמעותי ביותר, הם מתחום השירותים, בעוד שענפי המידע והתקשורת (היי-טק) ומסחר קמעוני, מציגים ביצועים טובים יותר.

דהיינו, לאור אופיו הייחודי של משבר הקורונה, ההשפעות השליליות שלו מאוד בלתי אחידות ומודגשות יותר בענפים שמושפעים באופן ישיר מההגבלות על הפעילות, בראשן מגבלת ההתקהלות והריחוק החברתי. ככל שהמשבר יימשך, פערי הסיכון בין הענפים השונים עלולים להתרחב. מדובר במצב שבו התפלגות הפעילות הכלכלית השתנתה באופן ניכר בהשוואה לעבר, עם דגש על סיכונים מוגברים לענפי משק מסוימים וגם למשקי בית בחתכים מסוימים, ולכן בעת הנוכחית הערכת המצב חייבת להתבסס על ניתוח פרטני של התמונה ולא ניתן להתבסס על נתונים מצרפיים בלבד.

היקף הרכישות בכרטיסי אשראי עלה בחדות באוגוסט; בחודשים ספטמבר-אוקטובר תיתכן ירידה ברכישות בשל הסגר

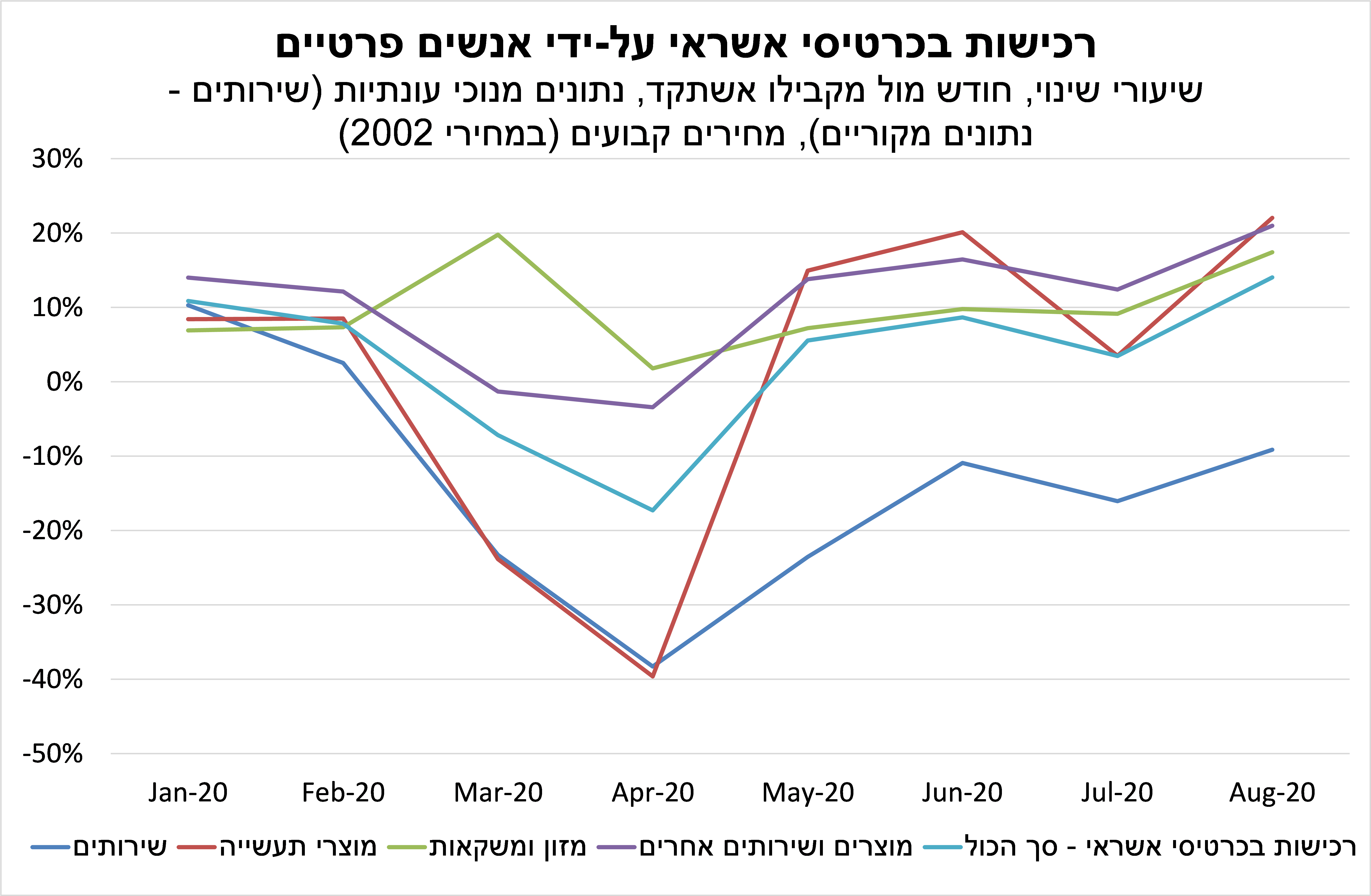

היקף הרכישות בכרטיסי אשראי, על בסיס נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) עלה בחודש אוגוסט בכ-7.2% בהשוואה לחודש יולי (נתונים מנוכי עונתיות במחירים קבועים), בו נרשמה ירידה בהיקף הרכישות. הקצב השנתי של היקף הרכישות בכרטיסי אשראי עלה בחדות בחודש אוגוסט לכ-14% לעומת כ-3.4% בחודש יולי. מדובר בקצב רכישות גבוה מזה של השנים האחרונות 7.5%-9%. ייתכן כי העלייה החדה בחודש אוגוסט אל מעבר למגמה של השנים האחרונות, נובעת, בין היתר, מכך שמשקי הבית בילו את חופשת הקיץ בישראל ולא בחו"ל עקב ההגבלות הנוגעות לנסיעות לחו"ל.

בחינה של היקף הרכישות בכרטיסי אשראי לפי תחומי פעילות, מצביעה על שונות מסוימת. כפי שניתן לראות בתרשים המצורף, לאחר שהיקף הרכישות ירד בחדות בחודשים מרץ-אפריל, החל תהליך התאוששות במרבית תחומי הפעילות, ובקצב אחיד יחסית. יוצא דופן הוא תחום השירותים; שכולל, בין היתר, רכישות בתחומי הפנאי והבידור, ושירותי טיסות, תיירות ואירוח; בו היקף הרכישות נותר נמוך בהשוואה לתקופה המקבילה אשתקד, על אף שהתאושש מעט. מגמה זו אינה מפתיעה, לנוכח העובדה שענפי השירותים מושפעים באופן ישיר מהגבלות על התקהלות והריחוק החברתי, כאמור.

בחינה של ההוצאה בכרטיסי אשראי, על-פי נתוני בנק ישראל (ניתוח של נתונים יומיים ללא ניכוי עונתיות), כמעט לכל חודש ספטמבר, מעלה כי סך הרכישות אמנם קרוב לרמה בה היה ערב משבר הקורונה, אולם הרכישות בתחום התיירות ירדו בחדות מתחילת ספטמבר. זאת, בין היתר, על רקע סיום חופשת הקיץ והתחדשות ההגבלות על פעילות ענף זה, כאשר במקביל נרשמו ירידות חדות גם בתחומי המסעדות, התחבורה והדלק וחינוך ופנאי.

יש לציין, שנרשמה ירידה חדה יחסית גם בהוצאה על מוצרי חשמל, ביגוד וריהוט. במבט קדימה, הסגר הנוכחי צפוי להוסיף ולהכביד על הרכישות בתחום השירותים, וייתכן שגם בתחומים אחרים. לאור זאת, היקף הרכישות עלול לשנות מגמה בחודשים ספטמבר-אוקטובר, לכיוון של ירידה, שאף עלולה להיות חדה, התפתחות אשר צפויה לבוא לידי ביטוי בהיחלשות ואף ירידת הצריכה הפרטית ברביע האחרון של 2020.

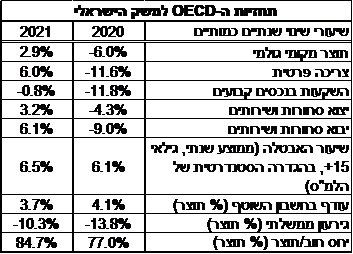

להערכת ה-OECD התוצר המקומי צפוי להתכווץ ב-6% בשנת 2020

להערכת ה-OECD התוצר המקומי צפוי להתכווץ ב-6% בשנת 2020

בימים האחרונים פורסמה סקירה עדכנית על המשק הישראלי מצד ארגון ה-OECD. במסגרת הסקירה המעמיקה פורסמה התחזית המאקרו-כלכלית העדכנית של ה-OECD לגבי הפעילות בישראל.

להערכת ה-OECD, ההתאוששות של כלכלת ישראל ממשבר הקורונה תהיה איטית. התקופה הנוספת של הסגר בה המשק מצוי, צפויה להכביד עוד יותר על הפעילות בטווח הקצר לפחות, ולעכב את ההתאוששות מהמשבר. כמו כן, בהיעדר חיסון או תרופה לנגיף הקורונה, מידת חוסר הוודאות במשק צפויה להישאר גבוהה. לצד זאת, הגבלות הריחוק החברתי ותקנות התו הסגול לפיהן פועלים עסקים רבים ברחבי הארץ, צפויים להכביד על הביקוש המקומי לצריכה ולהשקעה. מנגד, בארגון מעריכים כי תכניות הסיוע הממשלתיות מהוות גורם אשר תומך בביקושים. במקביל, החולשה בביקוש הגלובאלי צפויה להכביד על יצוא הסחורות והשירותים של ישראל.

לאור האמור, ב-OECD צופים כי שנת 2020 תסתכם בהתכווצות של 6% בתוצר המקומי, תוך התחשבות ביציאה הזהירה וההדרגתית הצפויה מתקופת הסגר הנוכחית, וב-2021 צפויה צמיחה של 2.9%. בסך הכול, מדובר בתחזית מתונה מעט יותר מזו של בנק ישראל (לפחות לגבי 2020) ודומה לזו של לאומי, כאשר תחזית הצמיחה ל-2021 תואמת לתחזית לאומי במצב המניח את הימשכות ההגבלות על הפעילות במהלך 2021. באשר לשיעור האבטלה, ה-OECD מעריכים כי רמת האבטלה ב-2020 תהיה גבוהה משמעותית מזו של 2019 (בלוח התחזיות הן לשיעור האבטלה "הרגיל", לא כולל עובדים שהוצאו לחל"ת), והיא תרד בהדרגה רק במהלך 2021, בדומה להערכות לאומי.

התחזיות לשיעור האבטלה בלוח הן במונחי ממוצע שנתי, ולכן אינן משקפות את תהליך הירידה בשיעור האבטלה, שצפוי להיות נמוך מהממוצע בסוף 2021. כמו כן, בשנים 2020-21 צפויים גירעונות ממשלתיים גדולים, וכתוצאה היחס חוב/תוצר צפוי לעלות באופן משמעותי. בסקירה מודגש כי תחזית זו ניתנת בתקופה המתאפיינת במידה רבה של חוסר וודאות, ועל כן עשויה להשתנות בהמשך. כמובן שהידרדרות במצב הבריאותי, שתחייב תקופה נוספת של סגר, צפויה לעכב את תהליך היציאה של המשק מהמשבר. במבט כולל, נראה שמשבר הקורונה יוביל לירידה חדה בתוצר ב-2020, תוך שונות בין תחומי הפעילות השונים, בדגש על פגיעה בחלק מענפי השירותים.