בתחילת שנת 2014 התרחש אירוע הסטורי בשוק ההון הישראלי. שני משקיעים לא מוכרים עד אז – אדוארדו אלשטיין מארגנטינה ומוטי בן משה מישראל שעשה את עיקר הונו בגרמניה – חברו זה לזה כדי ליטול את השליטה בחברת אי.די.בי פיתוח מידי הטייקון המקומי, נוחי דנקנר. הם השקיעו יחד בעסקה מעל למיליארד שקלים, וחשבו שדרכם להבראתה פתוחה. הליך ההשתלטות נוהל כולו דרך בית המשפט תחת עיניו הבוחנות של השופט איתן אורנשטיין.

לאחר הכרעתו פנה אורנשטיין לבן משה ואלשטיין ואמר להם: ”אנחנו מפקידים בידיכם חברה רצינית. זה כסף של הציבור. היו זהירים ועשו הכל באחריות".

שני השותפים החדשים הסתכסכו עד מהרה. כעבור כשנה וחצי רכש אלשטיין את מניותיו של בן משה והפך לשליט בלעדי באידיבי.

מאז ועד היום ידע אלשטיין באידיבי בעיקר כשלונות. הוא התקשה למצוא מנהלים טובים לחברות הבנות של אידיבי ולתפקידי הניהול הבכירים מינה בעיקר מקורבים. בהמשך ניסה לבצע כמה עסקות בעלי עניין עם החברה הבת, נכסים ובניין.

בשוק ההון לא זכה אלשטיין להערכה יתרה. כל עוד הביא כסף "מהבית" כדי לפרוע את חובותיה של אידיבי, הניחו לו. אבל לאחרונה, לאחר שנמנע מלהעביר כספים נוספים לאידיבי בהתאם להבטחותיו החליטו בעלי האג"ח של אידיבי לשים לכך קץ. נמאס להם מהניהול המטורלל והקפריזי שהנהיג אלשטיין בקבוצת אידיבי.

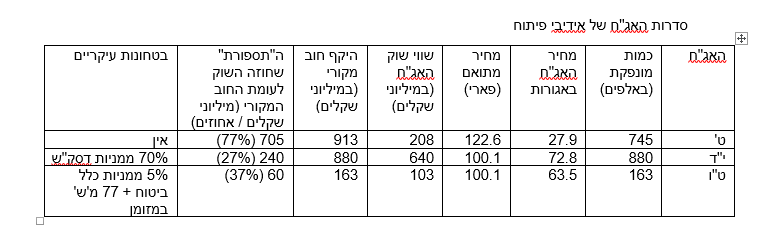

לפני כשבוע קיבל בית המשפט את עמדת מחזיקי האג"ח מסדרה ט' של אי.די.בי, וקבע כי החברה תלך לפירוק. נושי החברה – בעלי שלוש סדרות האג"ח ט', י"ד וט"ו – ינסו לקבל מחיר ראוי לנכסי החברה בשוק הפתוח. הנכס העיקרי שממנו ינסו בעלי האג"ח להיפרע הן 82% ממניות חברת הבת, דיסקונט השקעות, שמשועבדות ברובן לבעלי אג"ח מסדרה י"ד. נכסיה העיקריים של דסק"ש כיום (לאחר מכירת מניות שופרסל) הן החברות סלקום, נכסים ובניין ואלרון.

בנובמבר 2014, כמעט שנה לאחר שרכש את החברה, יצא לי לראיין את אלשטיין יחד עם עמיתי מ-TheMarker , מיכאל רוכוורגר. אז עדיין התקיימה שותפות למראית עין בין אלשטיין ובן משה.

עד לאותה נקודה הספיקו אלשטיין ובן משה להזרים מכספם האישי קרוב ל-1.5 מיליארד שקל. אבל גם זה לא עזר. מצבה הפיננסי של אידיבי נותר רעוע. כמויות החוב העצומות שהיא נטלה בתקופתו של דנקנר היו גדולות על מידותיה.

כשניסינו לעמת את אלשטיין עם המציאות נתקלנו בתשובות עמומות ומתחמקות. כשעימתנו אותו מול הוצאות המטה העצומות של הקונצרן אמר לנו אלשטיין: "שינויים גדולים עושים לאט".

כששאלנו אם הוא מתחרט על ההשקעה שגבתה ממנו עד לאותו רגע 600 מיליון שקל (וכיום כבר יותר מ-2 מיליארד שקל) הוא ענה כך: "מאז גיל 20 אני חולם לבצע השקעה מהותית בישראל. קנייה של קונצרן בסדר הגודל הזה אפשר לעשות רק פעם ב–100 שנה. הרי אף אחד לא יוכל לבנות שוב קונצרן כזה מגוון בישראל עוד פעם. כבר עשיתי השקעות בהיקפים גדולים יותר. יש לנו מספיק משאבים כדי להמשיך לתמוך באידיבי. אני אוהב לקחת חברות עם אתגר ולהשביח אותן".

ובכן – השבחה לא היתה כאן. מה שכן קרה היה הסתבכות מתמשכת, והשלכת הרבה כסף טוב אחרי כסף רע. מבחינת בעלי האג"ח של אידיבי, מה שחשוב הוא מה שניתן ללמוד מהקריסה השניה של אידיבי בתוך 8 שנים. הנה כמה לקחים שניתן לחשוב עליהם:

1. אסור לסמוך רק על הון הבעלים. רק על הנכסים

מנהל ההשקעות המוערך, פיטר לינץ', אמר פעם שהוא מנסה להשקיע בחברה שכל אידיוט יכול לנהל. "כי בסוף מגיע היום ואידיוט אכן מנהל אותה", אמר.

אני לא יודע לומר מהי מנת המשכל של אלשטיין. לא נראה לי שהוא אידיוט. אבל איכות הניהול שהוא הפגין באידיבי היתה ירודה מאוד. מינויים מוזרים, ניהול ישיבות רשלני, תקשורת לקויה עם בעלי החוב ומשקיעים מוסדיים, וחוסר הבנה של מקומה של התקשורת הפיננסית. אלשטיין החזיק מעמד באידיבי רק בזכות ההון שהזרים לה מבחוץ. אם לא היה מזרים הון היה מוצא את דרכו החוצה כבר לפני כמה שנים.

2. גם חברה פושטת רגל עדיין יכולה לפנק את מנהליה לאורך שנים

בכתבה שפרסם לפני כשבוע מיכאל רוכוורגר בדה מרקר (המנהלים שעליהם ביזבז אלשטיין 170 מיליון שקל) מתוארת שיטת הניהול של אלשטיין באידיבי, שכללה שכר עצום למנהלים ומקורבים. מתברר שגם בחברה שאיום חדלות הפרעון מלווה אותה לאורך שנים מנהלים ממשיכים למשוך שכר גבוה עד שערורייתי. היחידים שיכולים לרסן את שכר המנהלים אלו בעלי המניות והחוב מהציבור. והם צריכים לעשות זאת בכל הכלים שברשותם: השתתפות באסיפות, מתיחת ביקורת פומבית, ופניה למהלכים משפטיים. אלו דרכים לגיטימיות לריסון שכר מנהלים, והן הרבה יותר יעילות מאשר חיקוק חוקים בכנסת.

3. לרוב חברות החזקה אין ערך מוסף.

אידיבי היא חברת החזקות. מתחתיה פעלו כמה חברות תפעוליות כמו שופרסל, נכסים ובניין, סלקום ואלרון (שהיא בעצמה חברת החזקות). כל אחת מהן היא חברה ציבורית שהתנהלה בנפרד מאידיבי. המחדלים שנעשו במטה אידיבי לא הפריעו לשופרסל לבסס את מעמדה כחברה הקמעונית הגדולה בישראל. המשקיעים במניות שופרסל נהנו מהעליה במנייתה שנמשכה למרות הדעיכה של אידיבי. ובסוף אידיבי אף נאלצה למכור את מניותיה בה.

לאידיבי – כמו לחברות החזקה אחרות שפעלו בעבר בבורסה של תל אביב – אין שום ערך מוסף. מי שרוצה ליהנות מההשבחה של שופרסל או אלרון יכול לעשות זאת ישירות. הוא לא זקוק לתיווך (המאוד יקר) של מנהלים כמו דנקנר או אלשטיין.

4. לא להקשיב לקשקושים של בעלי השליטה.

בראיון שהעניק לנו אלשטיין ב-2014 הוא הסביר לנו ש"קניית קונצרן כמו אידיבי אפשר לעשות רק פעם ב-100 שנה". במקום אחר הוא הסביר שהוא רואה את עצמו בחברה לאורך עשורים, ואולי אף יוריש את החברה לילדיו. באחת ההזדמנויות ניסה להסביר לנו שהוא מתכוון למצות סינרגיות בין שופרסל לסלקום.

מובן שכל הדיבורים הללו הם קשקוש. קונצרנים תעשייתיים הם חיה שהולכת ונכחדת. רוב העולם כבר מבין שחברות החזקה אינן דרך להשביח השקעות אלא בעיקר דרך לגייס הון וחוב במחירים זולים ודרך לתגמל מנהלים בצורה לא פרופורציונאלית. אלשטיין שנכנס לאידיבי די במקרה, לא השכיל להבין זאת. הוא חשב שהוא קונה חברות מובילות במשק הישראלי. הוא לא הבין שהוא קונה אותן עם ערימה של חובות שאין דרך של ממש להחזירם.

הכותב שימש בעבר כעורך שוק ההון של TheMarker. כיום הוא בשלבי סיום של כתיבת ספרו הראשון: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור מניות. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג צילום פאנדר עמי ארליך

עמי גינזבורג צילום פאנדר עמי ארליך