הקדמה

בסקירה קצרה זו, אנו ננסה לתת כמה תובנות לגבי מצב המשק הגלובלי והמקומי, לפני ובזמן משבר הקורונה. וזאת מנקודת המבט של אחד מנתוני המקרו הנפוצים והידועים ביותר. מדובר בסקר מנהלי הרכש, או באנגלית:

PMI (

Purchasing Managers Index).

מדובר בסקר רחב, הבודק את רצונם של קובעי מדיניות חשובים ברמה המיקרו (החברה או הארגון הבודד) ועד המקרו (בשירות הציבורי או בחברות הבינלאומיות) לקבוע השקעה עתידית בתחומים של ייצור (

Manufacturing) ושירותים (

Services). אגב, ישנו מדד הכולל את שני סוגי ההשקעות הנקרא "כולל" (

Composite). הנחת היסוד כאן היא שאותם מנהלי רכש "חכמים" הרבה יותר מהרבה גורמי כלכלה אחרים לגבי העתיד, ועל ידי החלטתם לרכוש משהו, הם בעצם מביעים את דעתם על מה שיהיה במשק ובצמיחה.

זה נכון לגבי הסקטור שלהם, אותו הם מכירים היטב, אבל גם לגבי המצב של המדינה ואף המצב הבינלאומי של הדברים. צריך לזכור שהם האנשים שהמנכ"לים סומכים עליהם כדי לייעל בצורה הכי טובה את צד הרכש, ולכן אנו מניחים שמעשיהם משקפים שקלול אופטימאלי של כל הגורמים הידועים להם. אלו שידועים לנו, ואלו שלא.

ערכים חשובים בסקר

לגבי כל סוגי הסקר, ישנו מספר קסם של האמצע: 50. כאשר הסקר מצביע על משהו מעל 50 אזי אנו מבינים שיש גידול בכמות הרכש שהמנהלים מבצעים לקראת העתיד. וכאשר המספר יורד מ-50, ישנה הקטנה וצמצום ביחס לאותה התחייבות עתידית. זהו הבסיס הכללי של הדברים אבל יש ניואנסים קטנים שחייבים לדעת בנושא.

גידול של רכישות בתחום הייצור (

Manufacturing) נתפס כחשוב הרבה יותר מאשר גידול בשירותים (

Services). זו הסיבה שתראו תגובה חריפה יותר בבורסות לניירות ערך כאשר יש הפתעה במספר הראשון לעומת שינוי בלתי צפוי במספר השני. הסיבה לכך פשוטה: קנייה של דברים פיזיים, כמו מכונות או חומרי גלם, נחשבת להשקעה מחייבת הרבה יותר, ובעלת אופי של הטווח הארוך יותר, מאשר הזמנה של שירות.

למרות שיש יוצאים מן הכלל, הזמנות פיזיות מחייבות הרחבה גם בנדל"ן, כוח אדם, והמון לוגיסטיקה שקנייה של שירות אינו דורשת. המספר הכולל (

Composite) נמצא בין שני המספרי האחרים מבחינת חשיבותו הפיננסית. הוא מהווה סוג של מדד כלכלי נוסף בתחום המקרו. כמו תמ"ג, תעסוקה, אינפלציה, וכו...

מה קרה וקורה עכשיו, בחזית הזו?

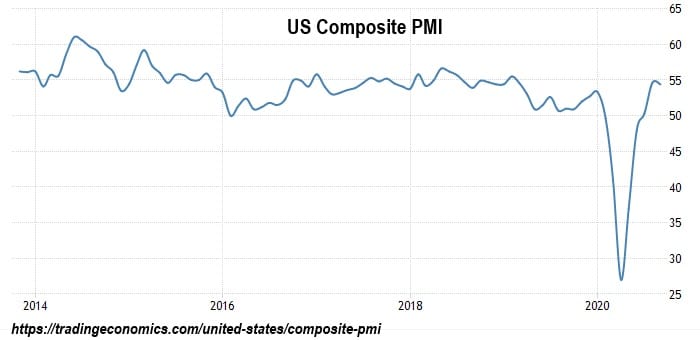

לפניכם שני גרפים בתחום הזה: אחד מחו"ל ואחד מן הארץ. הראשון מגיע מארה"ב ומציג את המדד הכולל, מאז 2014 ועד עכשיו, כאשר כל נקודה בגרף הינה נקודה של דיווח חודשי:

כמו שניתן לראות היטב, הנזק המיידי של משבר הקורונה כאילו נעלם לחלוטין. הסקר חזר להסתובב סביב ה-55, דהיינו קצת יותר מנקודת ההתחלה של ההתדרדרות הראשונית מהופעת הווירוס. על ההתנהגות הזו, ועל מה שהיא מבשרת, ניתן לציין כמה דברים על המהות הכללית:

מנהלי הרכש מגיבים מהר מאוד להפתעות, ולאירועים בלתי צפויים, בסביבה העסקית. זו הייתה הנפילה ל-27 (!). אבל, מנקודה מסוימת, ובעיקר כתוצאה מן התגובה של הממשל ושל הבנק המרכזי, מנהלי הרכש החליטו להסתכל "מעבר לאופק" של המחלה. לחזור ולבנות לימים הטובים יותר. כפי שאנו יודעים, מתישהו, יגיע אותו חיסון ו-או תרופה למגפה. מדובר בחודשים ולא בשנים. ולכן, על הבסיס הזה ועל הגיבוי שניתן פיסקאלית ומוניטארית, מנהלי הרכש החליט לנצל הזדמנויות ולהתחייב עכשיו (כנראה בזול יותר) עבור אותו עתיד טוב יותר.

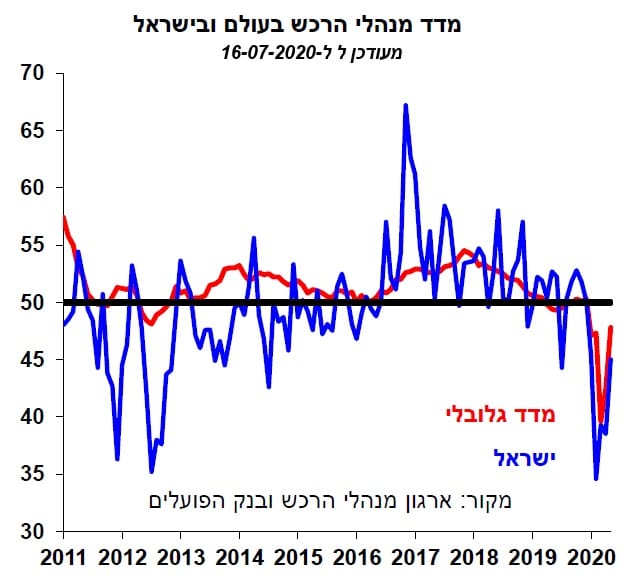

הקפיצה אדירה ועוברת את נקודת ההתחלה בגלל הרצון "לתפוס הזדמנויות". למעשה, בארה"ב, המחשבה של מנהלי הרכש מביעה אמונה שנחזור לקצב הצמיחה שהיה ב-2016-2019. וזה היה ממש לא רע אז, ביחס לעולם כולו. לעומת זאת, הגרף הבא מביע מסר שונה. הוא מגיע מארגון מנהלי הרכש הישראלי, ובנק הפועלים, ומציג את התמונה עבור הארץ שלנו:

העקומה הכחולה מייצגת את הסקר הכולל עבור המשק הישראלי, מול האדומה המייצגת את מה שקורה בעולם כולו. שימו לב שאנו לא חזרנו לדרגה הגלובלית, ובוודאי שלא חזרנו כפי שחזרו מעלה בארה"ב. מנהלי הרכש בישראל הרבה פחות אופטימיים, ונמצאים עדיין בחלק השלילי (כ-45) של הסקאלה (זוכרים: פחות מ-50 מצביע על צמצום ברכישות...). מה קורה כאן? מדוע המצב שלנו פחות טוב? האם החיסון לא יהיה במקומותינו? בוודאי שכן אבל הנחת היסוד של מנהלי הרכש היא שעל המשק הישראלי יהיה הרבה יותר קשה להתאושש מאשר בארה"ב.

אנחנו לא מדינה תעשייתית אלא מייצאת בעיקר רעיונות (היי-טק), משאבים (ים-המלח), ושירותים (תיירות) יחד עם ייצוא בטחוני וחקלאי. גם הנדל"ן המקומי נפגע הרבה יותר מאשר בארה"ב ובחו"ל בגלל התלות שלנו בעבודה זרה ובביורוקרטיה מושבתת. בסה"כ, מנהלי הרכש משקללים עוד זמן של חוסר צמיחה.

השימוש שלנו במספרים האלו וסיכום קצר

כמו כל דבר בחיים, מספר אחד, מכל סדרה, אינו אומר הרבה. למרות שהפתעה נקודתית יכולה בהחלט לזעזע בורסות במשך יום יומיים, מה שחשוב כאן הוא לראות מגמה בתנועה של העקומה הבנויה מרצף של נתונים כאלו. במיוחד אחרי אירועים פתאומיים כדוגמת הווירוס. כל עוד העקומה מעל ה-50 (בעיקר בייצור) אנו נראה זאת כסימן של חיוב משמעותי לגבי אותו משק וזה גורם פונדמנטלי חשוב בהשקעה במניות החיות באותה כלכלה.

ירידה, ובמיוחד תנועה עקבית מתחת ל-50, תציין שלילה ובעיה. כסיכום אומר כך: סקרי מנהלי הרכש הם כלי נוסף, אמין במיוחד, על מנת לקבל מושג על מה שקורה ברמת המקרו והמיקרו של הכלכלה. כמשקיעים, עלינו להשתמש בכלי הזה כחיזוק מגמתי או כגורם מזהיר ומתריע. אין כאן אלמנט של איפכא מסתברא, הרואה בשלילה כאן סיבה לחשוב שיש כאן "מציאה" של מחירים טובים. זו מהות ישרה של שלילה וחיוב.

וכמו תמיד בימים אלו, המספרים האמריקאים חשובים יותר מאשר המקומיים בגלל השפעתם על הבורסות שם, ובהשלכה ישירה על הבורסה כאן. לעיתים רחוקות נראה קורלציה מקומית בין אותם מספרים אצלנו, ומה שקורה במדדים שלנו. הרבה הצלחה בשימוש יעיל.

ניתוח שווקים

ניתוח שווקים