מצ"ב סקירת מאקרו ושווקים שבועית – אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש:

·הסגר בישראל משפיע בינתיים פחות על הפעילות הכלכלית מאשר הסגר הקודם.

השווקים הפיננסיים, כולל שערו של הדולר, ממשיכים ליהנות מהפחתת חוסר הוודאות

שהחלה עם תחילת הסגר.

·דחיית אישור התקציב ל-2021 ומתחים בקואליציה מעלים סיכון לפגיעה בדירוג האשראי של ישראל.

·הלחצים לעליית תשואות האג"ח בישראל צפויים להימשך גם מהגורמים המקומיים

וגם משוק האג"ח האמריקאי.

·הנתונים הכלכליים באירופה נחלשים בגלל המגפה, בעיקר במגזר השירותים.

·פחתה אי הוודאות הפוליטית בארה"ב. ראשית, הסיכוי להכרעה ברורה בבחירות עלה.

שנית, קטן סיכון לתגובה שלילית של השווקים במקרה שהנשיא המכהן יפסיד.

·זכייתו של ביידן בבחירות צפויה לתמוך בשוקי המניות מחוץ לארה"ב.

·מתרבים סימנים של עלייה באינפלציה בארה"ב.

לעומת זאת, באירופה מגמת התפתחות האינפלציה הפוכה.

·שוק המניות האמריקאי ממשיך להתכונן לעידן "פוסט קורונה"

תוך יתרון ברור של הסקטורים המסורתיים.

דגשים:

• אנו ממשיכים להמליץ על חשיפה במשקל יתר למניות באסיה ולישראל.

• אנו ממשיכים להמליץ על חשיפה מוגברת למניות של הסקטורים המסורתיים ע"ח הטכנולוגיה בארה"ב.

• אנו מעדיפים אג"ח צמודות על פני השקליות בטווחים הקצרים והבינוניים.

ישראל.

בינתיים, ההשפעה הכלכלית של הסגר פחות חמורה מהסגר הקודם נראה, שהסגר הנוכחי פחות הדוק מהקודם מבחינת ההשפעות הכלכליות שלו:

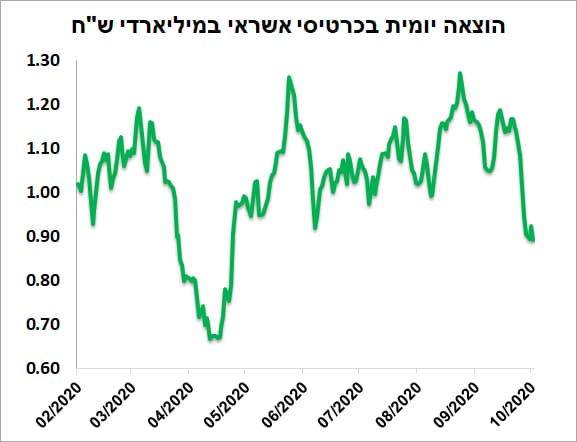

• הירידה ברכישות בכרטיסי אשראי שהייתה בינתיים קטנה יותר מאשר בחודש אפריל (תרשים 1).

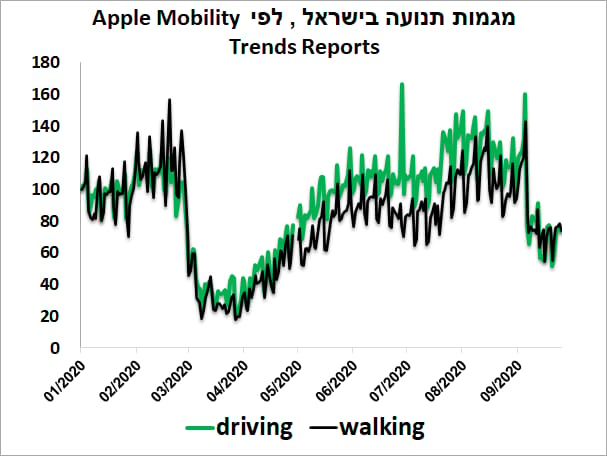

• לפי מדד Apple Mobility Trend Report, גם תנועת אנשים ירדה פחות (תרשים 2).

• לפי החישוב של שירות התעסוקה אחוז המובטלים בתחילת מאי עמד על כ-28% לעומת כ-24% היום.

יחד עם זאת, בתקופת החגים הנתונים עשויים להיות מעוותים. לכן, כדאי לחכות עם המסקנות עד לקבלת הנתונים שמשקפים את הפעילות בשגרה.

מתחילת הסגר בחודש מרץ לקח כשבועיים עד שכמות הנדבקים החדשים התחילה לרדת. הפעם, ירידה במספר החולים ניכרת כמעט מתחילת הסגר, אמנם מרמות גבוהות הרבה יותר. סגר פחות הדוק לא אומר שהוא פחות יעיל מבחינה בריאותית. עטיית מסכות, שלא הייתה כמעט בחודש אפריל, מוסיפה ליעילותו. לכן, ניתן להעריך שאורכו של סגר הדוק לא תהיה ארוכה יותר מאשר הסגר הקודם.

תרשים 1

תרשים 2

תרשים 2

דחיית אישור התקציב - סיכון להורדת דירוג האשראי

דחיית אישור התקציב - סיכון להורדת דירוג האשראי

מדבריו של שר האוצר בשבוע שעבר ניתן להבין שתקציב המדינה לשנת 2021 לא יאושר עד סוף השנה. שר האוצר מתכנן לאשרו עד סוף מרץ 2021. דחייה נוספת של אישור התקציב והחרפת המתחים בתוך הקואליציה שמעלה בכלל ספקות על עצם אישורו מגבירים סיכון לפגיעה בדירוג האשראי של ישראל. יחד עם זאת, הניסיון של החודשים האחרונים במדינות שונות מלמד שאירוע זה לא בהכרח ישפיע משמעותית על אפיקי השקעה בישראל.

הלחצים לעלייה בתשואות צפויים להימשך

תלילות עקום התשואות השקליות בישראל (2Y/10Y) עלתה לרמה הגבוהה ביותר מאז חודש יוני. למרות לחצים לעליית התשואות הארוכות בחודש ספטמבר, שהתבטאו בירידה בביקושים בהנפקות האוצר ועליית התשואות בארה"ב, בנק ישראל רכש פחות אג"ח ממשלתיות מאשר באוגוסט (3.7 מיליארד לעומת 6 מיליארד). להערכתנו, הלחצים לעליית התשואות מאותם גורמים צפויה להימשך.

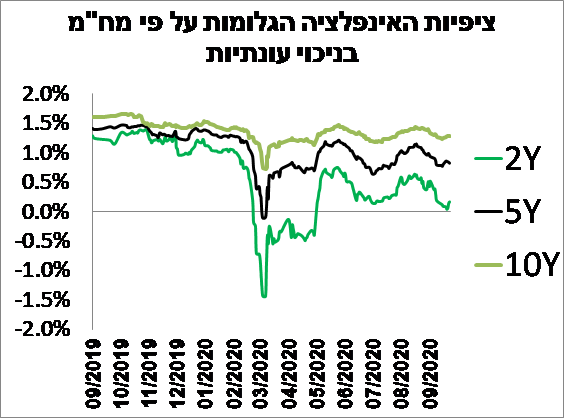

התשואות עלו למרות ירידה משמעותית בציפיות האינפלציה, במיוחד הקצרות והבינוניות (תרשים 3). הציפיות לשנתיים עומדות על כ-0.15% לעומת התחזית שלנו לאינפלציה של 0.3% ב-12 החודשים הקרובים. כפי שכבר כתבנו, על רקע גידול חד בכמות הכסף במשק, אנו מעריכים שאחרי שהסיכון הבריאותי יחלוף סביבת האינפלציה צפויה לעלות. גם הגורמים מצד ההיצע צפויים לתמוך בעליית האינפלציה. מבין ההשפעות המיידיות יותר, כדאי לשים לב לעלייה מהירה במחירי הסחורות בעולם, במיוחד המתכות והסחורות החקלאיות.

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני-קצר בתיק האג"ח והטיה לאג"ח הצמודות בטווחים הקצרים והבינוניים.

תרשים 3

התנהגות הדולר בעולם תומכת ברכישת הגנות מטבע

מתחילת החודש השקל כבר התחזק בכ-2% מול סל המטבעות. כמחצית מהתחזקותו נובעת מהיחלשות הדולר בעולם והחלק הנותר נובע כנראה מהירידה באי הוודאות שחלה לאחר הטלת הסגר אשר השפיעה חיובית גם על האפיק המנייתי והקונצרני המקומי.

כדאי לשים לב שמאז תחילת המשבר, הקו שמשקף שערו של הדולר בעולם (DXY) מציג תמונת ראי ביחס למדד S&P 500, להבדיל מהמתאם החיובי שהיה לפני המשבר. לפי הערכתנו, שהבענו כבר בסקירות הקודמות, התנהגות זו מושפעת בעיקר מרכישות מאסיביות של ני"ע האמריקאיות ע"י משקיעים זרים וביצוע הגנות מטבע. הזרים היו הרוכשים הגדולים ביותר של המניות האמריקאיות ברבעון השני. תמונת ראי בין הגרף של שערו של דולר לעומת S&P500 תומכת בהגנה מטבעית כנגד חשיפה לני"ע בארה"ב.

עולם.

ירידה באי הוודאות הפוליטית בארה"ב תמכה בשווקים

אי הוודאות הקשורה לבחירות בארה"ב פחתה מעט. כמובן שבזמן שנותר עד הבחירות המצב עוד יכול להשתנות, אך לפי הסקרים, היתרון של ביידן על טראמפ עלה משמעותית, מה שמקטין סיכון לבחירות ללא הכרעה ברורה עם כל התסבוכת שעלולה להתלוות אליהן. בנוסף, מסתבר שעלייה ביתרון של ביידן לא הפריעה לשוק המניות האמריקאי לעלות. כנראה, שלשוק אין דעה מאוד שלילית לגבי מדיניותו הכלכלית.

ניצחון של המועמד הדמוקרטי יעלה סיכוי לאישור חבילת תמריצים משמעותית, אך זאת במידה שהדמוקרטים ישיגו גם רוב בסנאט. כרגע הסיכויים שזה יקרה מוערכים בכ-70% ודומים לסיכוייו של ביידן לזכות בנשיאות. מנגד, אם הסנאט יישאר בשליטת הרפובליקנים, אישור התמריצים עלול להפוך למשימה עוד יותר קשה מאשר במצב הנוכחי.

גם חידוש התמריצים עוד לפני הבחירות לא יהיה קל. ראשית, הנשיא, שהתהפך שלוש פעמים בדעתו בקשר אליהם בשבוע האחרון, צריך להגיע להסכמה עם הדמוקרטיים. שנית, הסנאט צריך לאשר את ההסכם, שבשלב זה לא נראית משימה קלה לביצוע.

שורה תחתונה: השווקים עלו לאחרונה בעיקר על רקע ההתפתחויות הפוליטיות, שהיו אומנם לטובתם, אך טבען של נסיבות אלה להיות הפכפכות. אנו ממליצים על חשיפה במשקל בינוני לאפיק המנייתי.

נתונים כלכליים

• מכיוון שלמצב התחלואה יש היום השפעה כל כך חזקה על הפעילות הכלכלית, אין מנוס מלהתחיל סיקור הנתונים הכלכליים ממנה. כפי שניתן לראות , אירופה חווה עלייה מאוד מהירה במספר הנדבקים החדשים, אך הרבה פחות במספר המתים. כפי שקרה בישראל, לא ניתן לפסול הטלת סגרים חלקיים או מלאים במדינות שונות באירופה בחודש הקרוב, מה שיחמיר פגיעה בפעילות הכלכלית ביבשת.

ארה"ב למעשה נמצאת בתחילתו של הגל השלישי של המגפה. כל גל פחות קטלני מקודמו מבחינת שיעור התמותה. הירידה בתחלואה בגל הקודם, שהגיע לשיאו בחודש יולי, התרחשה בלי הקשחה מיוחדת במגבלות רגולטוריות וגם בלי הרעה ניכרת באינדיקאטורים הכלכליים. יתכן שגם הגל הנוכחי, שעדיין קטן יחסית, יגרום לפגיעה קטנה יחסית בפעילות. בשלב זה, היעדר חידוש תמריצים מסוכן לכלכלה האמריקאית יותר מאשר עלייה בתחלואה.

• נמשכת ירידה במספר תביעות דמי אבטלה המתמשכות בארה"ב, מה שמשקף שמצבו של שוק העבודה ממשיך להשתפר. גם כמות המשרות הפתוחות הייתה גבוהה יחסית בחודש אוגוסט וכמעט חזרה לרמות שהיו לפני המשבר, מה שלקח קרוב לשלוש שנים במשבר 2008.

• נתוני אשראי צרכני בארה"ב מצביעים על ירידה חדה באשראי בכרטיסי אשראי, בסדרי גודל דומים לירידה שהייתה במשבר 2008. אולם, להבדיל מהמשבר הקודם, משקי בית מדווחים על מצב פיננסי יחסית טוב וכלל לא מבקשים ליטול אשראי. כך עולה מהסקר האחרון של המצב הפיננסי של משקי הבית האמריקאים שערך ה-FED. נתונים אלה מובילים למסקנה שהתמריצים יצרו מציאות שונה מאוד מזאת שהייתה במשבר הקודם. המשכם במקביל לשיפור במצב הבריאותי עשויים לסלול דרך ליציאה יחסית מהירה מהמשבר.

• סקר ה-ECB של האשראי הבנקאי חושף תמונה מאוד ייחודית של שוק האשראי גם באירופה. נרשמה עלייה חדה בביקוש לאשראי מצד העסקים וירידה חדה מצד אנשים פרטיים. לצורך השוואה, ב-2008 נרשמה ירידה בביקוש מכל המגזרים. הבנקים הקשיחו מאוד תנאי אשראי לאנשים פרטיים, בדומה למשבר הקודם, אך לא חלה שום הקשחה לעסקים. תמונה זו מבטאת השפעת הערבויות והתמיכות האחרות שקיבלו עסקים מהממשלות ועשויה לתמוך ביציאה מהירה יחסית מהמשבר.

האירועים האחרונים דוחפים לשינויים בשוק המניות

הנתונים הכלכליים השוטפים משפיעים פחות על שוקי המניות בעת זו אשר בעיקר מושפעים מהמצב הבריאותי, בפרט רמת התחלואה והתקדמות בפיתוח החיסון, ומהבחירות בארה"ב והשפעתם על התמריצים הנחוצים לכלכלת ארה"ב:

• ניצחון של ביידן יעלה אטרקטיביות של המניות מחוץ לארה"ב בגלל הקטנת הסיכון של החרפת מלחמת הסחר מחד, והתגברות הסיכוי לעלייה של מס החברות בארה"ב מאידך. אנו ממשיכים להעדיף את השווקים באסיה מאחר ועלייה בתחלואה פוגעת בביצועים של שוק המניות באירופה ואף עלולה להחריף.

• תקוות השווקים לתוכנית תמריצים משמעותית עדיין תומכת בשוק המניות האמריקאי, אך חל שינוי במניות המובילות בו. השוק "נערך" לתקופה שאחרי המגפה שתעניק יתרון לחברות המסורתיות על פני מניות הטכנולוגיה. לכן, לאחרונה ניכר יתרון למדדיRussel ו-S&P500 במשקל שווה על פני ה-Nasdaq ו-S&P500 רגיל.

• הסקטורים המסורתיים כגון Industrial, Materials, Utilities התחזקו מאוד והשיגו תשואה גבוהה יותר מאשר מניות סקטור הטכנולוגיה בארה"ב

• שוק המניות המקומי היה בחודש האחרון בין הטובים ביותר בעולם. במיוחד בלט לטובה ת"א 90.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה מוגברת לשווקים באסיה, בסקטורים המסורתיים בארה"ב ובחשיפה מוגדלת למניות בישראל.

לחצים לעליית התשואות בארה"ב צפויים להימשך

לאחרונה, תשואות האג"ח בארה"ב עלו תוך עלייה בתלילות עקום התשואות. ציפיות לתוכנית תמריצים משמעותית והפתעות חוזרות ונשנות בנתוני האינפלציה תמכו בעליית התשואות. כמעט כל נתון שמשקף אינפלציה בארה"ב הפתיע:

• מדד האינפלציה PCE Core, המדד העיקרי אחריו עוקב ה-FED, חזר לרמה של 1.6% שהייתה לפני פרוץ המשבר.

• רכיבי מדדי מנהלי הרכש בתעשייה ובענף השירותים שמשקפים שינויי המחירים בעסקים מצביעים המשך עלייה.

• גם קצב האינפלציה של מדד המחירים ליצרן ממשיך לעלות, במקביל לעלייה באירופה ובסין, מה שצפוי להשפיע על האינפלציה בארה"ב. נוסיף, שמדד מחירי סחורות המזון והמתכות עלו במהירות לאחרונה ונמצאים ברמה גבוהה יותר מאשר אשתקד.

בינתיים, ציפיות האינפלציה הגלומות לטווחים הארוכים בארה"ב נמצאות ברמות גבוהות יותר מאשר לפני תחילת המשבר. למרות כל זה, ה-FED ממשיך לשדר שסכנת האינפלציה זניחה. מהפרוטוקול של ישיבת הריבית האחרונה שהתפרסם בשבוע שעבר עלה שרק חבר אחד בוועדה המוניטארית סבור שקיים סיכון להפתעה כלפי מעלה באינפלציה ביחס לתחזית, לעומת הרב המכריע של החברים שחוששים מהחטאה כלפי מטה.

צריכים לציין שבאירופה התמונה נראית הפוכה. קצב אינפלציית הליבה באירופה ירד לרמה הנמוכה ביותר מאז הקמת גוש האירו. כנראה שצמיחה נמוכה יותר מאשר בארה"ב ועלייה מחודשת בתחלואה השפיעו.

שורה תחתונה: לחצים לעליית התשואות הארוכות בארה"ב צפויים להימשך, מה שישפיע גם על התשואות בישראל.

אלכס זבז`ינסקי

אלכס זבז`ינסקי