אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

12/07/2026

הסיכונים הפיסקליים לטווח הארוך גדלים / קרדיט: אילוסטרציה – AI

הסיכונים הפיסקליים לטווח הארוך גדלים / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

התמונה הפיסקלית בטווח הקצר ממשיכה להשתפר, אך בטווח הבינוני והארוך הסיכונים דווקא מתגברים. הגידול המתוכנן בהוצאות הביטחון עלול לערער את המשמעת הפיסקלית, להוביל לעלייה מתמשכת ביחס החוב לתוצר ולהגביר את הסיכון הפיננסי של ישראל.

הערכת העסקים לגבי מצבם משתפרת, למעט ענף התעשייה.

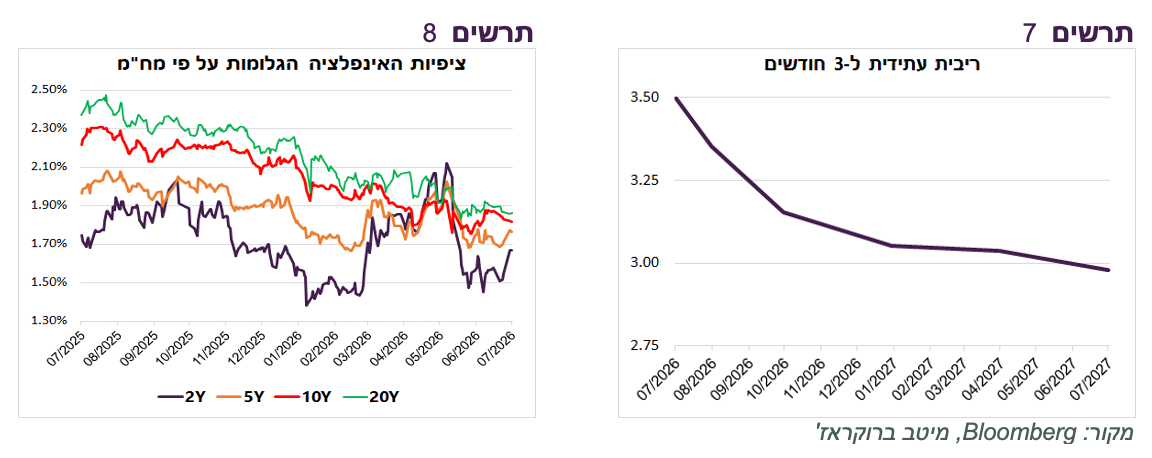

אנו מעריכים שבנק ישראל יפחית את הריבית השנה עד לרמה של 3%. עם זאת, תרחיש זה כבר מגולם בשוק האג"ח, ולכן פוטנציאל ירידת התשואות מוגבל, במיוחד על רקע מגמת העלייה בתשואות בעולם ושינוי המומנטום בשע"ח. בהתאם, אנו ממליצים בשלב זה על מח"מ בינוני ברכיב האג"ח.

המרווחים באג"ח הקונצרניות ירדו לשפל היסטורי, כולל של החברות בענף הנדל"ן והבנייה, למרות המשך עליית הסיכון, והקשחת תנאי האשראי בבנקים עליה מצביע בנק ישראל בסקר קציני אשראי.

עולם

הדוח של המדיניות המוניטארית החצי שנתי של ה-FED מנמק שינוי בעמדת הבנק לכיוון "נצי" יותר.

אם נתון האינפלציה בארה"ב יפתיע השבוע כלפי מעלה, הסבירות להעלאת ריבית ה-FED כבר בסוף החודש תגדל משמעותית. להערכתנו, הסיכון לתשואות האג"ח בארה"ב מותה בשלב זה כלפי מעלה.

"הנהנים הבאים" של מהפכת ה-AI צפויות להיות החברות מחוץ לענף הטכנולוגיה בזכות שיפור בפריון. אנו ממליצים על פיזור התיק מחוץ לטכנולוגיה.

ישראל

לא להסתנוור מביצועי התקציב

נתוני ביצוע התקציב לחודש יוני מצביעים על ירידה נוספת בגירעון ל-3.3%. הירידה נובעת מצמיחה מהירה מהצפוי בהכנסות המדינה, שעלו מתחילת השנה ב-11.4% לעומת התקופה המקבילה ב-2025, מעל התחזית לעלייה של כ-6%. במקביל, ההוצאות גדלו ב-1.5% בלבד, לעומת יעד של 7.2%. עם זאת, למרות השיפור בתמונה הפיסקלית בטווח הקצר, הסיכונים הפיסקליים בטווח הארוך דווקא גדלים:

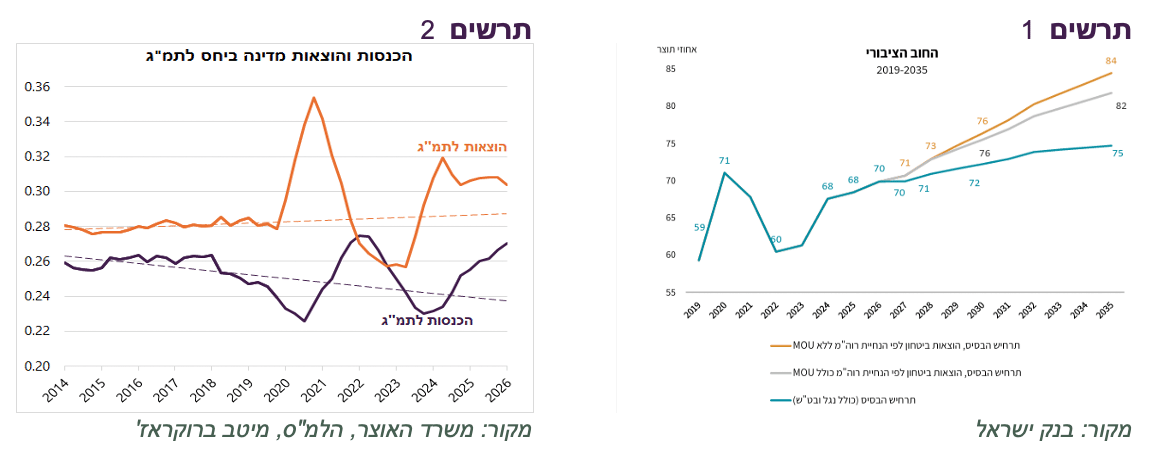

בולט כי קצב הגידול בהכנסות המדינה אינו תואם את קצב הצמיחה במשק, שנותר נמוך יחסית. חלק ניכר מהעלייה בגביית המסים נובע מהגידול בהוצאות הממשלה בתקופת המלחמה. לכן, התמתנות בקצב ההוצאות צפויה להביא גם להאטה בגביית המסים, כפי שאירע לאחר משבר הקורונה (תרשים 2).

חלק משמעותי מהצמיחה במשק, וככל הנראה גם מגביית המסים, נשען על פעילותן של חברות גלובליות בתחום הרכיבים האלקטרוניים ועל תקבולי מס מאקזיטים של חברות סטארט-אפ. מקורות הכנסה אלה תלויים במידה רבה במחזור בענף הטכנולוגיה, הנמצא כיום במומנטום חריג בעוצמתו, שגם יכול להתהפך.

אולם, הסיכון המרכזי ליציבות הפיסקלית נובע מהמשך הגידול בהוצאות הביטחון. לאחרונה הוגדל תקציב הביטחון ב-15 מיליארד ₪ מעבר לתוכנן בתקציב, ובסבירות גבוהה יתווספו לו עוד כ-25 מיליארד ש"ח עד סוף השנה. לפי הערכת בנק ישראל, תוספת זו צפויה להעלות את הגירעון לכ-5.5%.

בנק ישראל צופה גירעון גבוה של 4.2% גם בשנת 2027 וזאת בהנחה שלא תפרוץ מלחמה נוספת ושהמשק יצמח בקצב גבוה. תחזית זו אף אינה כוללת את תוכנית ראש הממשלה להגדלת תקציב הביטחון בכ-350 מיליארד ש"ח בעשור הקרוב. לפי ניתוח בנק ישראל, יישום התוכנית יעלה את יחס החוב לתמ"ג מכ-70% ל-82% בתוך עשור, בהנחת המשך הסיוע האמריקאי, ולכ-84% ללא הסיוע (תרשים 1).

להערכתנו, אין מדובר בתרחיש קיצון אלא דווקא בתרחיש סביר, גם מבלי להביא בחשבון זעזועים נוספים בעשור הקרוב, ביטחוניים או כלכליים, שעלולים להתרחש ולהכביד עוד יותר על מצבה הפיסקלי של ישראל.

בכדי להתמודד עם צרכי הביטחון נדרשת העלאת מסים משמעותית שהממשלה הבאה תצטרך לבצע.

שורה תחתונה: התמונה הפיסקלית בטווח הקצר ממשיכה להשתפר, אך מעבר לטווח הקצר הסיכונים דווקא מתגברים. הגידול המתוכנן בהוצאות הביטחון עלול לערער את המשמעת הפיסקלית, להוביל לעלייה מתמשכת ביחס החוב לתוצר ולהגביר את הסיכון הפיננסי של ישראל.

המשק ממשיך להתאושש בקצב יחסית מתון

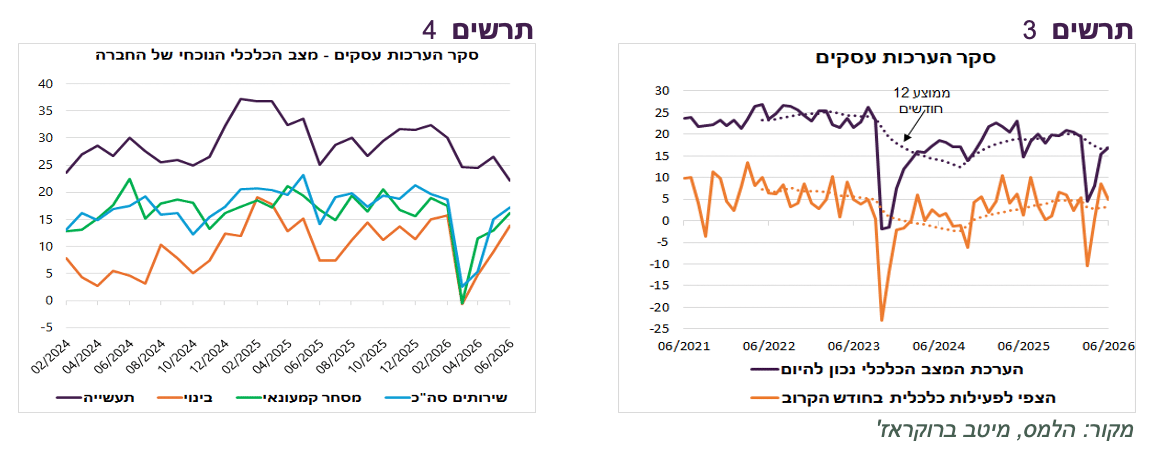

סקר הערכת המגמות בעסקים ממשיך להצביע על התאוששות הדרגתית של הפעילות במשק. בחודש יוני ההערכה למצבם הנוכחי של העסקים עדיין נותרה מתחת לרמתה ערב המלחמה (תרשים 3). בולט במיוחד ענף התעשייה, שבו ההערכה למצב החברות ירדה לרמתה הנמוכה ביותר בשנתיים האחרונות, ככל הנראה על רקע התחזקות השקל (תרשים 4).

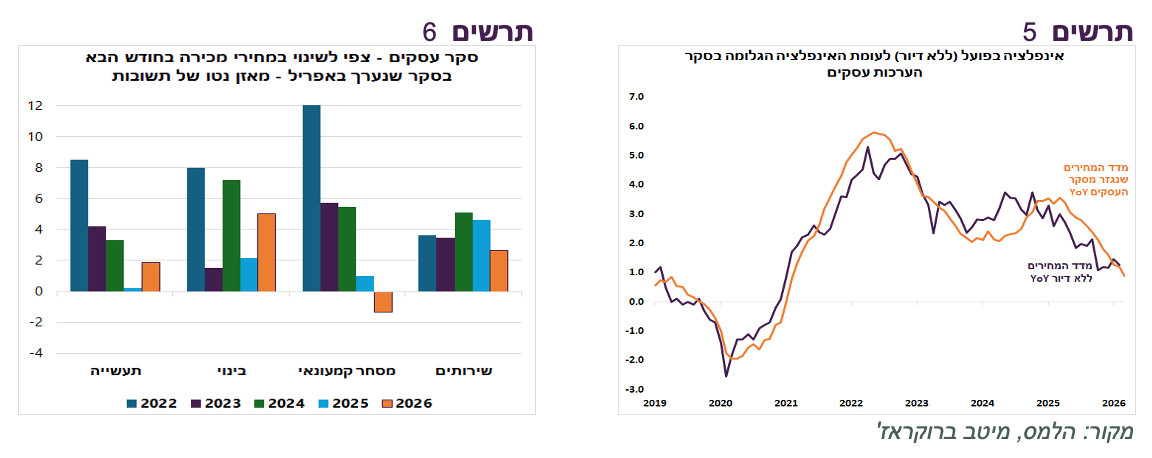

המודל המבוסס על תשובות החברות בסקר לגבי ציפיותיהן למחירי המכירה ממשיך להצביע על התמתנות האינפלציה ללא סעיף הדיור (תרשים 5). ההערכה לשינוי במחירי המכירה בענפי השירותים והמסחר בחודש יולי הייתה הנמוכה ביותר ביחס לחודש המקביל בחמש השנים האחרונות (תרשים 6).

הפוטנציאל להורדות ריבית מתחת ל-3% הצטמצם

לאחר הורדת הריבית על ידי בנק ישראל, השווקים מגלמים ריבית של כ-3% בעוד שנה, כאשר עיקר ההפחתות צפוי עוד השנה (תרשים 7). הערכנו קודם שבנק ישראל יוכל היה להפחית את הריבית אף אל מתחת ל-3%, אולם בשלב זה תרחיש זה נראה פחות סביר, מהסיבות הבאות:

הסנטימנט החיובי כלפי השקל נחלש משמעותית. השקל פוחת בכ-1% מול הדולר בחודש האחרון, למרות עלייה של כ-4% במדד S&P 500. להערכתנו, בתקופה הקרובה שער החליפין יושפע לא רק משוק המניות האמריקאי, אלא גם מההתפתחויות הביטחוניות והפוליטיות בישראל, לפחות עד הבחירות והפוטנציאל להתחזקותו יהיה מוגבל.

האינפלציה בישראל צפויה להמשיך ולהתמתן בחודשים הקרובים, ולפי תחזיתנו אף לשהות תקופה מסוימת מתחת ל-1.5%. עם זאת, עצירת מגמה של התחזקות השקל "תציף" את עליות המחירים בסעיפים הדולריים, כגון הנסיעות חו"ל ועוד, ועשויה להעלות את האינפלציה, במיוחד על רקע התייקרות מחירי היבוא בעולם.

הסיכון הפיסקלי, שאליו בנק ישראל מייחס חשיבות רבה, נותר משמעותי, גם אם השפעתו אינה מיידית.

גם סביבת הריבית הגלובלית השתנתה. לא מעט בנקים מרכזיים העלו את הריבית בחודש האחרון. עלתה ההסתברות להעלאת ריבית בארה"ב, כפי שנציג בהמשך.

שורה תחתונה: אנו מעריכים שבנק ישראל יפחית את הריבית עוד השנה עד לרמה של 3%. עם זאת, תרחיש זה כבר מגולם בשוק האג"ח, ולכן פוטנציאל ירידת התשואות מוגבל, במיוחד על רקע מגמת העלייה בתשואות בעולם. בהתאם, אנו ממליצים בשלב זה על מח"מ בינוני ברכיב האג"ח.

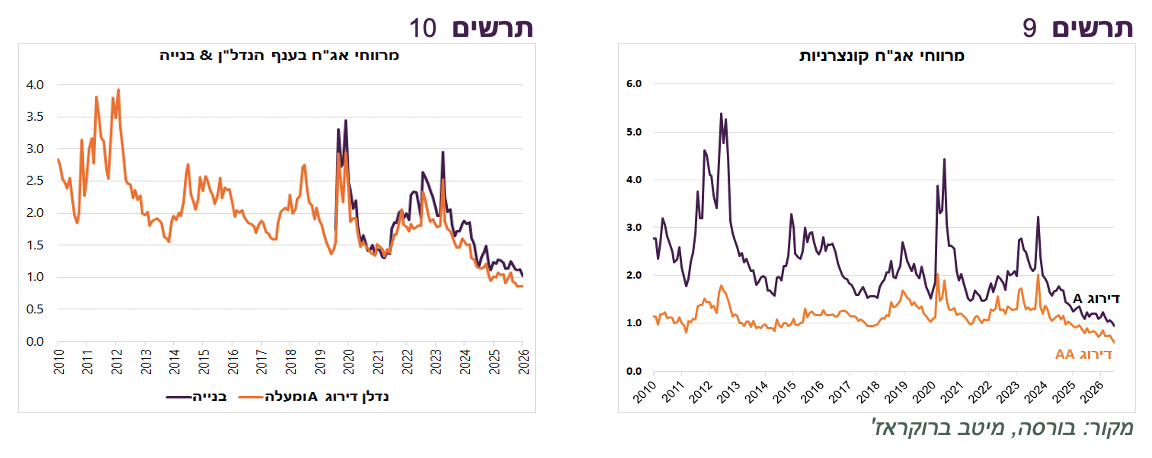

מרווחי האג"ח בשפל למרות העלייה בסיכון

מרווחי האג"ח הקונצרניות בישראל ירדו לרמת שפל היסטורית (תרשים 9). להערכתנו, הם אינם משקפים את הסיכונים הכלכליים והפיננסיים, על רקע הצמיחה הנמוכה והסיכונים הביטחוניים והגיאופוליטיים.

הסיכון בולט במיוחד בענף הנדל"ן והבנייה, שבו מרווחי האג"ח הגיעו לרמות שפל גם, למרות שהסיכון בענף ממשיך לעלות (תרשים 10). כך, הסקר הרבעוני של קציני האשראי בבנקים שפרסם בנק ישראל מצביע על הקשחת תנאי האשראי לחברות נדל"ן ולעסקים קטנים ברמות סיכון גבוהות.

גם משרד האוצר, בסקירה הכלכלית, ובנק ישראל, בדוח היציבות הפיננסית, הצביעו על העלייה בסיכון בענף הנדל"ן והבנייה. בינתיים, הנתונים ממשיכים לשקף הרעה בשוק הנדל"ן, המגבירה את הסיכון לחברות בענף.

עולם

שינוי המומנטום בשוק האג"ח על רקע שינוי בכלכלה והתפנית ב-FED

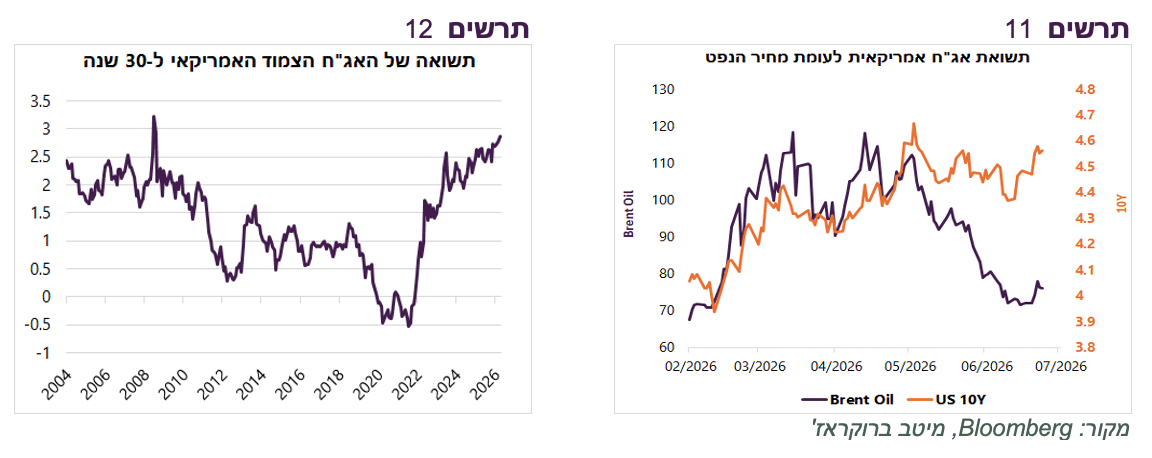

למרות הירידה במחירי הנפט, תשואות האג"ח בארה"ב לא שבו לרדת לאחר העלייה שנרשמה עם פרוץ המלחמה באיראן (תרשים 11). העלייה בלטה במיוחד בתשואות הריאליות, כאשר התשואה הריאלית ל-30 שנה התקרבה לרמתה הגבוהה ביותר שנרשמה אי פעם (תרשים 12).

הסיבות להתנהגות שוק האג"ח נעוצות בשינוי בעמדת ה-FED על רקע השינוי בסביבת האינפלציה ובנתונים הכלכליים:

עליית התשואות מושפעת מהשינוי בעמדת ה-FED. בדוח המדיניות המוניטרית החצי-שנתי (Monetary Policy Report) הראשון שפורסם תחת הנהגתו של הנגיד החדש בסוף השבוע האחרון ובפרוטוקול ישיבת הריבית האחרונה, ניכר שינוי בטון. הדוח הנוכחי מדגיש את התחדשות לחצי האינפלציה, את התייצבות שוק העבודה ואת הסיכון שהריבית תיוותר גבוהה לאורך זמן. ה-FED מציין מספר גורמים מרכזיים שמעלים את האינפלציה: התייקרות האנרגיה, השפעת המכסים, וביקושים חזקים הנובעים מההשקעות המואצות בתשתיות AI. מהדוח עולה כי ה-FED מודאג בעיקר מלחצי מחירים שמקורם בצד ההיצע – אנרגיה, תחבורה, לוגיסטיקה, מתכות, שבבים ותשומות נוספות – ופחות מעודף ביקוש.

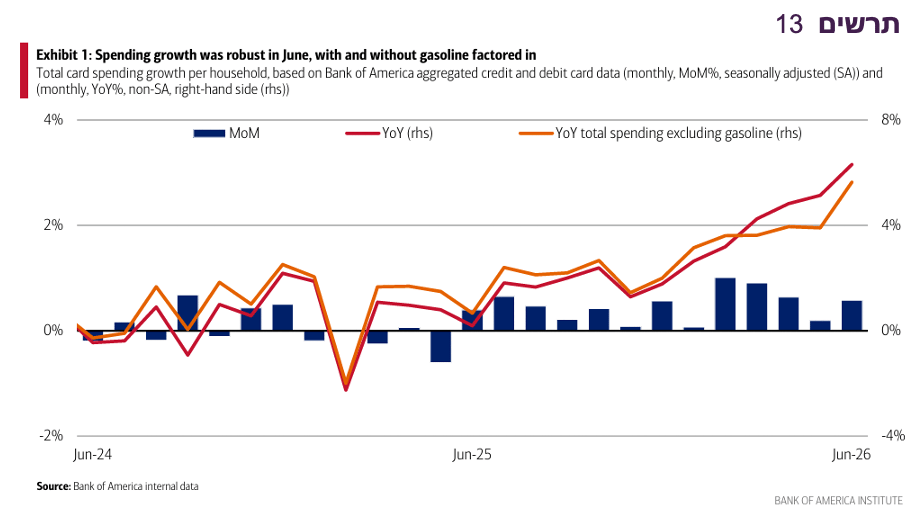

מבחינת הנתונים הכלכליים, בחודשים האחרונים נרשמה התייצבות מפתיעה בשוק העבודה האמריקאי. האינדיקטורים האחרונים מצביעים על התחזקות הצריכה במהלך הקיץ. מדד The Chicago Fed Advance Retail Trade Summary (CARTS), המבוסס על נתונים שבועיים, מעריך כי המכירות הקמעונאיות עלו ביוני בכ-0.7% נומינלית ובכ-1.4% ריאלית. גם הסקירה החודשית של Bank of America המבוססת על פעילות לקוחות הבנק, מצביעה על האצה בקצב הוצאות הצרכנים במהלך הקיץ (תרשים 13). לפי הסקירה, השיפור בצריכה נתמך בירידת מחירי הדלק, ובנוסף נרשמה עלייה בהוצאות בערים המארחות את משחקי המונדיאל.

יש להביא בחשבון שההתייקרויות שנרשמו בתקופת המלחמה עם איראן עלולות לחלחל בהדרגה לצרכנים. לא מדובר רק במחירי הדלק. גם מדדי מחירי היבוא ומדדי המחירים ליצרן בעולם המשיכו לעלות ביוני. ביפן האיץ קצב העלייה במדד המחירים ליצרן מ-6.6% במאי ל-7.1% ביוני, ובסין מ-3.9% ל-4.1%. נתונים אלה מצביעים על כך שלחצי המחירים בשרשרת האספקה עדיין מתגברים וצפויים להמשיך ולהתגלגל למחירי הצרכן, במיוחד בארה"ב.

להערכתנו, אם מדד המחירים לצרכן שיתפרסם השבוע בארה"ב יצביע על המשך האצת האינפלציה, ובפרט במדד הליבה, הסבירות להעלאת ריבית כבר בסוף החודש תעלה משמעותית. עם זאת, מהתבטאויות הנגיד ומהדוח החצי-שנתי על המדיניות המוניטרית עולה כי בשלב זה ה-FED מעדיף להמתין, לבחון האם מדובר בהתפתחות זמנית.

אנו עדיין מעריכים כי לאחר סיום אירועי הקיץ, פקיעת תמריצי הממשל, תחזור הצריכה הפרטית למגמת ההיחלשות שאפיינה אותה בשנתיים האחרונות. בתרחיש זה, שוק העבודה צפוי לשוב ולהתקרר ולחצי האינפלציה מצד הביקוש יתמתנו.

שורה תחתונה: אם נתון האינפלציה בארה"ב יפתיע השבוע כלפי מעלה, הסבירות להעלאת ריבית כבר בסוף החודש תגדל משמעותית. עם זאת, בתרחיש הבסיסי שלנו ה-FED יותיר את הריבית ללא שינוי. להערכתנו, הסיכון לתשואות האג"ח בארה"ב מותה בשלב זה כלפי מעלה.

הגיע זמן להרגיש גידול בפריון בזכות מהפכת AI

בהתאם לאופי החשיפה לטכנולוגיית AI ניתן לחלק חברות לחמש הקבוצות העיקריות:

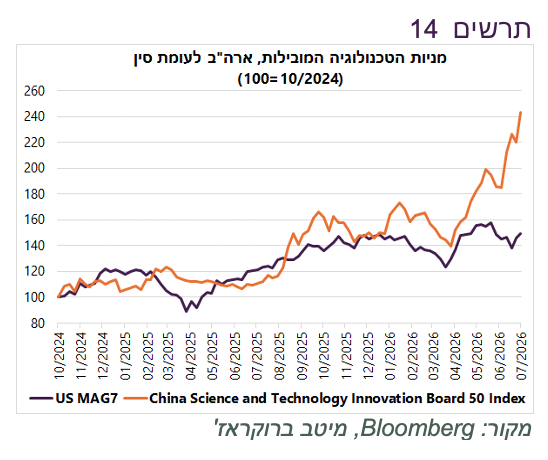

1. חברות המשקיעות בתשתיות AI בראשן חברות ה־Magnificent 7 . מניותיהן הובילו בפער ניכר את שוק המניות עד סוף השנה שעברה, אך מאז הן מציגות ביצועי חסר ביחס ליתר מניות ה־S&P 500. מצד אחד, חברות אלו נהנות ממעמד אסטרטגי ומהובלה טכנולוגית, אך מנגד היקף ההשקעות העצום מגדיל את הסיכון הפיננסי ואת התלות בכך שההשקעות יתורגמו לרווחיות. בנוסף, לאחרונה גובר האיום מצד חברות סיניות ומפתחי מודלים מקומיים, שמציגים התקדמות מהירה ומניותיהם רשמו ביצועים טובים משמעותית משל המתחרות האמריקאיות (תרשים 14).

2. ספקי תשתיות AI- קבוצה זו כוללת יצרני שבבים, ציוד תקשורת, מערכות קירור, ציוד חשמל, שרתים ותשתיות אנרגיה. חברות אלו נהנות באופן ישיר מגל השקעות ההון של MAG7. עם זאת, לאחר העליות החדות מתחילת השנה, במקרים רבים התמחור כבר מגלם ציפיות גבוהות מאוד להמשך הצמיחה. מניות הקבוצה הובילו את השוק בשנה האחרונה, אך לאחרונה מומנטום העליות נחלש.

3. מפתחי מודלים ויישומי AI - חברות שמפתחות מודלי שפה, סוכני AI ויישומים מבוססי המודלים. פוטנציאל השוק של חברות אלה עצום, אך התחרות עזה, שחיקת מחירים וסיכון לקומודיטיזציה של מודלי הבסיס מקשים להעריך מי ייהנה מרווחיות עודפת לאורך זמן.

4. חברות ש-AI עלולה לייתר חלק מהפעילות שלהן - חברות שמוצרי הליבה שלהן עלולים להיות מוחלפים או להישחק כתוצאה מהתקדמות ה-AI בעיקר בתחומים מסוימים של תוכנה ושירותים עתירי ידע. היתרונות של חברות אלה שהירידות במניות כבר משקפות חלק מהחששות, אך עדיין קיים חשש לקיומן.

5. משתמשי AI - חברות שמשתמשות בטכנולוגיה כדי להגדיל פריון, לשפר שירות, להפחית עלויות ולהגדיל הכנסות. חברות אלה שייכות למגוון תחומים כגון תעשייה, שירותי הבריאות, בנקים, ביטוח, מסחר, שירותים עסקיים ועוד.

על פי הסקרים והמחקרים שהתפרסמו לאחרונה, מהפכת ה־AI נכנסת לשלב חדש, שבו מוקד הערך עובר מבניית מודלים ותשתיות לעלייה בפריון וליישומים עסקיים. בהתאם, אנו ממליצים להרחיב את הפיזור מעבר למניות הטכנולוגיה ולהגדיל חשיפה לחברות הצפויות ליהנות משיפור בפריון באמצעות אימוץ הטכנולוגיה. יתרון נוסף של מניות אלה שהן חשופות פחות חשופות לסיכון של פיצוץ הבועה.

שורה תחתונה: אנו ממליצים להגדיל פיזור של האפיק המנייתי מחוץ למניות הטכנולוגיה.