לקראת הבחירות בארה"ב, חשבתי שיהיה טוב לבחון את מצב המשק האמריקאי, ואת הצד הפיננסי שלו, וזאת כדי לקבל פרספקטיבה טובה יותר על המשימה העצומה העומדת בפני הנשיא שייבחר. אגב, בשני המקרים, של ביידן ושל טראמפ, זו תהיה משימה אדירת מימדים אבל הפילוסופיה הכלכלית העומדת מאחוריהם כה שונה, שקשה לראות עכשיו דבר משותף ביניהם לגבי מעשי ניווט הכלכלה שם.

בסקירה זו כמה גרפים עקרוניים, האומרים כמעט הכול. משימתי תהיה פשוט לתת הסבר קצר על כל אחד מהם, וזאת מבלי להוות משקל נגד למסר המתפרץ מהם. נקודת ההתחלה העולמית ברורה: משבר הקורונה שינה הרבה מאוד אקסיומות ונראה שההשלכות שלו יהיו אתנו עדיין הרבה זמן אחרי שהחיסון המיוחל יגיע לידיים של המטפלים. למרות זאת, משבר הקורונה הגיע על בסיס מסוים, בכל מדינה ומדינה, ואיתנות אותו בסיס היא הקובעת את מידת הסיכוי של אותה מדינה לצאת טוב יותר מן הסבך הרפואי-כלכלי החדש.

ובכן, לקראת הבחירות, זו התמונה של ארה"ב, על פי רוב של גרפים המגיעים ממחלקת המחקר של הבנק המרכזי, בסנט-לואיס.

המקרו השולט ברמה במוחם של כל האנליסטים

יכולתי להביא בפניכם את

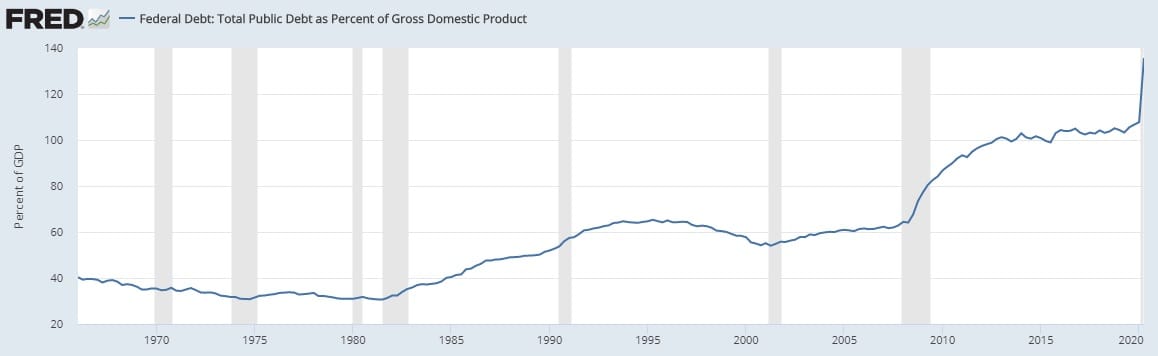

השעון המתעדכן כל רגע, עבור החוב הלאומי האמריקאי, אבל הוא פשוט מלא מדיי בפרטים מבהילים. במקום זאת, הנה גרף אחד, לא פחות מדאיג, על גידול חובה של המעצמה:

התצוגה מראה באחוזים את הגידול של החוב ביחס לתוצר של המדינה, וזאת מאז שנות ה-70 של המאה הקודמת. זכרו: היה זה הנשיא ניקסון, ב-1971, אשר ניתק את הדולר מן הזהב כעוגן פיננסי, ובכך אפשר את הדפסתו של המטבע ללא גבולות. בכך, הוא אפשר גם גידול בלתי מרוסן בכמות האשראי הדולרי, ואת גידול החוב שלפנינו. אבל היו תקופות של עליות, ותקופות של התייצבות (לא היו תקופות של ירידות...). משבר הקורונה יצר מצב שונה היסטורית מכל מה שראינו עד עכשיו.

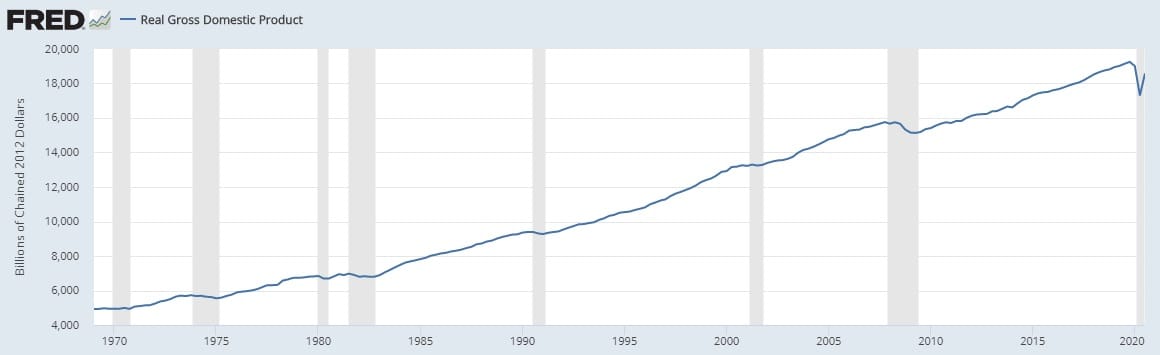

Spike ללא שליטה ובקרה כמעט. רגע אחד, אבל, כפי שאמרתי לעיל, הגרף משקף אחוז חוב-תוצר. אולי הבעיה בתוצר? הנהו לפניכם:

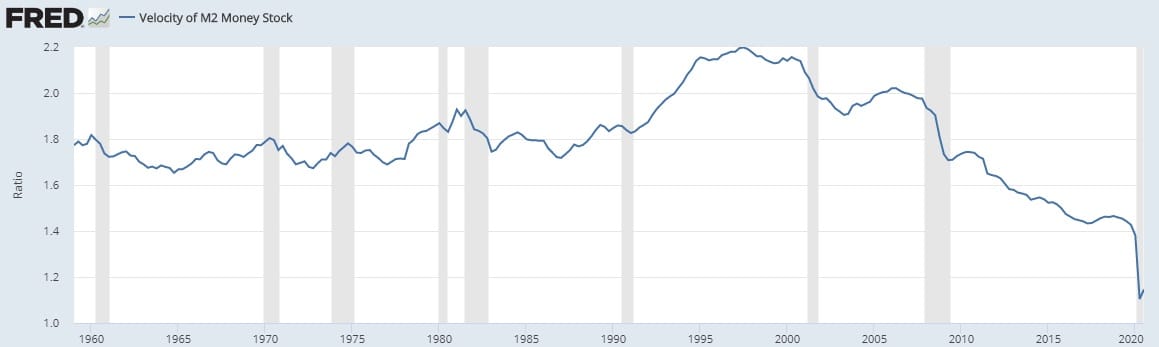

חוץ מנקודת משבר קצרות יחסית (העמודות האפורות) התוצר דווקא הראה סימני גידול מעוררים קינאה. לכן, וכמעט כמו בכל מדינה שאני מכיר, הבעיה אינה ביצירת העושר (ההכנסה) אלא בהוצאות. זה פשוט מאוד: מבזבזים הרבה הרבה יותר מאשר המשק מצליח לייצר. ההוצאות הינן מהרבה סוגים: תשלומי העברה, תשלומי משכורות, פיתוח ותשתיות, הוצאות ממשלתיות של בטחון ושליטה, וכו... בסה"כ, כמות עצומה של התחייבויות. והנה, למרות כמות הכסף האדירה המוצאת, אין אינפלציה רשמית. מדוע? כי הרבה מאוד מן הכסף אינו זורם בכלכלה אלא מושקע בכלים פיננסיים, נכסים, או פשוט מתחת לבלטות. הוכחה? הנה גרף תאוצת הכסף:

זהו אחד מן הגרפים היותר משמעותיים שיש. האו אומר לנו שהרבה מאוד ממה שמוזרם אינו מוכנס לכלכלה האמיתי אלא מוחבא על ידי מקבליו בספירה הפיננסית לכל גווניה. כך, יש אינפלציה באותם כלים (בורסות, נדל"ן, אמנות, וכו...) אבל לא בסופרמרקט או אצל נותני השירותים. משבר הקורונה פשוט החמיר את המצב הזה בקנה מידה חדש. בהקשר הזה אני רוצה להראות לכם עוד גרף קטן, והוא זה של השתתפות כוח העבודה במשק:

גם זה גרף ממש מעורר מחשבה, האומר לנו שהייתה ירידה הדרגתית של כמות העבודות הממשיות ביחס לעבר. למעשה, נקודת השיא הייתה ב-2000 (!). מגמות שונות של גלובליזציה+אובראיזציה יצרו את המומנטום הזה כאשר רק ב-2016-2020 ראינו סוג של התייצבות שנגמרה בחדות על ידי משבר הקורונה.

אגב, ברוב המקרים, הגרפים שהראיתי עד כה נחשבים כמצב שלילי. חוב צריך להיות קטן ולצורך פיתוח וצמיחה עתידית, התוצר צריך לגדול מהר יותר מן החוב, תאוצת הכסף צריכה להיות חיובית כך שהכסף זורם בצורה טובה בכלכלה האמיתית, וככל שאחוז ההשתתפות עולה כך יש יותר עבודה, צריכה, ועושר בכלכלה. אז איך זה ששוק המניות בשמים?

הצד הפיננסי של הדברים, וסיכום קצר

מן הגרף של תעודת הסל

SPY על מדד המניות העיקרי

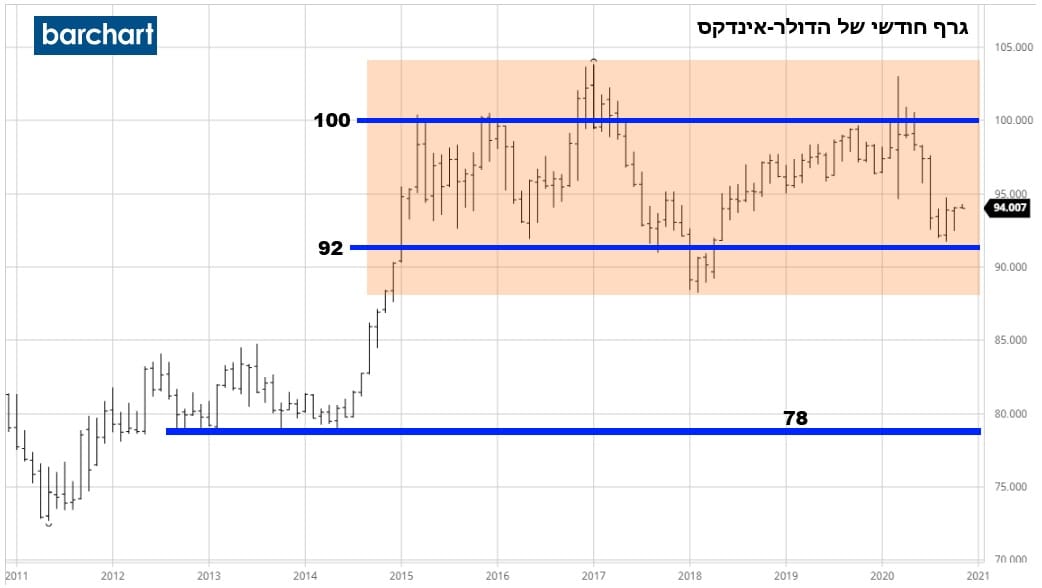

S&P500 ברור לנו דבר אחד: השווקים הפיננסיים פשוט טובים למרות מצב המקרו ולא בגלל מצב המקרו. כאמור לעיל, הכסף שהוזרם על ידי קובעי המדיניות הלך לכאן, לפיננסי, ולכן ההתלהבות הקיימת עד היום. ישנן קריסות נקודתיות אבל המהות אינה משתנה: כל עוד אפשר לקחת חוב ולהעביר אותו לשוק, השוק ישמח, יקבל אותו, וירים את הנכסים שבו. ומה קורה לכוח הקניה של האזרח האמריקאי? במילים האחרות: מה קורה עם הדולר? הנה האינדקס שלו:

בגרף ארוך הטווח הזה של המטבע אנו רואים שהדולר נע ונד בתחום צר יחסית שבין 87 ו-104 כאשר רוב התנועה נעשית בין 92 ו-100. ממש לא הרבה כאשר זה נעשה ב-5 השנים האחרונות. היציבות הזו מרשה לממשל להגדיל עוד ועוד את חובה על בסיס חוזקו היחסי של הדולר מול מטבעות מסוימים, וליהנות מיתרון יחסי בייצוא כאשר הדולר מושווה מול מטבעות אחרים. עבור האזרח, אין הרבה שינוי, ויציבות האינפלציה והמטבע, נותנים תחושה של בטחון בכוח הקנייה שלו.

לסיכום נאמר כך: משבר הקורונה היווה זרז נוסף לבסיס הדברים הלא נעים כל כך, במידה ומסתכלים על מצב נתוני מקרו קריטיים כמו חוב-תוצר, משק העבודה, והחיות של הכלכלה האמיתית (תאוצת הכסף). אבל, יכולת השווקים הפיננסיים לתת תחושה שהכול בסדר, דרך תיקי ה-

401K, מצליחה למתן את תחושת דחיפות למציאת פתרון למצב.

טראמפ, כנראה ימשיך את המגמות הגדולות שראינו עד כה. ביידן יכול גרום לשבירת הכלים, במידה והוא ילך על העלאת מיסוי, ביטול תעשיות אנרגטיות ישנות, ובמיוחד העלאה חזרה של כללי הרגולציה שבוטלו על ידי ממשל טראמפ. כל זה יכול בהחלט להביא לקריסת הצד הפיננסי של הדברים. אצלו, "העשירים" ישלמו עבור תוכניות ה"חינם" וזאת על ידי מס עושר בלתי נמנע. השאלה הגדולה נשארה: אם ביידן ייבחר, האם הוא ייעשה מה שהוא מבטיח (או יותר חשוב: האם קמלה האריס תגרום לו לעשות זאת)?

ניתוח שווקים

ניתוח שווקים