אחרי מהומת הבחירות בארה"ב, נשאר לנו להניח שג"ו ביידן אכן הצליח להתגבר על האנרגיות המאוחרות של טראמפ ולכבוש את השלטון בארה"ב. כמו שאתם כבר יודעים, הבשורה הזו לא שינתה הרבה, בטווח הקצר, בשוקי המניות בכלל, ובמיוחד זה של וול-סטריט. שם, מה שהחל כמגמה מינורית עולה מאזור 3200 במדד ה-

S&P500, המשיכה במלוא העוצמה, כאשר אתמול (10-11-2020) הושג שם שיא תוך יומי חדש, אחרי הבשורה על החיסון מפייזר.

אבל, כאשר אנו מבינים זאת, נותר לנו לחשוב על הטווח הארוך קצת יותר ולבחון אילו סקטורים באמת אמורים להרוויח מהגעתו של ביידן לבית הלבן. סקטור גלוי וברור נמצא בכל הקשור לאנרגיות המתחדשות. מה שקרוי ה"אנרגיות הירוקות". אין הרבה קרנות נאמנות בנושא. ממה שהצלחתי למצוא, ישנן רק 2 כאלו, כאשר אחת וותיקה (זו שבה נעסוק) ואחת צעירה מדי מכדי להיכנס לניתוח כלשהו. בכל מקרה, הנושא יהיה בוער למדי בשנים הקרובות, כאשר תכנס לפועל המלחמה האמיתית על כל נושא התחממות כדור הארץ, ואחרי סיום תקופת ההפסקה בנושא שהייתה בזמן כהונתו של הנשיא טראמפ.

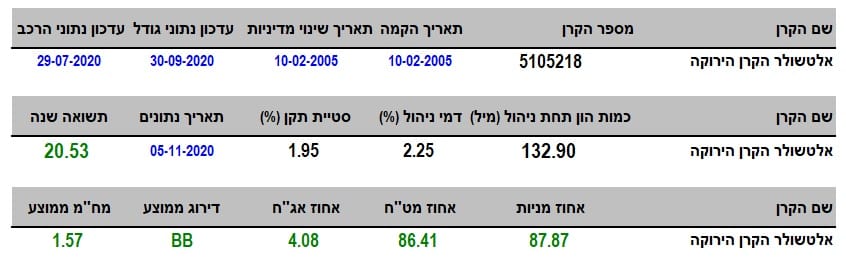

פרטי הקרן

הקרן מגיעה אלינו מבית אלטשולר-שחם וכפי שתיקה מראה (87% מניות ו-חשיפה למט"ח) עיקר עניינה הוא להחזיק מניות העוסקות בסקטור הירוק בחו"ל. היא קרן וותיקה מאוד, עם תאריך הקמה בתחילת 2005, כאשר היא לא שינתה מדיניות השקעה מאז. יש לומר שלהיכנס לתחום הזה, ב-2005, היה משהו די מקדים את הזמן, למרות שכבר אז היו ניצנים של הפחד מפני בעיות האקלים והצורך באימוץ אנרגיות מתחדשות. כמות הכסף תחת ניהול אינו גדול אבסולוטית עם 133 מיליוני שקלים אבל, כאשר שמים זאת בפרופורציה של הקטגוריה שלה ("ענפים אחרים בחו"ל) מקבלים תחושה אחרת: היא נמצאת במקום השלישי בגודלה אחרי שתי קרנות העוסקות ב"טכנולוגיה" באופן כללי.

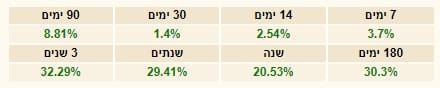

סטיית התקן (התנודתיות) אינה כה משמעותית עבור קרן מנייתית, עם 1.95%, וזאת במיוחד אם אנו לוקחים בחשבון את התקופה בה אנו נמצאים. הנקודה היחידה שקצת מפריעה בקרן היא עלות החזקתה עם דמי ניהול של 2.25%. דמי ניהול הממקמים אותה במקום הראשון מבחינת יוקר האחזקה ביחס לכל הקרנות המנוהלות שבקטגוריה הזו. חבל. במיוחד כאשר היא נמצאת במקום ה-5 בביצועים ביחס לאותן קרנות מנוהלות. נכון מאוד שיש שכאן ניהול אקטיבי מאוד ספציפי, הדורש ידע ומיומנות כנראה מיוחדים, אבל עניין דמי הניהול עדיין מהווה מכשול עבור הרבה משקיעים פוטנציאלים. בסה"כ תשואה שנתית של 20.53% חייבת להיחשב כטובה, גם כאשר משווים זאת לשיא של 45% בקרן שבמקום הראשון (מור מניות טכנולוגיה) וזאת, שוב, כאשר לוקחים בחשבון שמדובר בסקטור ספציפי ולא ביכולת לפרוס את היריעה על כל הנושא הטכנולוגי בארה"ב.

ביצועי הקרן

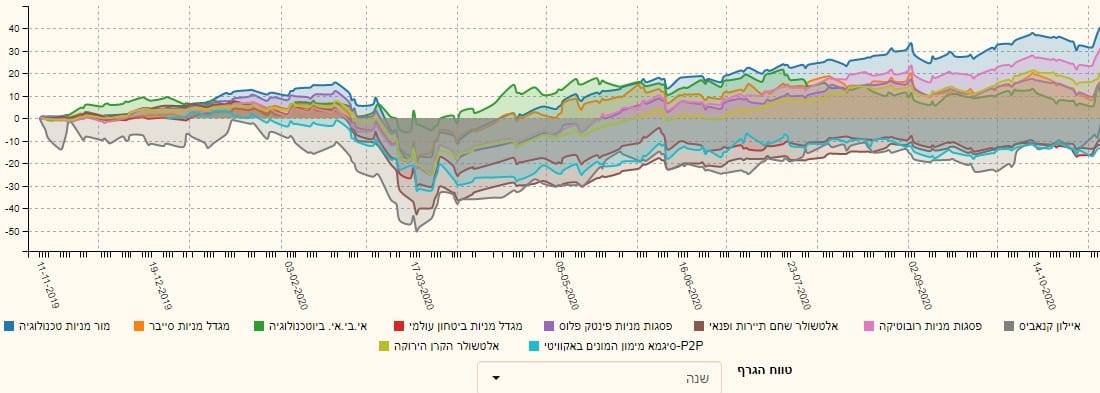

מן הגרף הזה ברור שלפנינו משהו (סקטור וקרן כאחת) אשר תמכו במשקיעים בזמן הקורונה, כאשר משבר הווירוס לא הצליח לייצר שלילה מתמשכת. יש לציין שהבחירות בארה"ב לא נראות כמשפיעות במיוחד על הגרף. יש כאן משהו מתמשך מאז התחתית של ה-18 למרץ. למעשה, ניתן לראות כאן מהלך די קורלטיבי למה שעשו המדדים הספקולטיביים יותר (נסדק), העמוסים בחברות טכנולוגיות מסוגים שונים. האנרגיה הירוקה עדיין לא הפכה להיות סקטור של "ערך" אלא נחשבת לסקטור של "צמיחה" וזו הסיבה שיש לנו לצפות לאותה קורלציה מדדית-סקטוריאלית. כפי שציינתי לעיל, אין לי הרבה השוואות לעשות בסקטור עצמו ולכן הנה גרף משווה בין הקרן והסביבה הטכנולוגית כולה, שנה אחורה:

יש כאן נציגות לסקטורים רבים: קנביס, רובוטיקה, תיירות ופנאי, פינטק, ביטחון עולמי, ביוטכנולוגיה, מניות סייבר, טכנולוגיה כללית,

P2

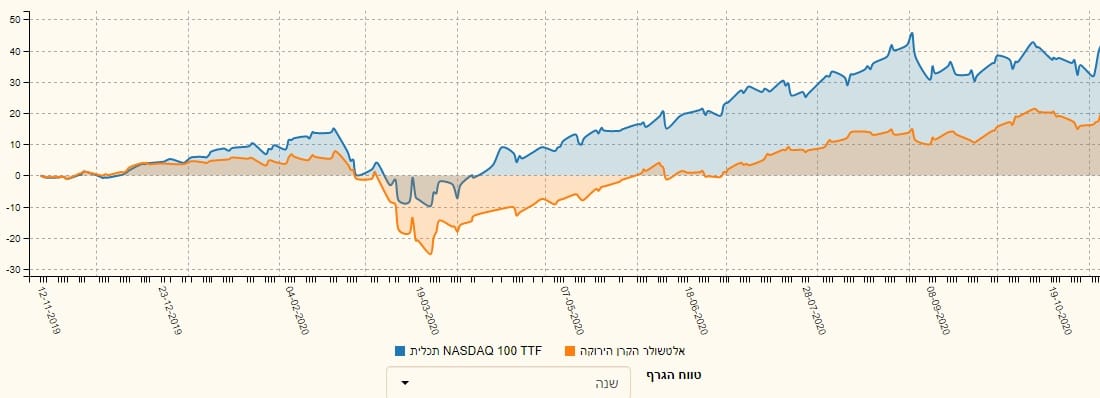

P, והקרן שלנו הירוקה (בצהוב). כפי שאתם יכולים לראות, הקרן הירוקה נמצאת במקום טוב, השלישי, אחרי הקרן של הטכנולוגיה הכללית (כחול) וזו של רובוטיקה. אגב, המקום השלישי הוא סקטוריאלי ולכן, בפועל, יש בקטגוריה 4 קרנות לפניה כאשר ישנן 3 קרנות טכנולוגיות כלליות (מוצגת כאן רק אחת), וזו של הרובוטיקה. בכל אופן, הסקטור הירוק בהחלט מככב בחלק העליון של ביצועי המניות שהמשקיעים ראו לנכון לקנות, גם אחרי משבר הקורונה. אבל מה היא עשתה ביחס למדד עצמו? לנסדק? הנה השוואה מול קרן מחקה של המדד:

אין ספק שיש כאן פיגור מסוים, אבל את זה כבר ידענו כאשר ציינתי שהקרנות הטכנולוגיות הכלליות השיגו תשואה טובה הרבה יותר. תאמרו מיד, אוקי, אז היא הצליחה בטווח הקצר לייצר מומנטום חיובי, יחד עם השוק כולו, אבל מה בקשר לטווח הארוך יותר? הנה גרף של 5 שנים אחורה:

עקומה די מרשימה, כאשר המגמה הכללית בהחלט של שיאים ושפלים עולים (חוץ מנקודת השפל של הקורונה כמובן). גם סיום שנת 2018 לא היה גרוע כל כך. בסופו של דבר, כאשר מחברים את השיאים כולם, אנו רואים שהקרן נמצאת כרגע בנקודת שיא התואמת למסלול הנורמאלי שלה מאז תחילת הגרף, דהיינו 5 שנים אחורה (!). נקודה אחרונה של ביצועים, וזאת על בסיס הרצף התשואתי:

ממנו אנו מקבלים את כל מה שאנו מצפים מקרן טובה: הכול ירוק (למרות כל מה שקרה ב-3 השנים האחרונות), ועלייה הדרגתית די ברורה וטובה כאשר הירידות ברורות מן השוק ולא מן הקרן עצמה. ומה גרם לכל הביצועים הנחמדים האלו? התשובה לא יכולה להיות שונה מאשר: בחירת המניות. לכן, לסיכום פרק זה החלטתי להביא בפניכם את 10 המניות המובילות בתיקה של הקרן:

זאת, כדי שתקבלו מושג על אופן המחשבה של מנהלי הקרן ומה שהם חושבים שכדאי להסתכל עליו כאשר חושבים אנרגיה ירוקה.

גיוסים ופדיונות וסיכום קצר

התצוגה הזו של גיוסים ופדיונות בקרן מראה שחוץ מ"מכות" לא קטנות בסיום 2018 ו-קורונה, התנודתיות של זרימת ההון בקרן לא הייתה גדולה מדי. זאת אומרת, מעורבות יחסית קטנה מצד המשקיעים-סוחרים ויותר של משקיעים ארוכי טווח. אבל, אין ספק שבזמן האחרון אנו רואים שיפור משמעותי של גיוסים וזה ניכר גם בצד של ערך נכסי הקרן. זה האחרון כנראה מושפע הרבה יותר מן הכניסה של כספים מאשר העלייה בשווי המניות שבתיק. ואם מסתכלים אפילו קצת יותר רחוק, ב-5 שנים:

אנו רואים שהתקופה האחרונה הזו בהחלט מהווה עדנה מיוחדת של טוב ביחס למה שמנהלי הקרן רגילים. לסיכום ניתן לציין שהקרן הירוקה של אלטשולר-שחם בהחלט הייתה משהו שהיה כדאי לעקוב אחריו כבר הרבה מאוד זמן, ואשר הניבה ביצועים טובים למי שהאמין בה. היא נפגעה קשות כאשר השוק כולו נכנס לויברציות אבל תמיד הצליחה לחזור ולעלות לשיאים חדשים וזאת על פי עקומה שהצגתי בגרף 5 השנים. עכשיו, כשהנישא הבא של ארה"ב יהיה כנראה דמוקרטי, אין ספק שיש עוד סיבה טובה לבחון אותה כהשקעה ולעקוב אחריה מבין כל הסקטורים הטכנולוגיים שיש תחת הקטגוריה "ענפים אחרים".

קרן למעקב

קרן למעקב