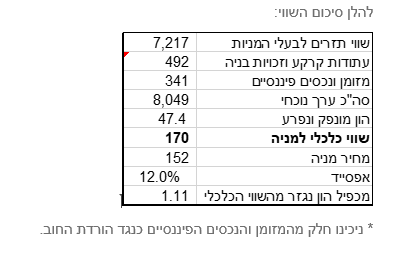

אנו מעדכנים את מחיר היעד ל- 170 ₪ למניה ובהתאם לכך קובעים את ההמלצה על תשואת שוק. אנו מעריכים כי תרחיש הבסיס שלנו נוטה לצד השמרני ומהוונים את התזרים לבעלי המניות בשיעור של 9.4%, כאשר השווי הכלכלי מגלם פער של כ- 12% ביחס למחיר השוק.

תוצאות רבעון 3 2020: מליסרון מציגה, כצפוי, עליה ב- NOI ל- 230 מיליון ₪ ביחס לרבעון הקודם, כאשר ה- NOI ברבעון הראשון עמד על 286 מיליון ₪. הירידה לעומת תקופת טרום קורונה נובעת הן מהנחות נקודתיות בסך של כ- 28 מיליון ₪ שניתנו לשוכרים בתקופה שהנכסים היו פתוחים לציבור, וכן מהשפעת הסגר השני שהתחיל בספטמבר. כמו כן, שיעור הגביה גבוה מאוד כאשר החברה גבתה כ- 94% משכר הדירה ברבעון השלישי (נטו מהקלות) ומחכה לפתיחת החנויות על מנת לגבות את היתרה. מצד אחד, היקף ההנחות הנמוך יחסית שניתנו לאחר היציאה מהסגר הראשון מעיד על יכולתה של החברה להמשיך לגבות את שכר הדירה החוזי.

מנגד, השפעת המיתון הכלכלי טרם הורגשה להערכתנו ברבעון השלישי (הפדיונות ברמת סך הנכסים עלו ב- 0.6%), כך שהדבר אינו בהכרח מצביע על המגמה העתידית. החברה מעריכה, לגבי תקופת הסגר השני, כי כל חודש מביא לאובדן הכנסות של כ- 55-60 מיליון ₪. אנו מעריכים כי, לאור מצב המדדים הבריאותיים כיום (בעיקר מקדם הדבקה 1.06), פתיחת הקניונים לא צפויה בקרוב, ומפחיתים חודשיים וחצי מה- NOI ברבעון הרביעי, 150 מיליון ₪. לגבי התחזית לשנה הבאה, אנו מעריכים כי ה- NOI מהנכסים המסחריים יעמוד על 75% מתקופת טרום קורונה לאור הזמן ליישום משמעותי של חיסונים, ולאחר מכן התאוששות מהירה יחסית, בהתאם להתאוששות הצפויה בפדיונות.

ה- NOI מהמשרדים חזר ל- 55 מיליון ₪, זהה לרבעון הראשון, כאשר כ- 9% מהשטחים מושכרים לחדרי כושר ובתי מלון אשר מושפעים מהסגר.

נזילות: מליסרון מציגה נזילות גבוהה עם יתרות מאזניות בהיקף של כ- 1.4 מיליארד ₪ (ברמת סולו מורחב) ומסגרות אשראי לא מנוצלות בהיקף של 395 מיליון ₪. פירעונות החוב עד סוף 2021 עומדים על כ- 1.9 מיליארד ₪, בריבית של כ- 3.7%, כך שמיחזור החוב בריבית של כ- 1.2% (תואמת את תשואות אגרות החוב של החברה) יביא לחיסכון של כ- 40 מיליון ₪ אחרי מס, שיתווספו ל- FFO. במקביל, עצירת תשלום הדיבידנדים צפויה להימשך כל עוד תהיה אי וודאות משמעותית, בהתאם להערכת מצב של החברה.

ייזום: למליסרון 3 פרויקטים בהקמה, בניינים C ו- D בפארק עופר 2 בפתח תקווה אשר הקמתו צפויה להסתיים ב- 2021 ונכון לעכשיו טרם נחתמו חוזים, כאשר בניין B שהקמתו הושלמה בסוף 2018 מאוכלס בכ- 90%. סיום הקמתו של בניין המשרדים בשער הכרמל נדחתה ל- 2022 עקב היתקלות במי תהום, ללא קשר לקורונה, כאשר החברה שינתה את התכנון ל- 2 קומות חניונים. הנכס השלישי הינו מגדל שרונה שהקמתו עתידה להסתיים ב- 2023-2025.

החברה מדווחת על ביקושים בחיפה וכן התעניינות לגבי מגדל שרונה, כאשר בפתח תקווה נראה כי מצב הביקושים קשה יותר וחברות ההיטק אינן ממהרות להשכיר שטחים לפני התבהרות המצב הבריאותי.

תרחיש בסיס והערכת שווי

אנו משאירים ללא שינוי את תרחיש הבסיס שלנו לפגיעה בנכסי המשרדים, כאשר התרחיש מתבסס על תרחיש ביניים בין השלכות המיתון של 2008 ומיתון 2001-2003 ונתמך בסקירה שביצענו לגבי השפעת העבודה מרחוק. לגבי תחום המסחר, אנו מורידים את התחזית ל- 2021 ל- 75% מה- NOI טרום קורונה כיוון שלהערכתנו יהיה סגר נוסף לפני הפצת ויישום החיסון בהיקף משמעותי בישראל, אך ב- 2022 אנו צופים התאוששות לכ- 86% מה- NOI טרום קורונה ולאחר מכן עליה הדרגתית בקצב של כ- 2% ריאלי בשנה, כך שההנבה חוזרת לכ- 100% בשנה המייצגת.

ברמת אי הוודאות הקיימת אין אנו באים לטעון שהתחזית שלנו חוזה את העתיד בצורה טובה, אך היא מתארת להערכתינו השפעה סבירה בשוק המשרדים והמסחר ומאפשרת לבחון את תמחור מניות חברות הנדל"ן המניב אחת ביחס לשניה.

ברי גנדנשטיין צילום אורן דאי

ברי גנדנשטיין צילום אורן דאי