תוצאות בפועל: סך הכנסות החברה הסכמו על כ-509 מ' ₪ אשר שיקפו ירידה של כ-2.5% לעומת רבעון מקביל אשתקד (הקיטון נובע בעיקר מיציאה מאיחוד של אלטל החל מחודש אוגוסט 2019 ,אשר הכנסותיה לתקופה המקבילה אשתקד הסתכמו לסך של כ-21 מ' ₪ ומנגד מגידול בהכנסות מחברות שנרכשו ומתמורה בגין סיום מעורבות בפרויקט "מרכז הספקה אחוד" בסך של כ-7.2 מ' ₪).

הרווח מפעולות רגילות בנטרול הכנסות אחרות עמד על כ-36.2 מ' ש"ח המשקף שיעור רווח של כ-7.1% לעומת רווח תפעולי של כ- 33.6 מ' ₪ ושיעור של כ-6.4% ברבעון מקביל אשתקד; ורמת ה- EBITDA הרבעוני בנטרול הכנסות אחרות הסתכם לכ-62.4 מ' ש"ח (שיעור של 12.2% מסך ההכנסות) לעומת כ-61.6 מ' ש"ח (11.8% מסך ההכנסות) ובניכוי אלטל על כ- 57.4 מ' ₪ (11.5%) שהציגה החברה ברבעון מקביל אשתקד.

תחום התשתיות: הכנסות הרבעון עמדו על כ-241.5 מ' ₪ המשקפים גידול של כ-4.9% לעומת רבעון מקביל אשתקד (הגידול נובע בעיקר מגידול אורגני ומתמורה בגין סיום מעורבות בפרויקט "מרכז הספקה אחוד" בסך של כ-7.2 מ' ₪, ומנגד מהשפעת הירידה בשער החליפין הממוצע של הדולר ארה"ב לעומת התקופה המקבילה אשתקד- ירידה של כ-3.1% בין שערי החליפין הממוצעים בהשוואה לתקופה המקבילה אשתקד) לעומת רבעון מקביל אשתקד. הרווח התפעולי של המגזר עמד על כ-13.7 מ' ₪ המשקף שיעור רווח תפעולי שלי כ- 5.7% לעומת 1.9% שהיה ברבעון מקביל אשתקד.

תחום תוכנה ופרויקטים: הכנסות הרבעון עמדו על כ- 121 מ' ₪ המשקפים ירידה של כ-9% לעומת רבעון מקביל אשתקד (הקיטון נובע בעיקר מפרויקט הבחירות לכנסת ה 22, שהיה בתקופה המקבילה אשתקד). הרווח התפעולי של המגזר עמד על כ- 6.2 מ' ₪ המשקף שיעור רווח תפעולי של כ-5.1% לעומת 9.5% שהיה ברבעון מקביל אשתקד (הקיטון ברווח ובשיעורו נובע בעיקר מפרויקט הבחירות לכנסת).

תחום מיקור חוץ: הכנסות הרבעון עמדו על כ-94.3 מ' ₪ המשקפים ירידה של כ- 12.7% לעומת רבעון מקביל אשתקד (הקיטון נובע בעיקר מיציאה מאיחוד של אלטל החל מחודש אוגוסט 2019, אשר הכנסותיה לתקופה המקבילה אשתקד הסתכמו לסך של כ-21 מ' ₪). הרווח התפעולי של המגזר עמד על כ-6.2 מ' ₪ המשקף שיעור רווח של 6.6% לעומת ושיעור רווח של 6.1% שהיה ברבעון מקביל אשתקד.

שירותי שכר, משאבי אנוש וחיסכון טווח ארוך: הכנסות הרבעון עמדו על כ-52.4 מ' ₪ המשקפים צמיחה של כ-2.7% לעומת רבעון מקביל אשתקד (הגידול נובע בעיקר מתחילת תפעול קופות הגמל החל מחודש אוגוסט 2019). הרווח התפעולי של המגזר עמד על כ- 12 מ' ₪ המשקף שיעור רווח תפעולי שלי כ-23.0% לעומת 23.6% שהיה ברבעון מקביל אשתקד (הקיטון בשיעור הרווח נבע מגידול בפחת והפחתות בתחום חיסכון ארוך טווח).

חלוקת דיבידנד: החברה הודיעה על חלוקת דיבידנד בגובה של כ-21.9 מ' ₪ אשר ישולם ב-9/12/20.

סיכום: תוצאות הרבעון היו טובות והציגו בנטרול הוצאות/הכנסות אחרות עליה ברווח התפעולי ובשיעורו, וזאת בתקופה מאתגרת שהמשק הישראלי חווה בעקבות משבר הקורונה. החברה הציגה את מנוע הצמיחה העתידי (חב' הבת 4cast) שאולי יוכל להציף ערך משמעותי בעתיד (החברה לא סיפקה נתונים פיננסים של חברת הבת). אנו מעניקים מחיר יעד של 712.6 ₪ למניה בהמלצת תשואת יתר.

השפעת הקורונה: החברה ציינה כי נכון להיום, ההשפעות הישירות על תוצאות פעילות החברה ועסקיה מורגשות אך מוערכות כלא מהותיות. לחברה חשיפה מועטה ללקוחות בענפים שנפגעו באופן ישיר ומהותי מהמשבר דוגמת ענף התעופה, ענף התיירות וענף המלונאות .עם זאת, ההערכות הן כי למשבר הקורונה תהיה השלכה שלילית על מרבית ענפי המשק ברמות חומרה שונות מענף לענף ובעקבות כך הוא עשוי להביא גם לפגיעה בביקושי שוק ה-IT.

עם פרוץ המגפה החברה נקטה בשורה של צעדים על מנת להיערך ולצמצם ככל הניתן את השפעתה על החברה, ובכלל זה התארגנות לעבודה מרחוק בהיקפים משמעותיים, דבר אשר סייע לחברה לצמצם באופן ניכר את השפעת המגפה וההגבלות על פעילותה השוטפת.

השפעות משבר הקורונה באה לידי ביטוי בעיקר בקיטון בהכנסות במגזר התוכנה ופרויקטים (בעיקר בעקבות הסגר, הסתגלות לעבודה מהבית, התמשכות פרויקטים ועיכובים בהתחלת פרויקטים חדשים), במגזר מיקור חוץ (אשר נבע בעיקר מלקוחות אשר צמצמו את פעילותם) ומנגד גידול בהכנסות במגזר התשתיות אשר נבע בין היתר מהצטיידות לקוחות לעבודה מרחוק ומהבית. כמו כן, רווחיות החברה הושפעה לטובה מהתייעלות תפעולית וחיסכון בעלויות תקורות כתוצאה מעבודה מרחוק.

עוד ציינה החברה כי "במהלך הרבעון הראשון כ- 13% מעובדי הקבוצה הוצאו לחל"ת ולקראת סוף הרבעון השני רובם ככולם חזרו לעבודה. יובהר כי חלק מהעובדים שהוצאו לחל"ת הינם עובדים במגזר מיקור חוץ אשר פעלו ממשרדי הלקוחות שצמצמו את פעילותם. החל משלהי הרבעון השלישי של שנת 2020 המדינה נמצאת בעיצומו של "הגל השני" של התפרצות נגיף הקורונה, כאשר הוטלו מגבלות חדשות, אשר הוחמרו לקראת תום הרבעון, עד כדי סגר.

נכון למועד זה, חלק מהמגבלות עודן בתוקף וצפויות להתעדכן על ידי הממשלה מעת לעת בהתאם לשינויים בהיקפי התחלואה. בניגוד ל"גל הראשון" שבו חלק מעובדי החברה הוצאו לחל"ת ב"גל השני" מרבית עובדי החברה עבדו ועובדים במודל היברדי (קפסולות ועבודה מהבית)".

מידת ההשפעה של המשבר על פעילותה העתידית של החברה תלויה במידה ובהיקף של התממשותם של המשתנים השונים בארץ ובעולם (לרבות היקף התפשטות הנגיף, פעולות הממשלה, תגובת המשק, המצב הכלכלי הבינלאומי וכו'). להערכת החברה, ככל והתפשטות הנגיף תלך ותחריף לאורך זמן, הרי שלהשלכותיה עלולות להיות השפעות שליליות משמעותיות לאורך זמן על הכלכלה העולמית והישראלית וכן גם על פעילות הקבוצה.

יחד עם זאת, הואיל ומדובר באירוע אשר אינו בשליטת החברה ובשל אופיו של המשבר, המאופיין בדינמיות ובחוסר וודאות, בין היתר באשר למועד שבו תיבלם המגיפה, נכון למועד זה אין כל ודאות ביחס למשך המשבר כתוצאה מהתפשטות נגיף הקורונה ולהיקף השפעתו על המשק ובכלל זה, בין היתר, מצב השווקים, המצב הכלכלי בישראל ובעולם, היקפי האבטלה, פעולות הממשלה וחשש מהתפתחות מצב של מיתון מקומי ו/או עולמי.

הנהלת החברה ציינה כי נכון למועד זה אין ביכולת החברה להעריך ולכמת את השפעת התפשטות נגיף הקורונה על תוצאותיה העסקיות של הקבוצה בעתיד. כמו כן, למועד דוח זה אין כל וודאות לעניין היקף ההשלכות של האירוע על הכלכלה בישראל ובעולם, וכן אין כל וודאות לעניין ההשלכות של התפרצות נוספת של הנגיף והחמרה בהנחיות הרגולטוריות, ככל שתהיה אשר עשויה להוביל למגבלות נוספות על מתכונת העבודה בקבוצה. השפעות מאקרו כלכליות כאמור, אם וככל שיתממשו, עשויות להשפיע על פעילות הקבוצה, באופן שכאמור לעיל נכון למועד זה לא ניתן להעריך.

רכישת 70% ממניות אדיוסיסטמס פרויקטים: בחודש אוקטובר, 2020 הושלמה עסקת הרכישה של 70% ממניות אדיוסיסטמס פרויקטים בע"מ על ידי הקבוצה, בתמורה לסך של כ- 39 מיליון ₪. במסגרת העסקה הוקנתה לקבוצה ולבעלת המניות של אדיוסיסטמס אופציית רכש/מכר ביחס ליתרת החזקות המוכרת באדיוסיסטמס, וזאת לתקופה ובתנאים שנקבעו בהסכם בעלי המניות, כאשר מחיר מימוש האופציה ייקבע לפי מנגנון שהוסכם.

אדיוסיסטמס עוסקת בניהול ותפעול של פרויקטים רחבי היקף במגזר הציבורי הכוללים אפיון, פיתוח, תפעול ובקרה בתחומים רבים, ובכלל זה תחומי החינוך, ההדרכה, הקהילה והתרבות.

נכון למועד העסקה, מעסיקה אדיוסיסטמס כ- 250 עובדים. בנוסף, יש לחברה צבר הזמנות של כ- 140 מיליוני ₪, למימוש החל משנת 2021.

רכישת אדיוסיסטמס צפויה להרחיב את פעילות מיקור החוץ של החברה ולאפשר לחברה לספק שירותים נוספים בתחום זה. בכוונת החברה להמשיך ולהפעיל את אדיוסיסטמס כחברה עצמאית על בסיס הנהלתה הקיימת והמנוסה, תוך שקבוצת מלם תים תפעל לסייע לאדיוסיסטמס בהרחבת פעילותה.

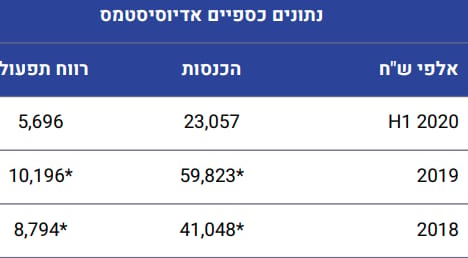

להלן נתוני ההכנסות והרווח התפעולי המתוקננים כפי שהציגה מלם במצגת לבורסה:

• נתוני ההכנסות והרווח התפעולי בשנים 2018 ו- 2019 מתוקננים וזאת משום שבשנים אלו נכללו הכנסות משנים קודמות אשר בגינן לא נרשמו הכנסות לקבל.

• הנתונים בדוחות הכספיים לפני התקנון האמור הינם:

- 2019: הכנסות – 67,546 אלפי ₪.

רווח תפעולי – 15,539 אלפי ₪.

- 2018: הכנסות – 38,242 אלפי ₪.

רווח תפעולי – 5,433 אלפי ₪.

מנוע צמיחה: במצגת אותה פרסמה החברה הציגה מלם את מנועי הצמיחה שלה לשנים הבאות שכוללות את פעילות חברת הבת 4cast.

חברת 4cast, המוחזקת ב- 100% ע"י מלם תים, הינה חברת תוכנה המפתחת פתרונות מתקדמים התומכים בתהליכי קבלת החלטות. פלטפורמת הבינה המלאכותית (AI) של 4cast מאפשרת ללקוחותיה בניית והצגת תמונת מצב כוללת ומלאה של הארגון, המאפשרת קבלת החלטות קריטיות מבוססות ידע.

ייחודיותה של הפלטפורמה הינה, ביכולה להתממשק ולאסוף מידע ממערכות ומקורות שונים כגון חיישנים (IOT), מערכות מידע פנים וחוץ ארגוניות לצד יכולות בינה מלאכותית המחשבת ומנתחת את הנתונים ומספקת ניתוח והמלצות למקבלי החלטות בזמן אמת. חברת 4cast פועלת כיום בשלושה שווקים מרכזיים:

מלם לא סיפקה נתונים פיננסיים על פעילות 4cast אך אנו מאמינים כי מדובר בחברה צומחת וזאת על בסיס עסקי הפעילות שלה עם פוטנציאל עתידי אולי אף להציף ערך משמעותי בעתיד.