בשעה טובה, לאמריקה יש נשיא חדש. לאחר מערכת בחירות מורטת עצבים הצליח ג'ו ביידן לנצח את הנשיא המכהן, דונלד טראמפ ובחודש ינואר הוא יתחיל לכהן בתפקיד המנהיג של המעצמה החזקה בעולם. לא שזה משנה כל כך. לזהות הנשיא הנבחר יש רק השפעה מועטה על השוק בטווח הארוך. תהליכים ארוכי טווח שמתרחשים בשווקים ובכלכלה אינם תלויים כל כך באיש שיגור בבית הלבן ב־4 השנים הבאות.

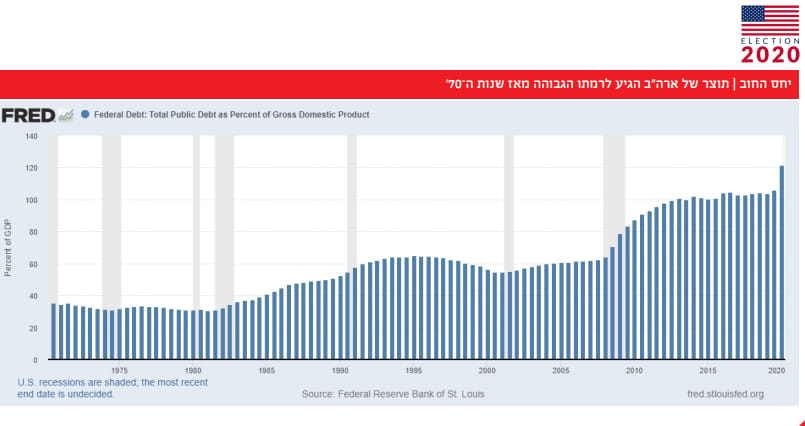

באלו תהליכים מדובר? למשל, החוב האמריקאי שהגיע בסוף 2019 לרמת שיא של 107% תוצר. השיא הזה יישבר השנה בקלות מאחר והגרעון בתקציב הממשל צפוי לנסוק ל־15.2% תוצר (3.1 טריליון דולר) – הרמה הגבוהה ביותר מאז סוף מלחמת העולם השניה. רק לשם השוואה: בשנת 2008 – שנת המשבר הפיננסי הגדול – עמד יחס החוב לתוצר בארה”ב על 68% בלבד. מאז תפח החוב עד שהגיע לממדים של ימינו.

למזלה של אמריקה ושאר העולם – השווקים היו מאוד נדיבים בשנים הללו. הם אפשרו לממשל האמריקאי להגדיל את החוב וסיפקו לו את ההון בריביות נמוכות להפליא. גם כיום יכול עדיין הממשל ללוות כסף ל־10 שנים בריביות מצחיקות של 0.85% לשנה בלבד. ההתמכרות לחוב זול אפשרה לממשל האמריקאי לשפוך כסף לכל כיוון במטרה לתדלק את הצמיחה במשק ולמנוע גלישה למיתון כואב ואבטלה גבוהה. אבל כמה עוד אפשר להמשיך כך? לאלוהי שוק ההון פתרונים. ככל הנראה, כל עוד השווקים רואים בארה”ב הכלכלה המובילה והבטוחה בעולם, הם ימשיכו להעניק הלוואות במחיר נוח, ובשילוב עם מדיניות מאוד מרחיבה של הפד, יסייעו לארצות הברית להמשיך ללוות במחיר נוח.

משקיעים שרואים לנגד עיניהם את הנעשה כיום בכלכלת העולם צריכים להיות מודאגים. החובות העצומים של ממשלות המערב (אמריקה לא לבד בסיפור הזה) הם רק קצהו של קרחון מאיים שעומקו עדיין לא ידוע. באווירה כזו קשה מאוד לדעת היכן כדאי להשקיע לטווח ארוך.

ועדיין, כסף שנחסך לעתיד הרחוק צריך להיות מושקע היכן שהוא. לצורך כך ריכזתי כאן כמה אפשרויות שעשויות לדעתי להתאים. חשוב להדגיש - מדובר בהשקעות שנעשות לטווח ארוך. לא שנה ולא שנתיים. עדיף 5 ואפילו 10 שנים. בכל אחת מהן יש רמה מסוימת של סיכון. פיזור נכון של ההשקעה על פני כמה תעודות סל מתאימות עשוי לסייע בהפחתת הסיכון אבל לא יעלים אותו לגמרי.

העקרונות המנחים בבחירת תעודות הסל הספציפיות האלה, היו מגמות היסטוריות, ארוכות טווח, ומחזוריות מתועדת בתחומים הרלבנטיים, שעליהם מיד נדבר. כמובן, עלות דמי ניהול בתעודות השונות, שיחקה אף היא תפקיד.

| 1 |

מניות ערך

מניות ערך הפכו בשנים האחרונות לקטגוריה מעט נשכחת. הכוונה היא למניות של חברות גדולות, יציבות ורווחיות, שמחלקות דיווידנדים נאים גם בימי גאות וגם בימי שפל.

בעבר היו ענפים שלמים שהיו שנחשבו כענפי ערך. לדוגמא – ענף האנרגיה. ענקיות האנרגיה אמנם חשופות למחירי הנפט התנודתיים. אבל עסקיהן פזורים על תחומים רבים. כאשר מחיר הנפט יורד, עסקי הזיקוק והכימיה שלהן נהנים מרווחיות גבוהה יותר.

בעשור האחרון המשוואה הזו קצת נפרמה. זה התחיל עם מחיר הנפט שירד בחדות מרמות של יותר מ־100 דולר לחבית ב־2011 לכ־30-40 דולר בלבד חמש שנים לאחר מכן. הסיבה לכך היא הגאות בתעשיית הפראקינג בארה”ב – הפקת נפט מפצלים – ששיבשה את משוואת הביקוש וההיצע בענף. משבר הקורונה שבמהלכו צנח הנפט אל מתחת ל־20 דולר לחבית העביר השנה את חברות האנרגיה הגדולות להפסד.

ענף ערך נוסף למשל, הוא ענף הפיננסים, עד למשבר של 2008 נהנו הבנקים מרווחיות סבירה בענף שהיה עם מעט תחרות. הם הצליחו לייצר תשואה סבירה על ההון של כ־10%-15%, ולצמוח יחד עם הכלכלה.

ואז בא המשבר הפיננסי וטרף את הקלפים. פתאום התברר ש”הערך” שייצרו הבנקים בשנות הגאות של ענף הנדל”ן היה מבוסס על כלכלת “בלוף” בעלת מאפייני פירמידה. הבנקים, שהם עסק ממונף מעצם טבעו, נכנסו למגננה ארוכת שנים, נאלצו להגדיל את כריות ההון, להפסיק לחלק דיווידנדים ולצאת מעסקים מסוכנים.

ב־10 השנים האחרונות היה קשה מאוד להרוויח ממניות הבנקים. דברים ברוח דומה אפשר להגיד גם על מניות ענף הביטוח.

ענף התרופות, שנחשב בעבר לחסין מפני מיתון סיפק לא מעט אפשרויות לחובבי מניות הערך. שהרי תרופות תמיד צריך, ורבות מהחברות נהנות ממעמד מונופוליסטי בתחומן. אבל גם כאן, בחסות כמה שערוריות של ניפוח מחירי התרופות ומגפת האופיואידים בארה”ב, מניות התרופות ספגו מכה משמעותית.

ולמרות כל זאת, אסטרטגיית השקעות הערך עדיין לא פשטה את הרגל. מי שמחפש חברות חזקות ויציבות עשוי למצוא אותן בקבוצת “אריסטוקרטיית הדיווידנדים”. מדובר בקבוצת עילית של חברות במדד 500 S&P שהגדילו את הדיווידנד השנתי שלהן במשך 25 שנה ברציפות (לפחות).

עם קבוצה זו נמנות בין השאר רשת המזון המהיר מקדונלד’ס, רשת מרכולי הענק וולמארט, תאגיד התעשייה 3M, יצרנית המשקאות קוקה קולה, חברות מוצרי הצריכה פרוקטר אנד גמבל וקולגייט פלמוליב, וחברת התרופות ומוצרי ההיגיינה ג’ונסון אנד ג’ונסון.

חברות הנמנות עם אריסטוקרטיית הדיווידנדים מבוקשות על ידי משקיעים רבים משום שהתמדה בחלוקת דיווידנדים והגדלתם היא מקור חשוב לרווח. מחקרים מראים שהדיווידנדים מהווים כשליש עד מחצית מהתשואה הכוללת מהשקעה במניות. יתרת הרווח מגיעה מעליית ערך המניות (רווחי הון).

חברות שמגדילות דיווידנדים מראות מחויבות למשקיעים. כדי שהדיווידנד יגדל, הן צריכות לדאוג לכך שגם הרווח שלהן יגדל לאורך זמן. אחרת לא יהיה להן מה לחלק. לרוב החברות במדד יש מדיניות עסקית שמרנית – הן ממעטות ליטול סיכונים מיותרים וחייבות לדאוג לצמיחה בת קיימא בהכנסות וברווח לאורך זמן.

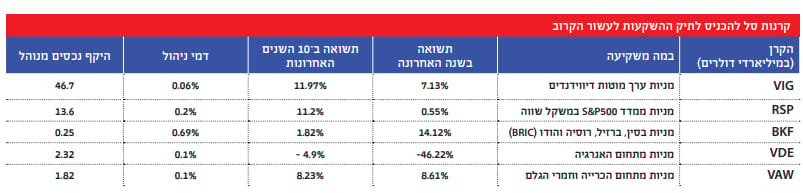

אחת הדרכים להשקיע במניות מהסוג הזה מספקת קרן הסל VIG של וואנגרד. הקרן מנהלת נכסים בכ־60 מיליארד דולר וגובה דמי ניהול מזעריים של 0.06% בלבד. ב־5 השנים האחרונות הניבה הקרן תשואה צנועה של כ־14% בלבד.

| 2 |

קרנות סל מאוזנות (משקל שווה)

בעשור האחרון ככל שאסטרטגיית ההשקעה במוצרים עוקבי מדדים מקבלת תאוצה, מתעוררת גם הביקורת כנגד העיוותים הקיימים ברבים מהמדדים המסורתיים כגון S&P500 או הדאו ג’ונס. העיוות המרכזי מתמצה בהרכב הלא מאוזן שלהם. השיטה שלפיה מחושבים מדדים אלה נותנת משקל יתר לשווי השוק של החברות. כך, כאשר שווי השוק של חברה מסוימת עולה, המשקל שלה במדד עולה גם הוא, עד מגבלה מסוימת.

הסיבה למבנה הזה היא היסטורית. בוני המדדים רצו שהמדד ישקף את הפעילות הכלכלית. אם ערכה של חברה גדל כנראה שמשקלה בכלכלה גדול יותר ולכן “מגיע לה” לקבל ייצוג יתר במדד המניות שאליו היא משתייכת.

הבעיה היא שמתן עדיפות לשווי השוק מעוות את המדד ומנפח אותו בתקופות של אופוריה פיננסית. כך למשל, בתקופת בועת הדוט.קום קיבלו מניות הטכנולוגיה והתקשורת עדיפות בולטת ונטלו נתח מוגבר במדדי המניות. כאשר החל האוויר לצאת מהבועה, צלל ערכן של מניות הטכנולוגיה במהירות, והדבר פגע בתשואה הכוללת שרשמו מדדי השוק.

תופעה זו חוזרת על עצמה גם בשנים האחרונות. העלייה החדה שחלה במחירן של מניות הטכנולוגיה הגדולות סיפקה להן משקל יתר במדדים. משקלן של 5 המניות הגדולות – אפל, גוגל, מיקרוסופט, אמזון ופייסבוק – במדד S&P500 מגיע כיום לכ־25%. אם מוסיפים אליהן עוד כמה מניות טכנולוגיה מובילות כמו נטפליקס, טסלה, אנבידיה ופייפאל, המשקל כבר יתקרב ל־35%. זו תופעה שמטה מאוד את המדדים לכיוון חברות הטכנולוגיה, והופכת אותם למסוכנים ותנודתיים יותר.

בישראל ראינו מקרה דומה כאשר טבע קיבלה משקל של כ־10% ממדד תא־35. אליה הצטרפו עוד כמה מניות מעולם הפרמצבטיקה כמו אופקו ופריגו. כאשר טבע וחברותיה נכנסו למשבר ומניותיהן נפלו, הדבר העיב על בורסת תל אביב כולה.

מצד שני, קצת קשה להתנזר באופן מוחלט ממדדים מרכזיים כמו תא־35 ו־S&P500. במיוחד כשמדובר בהשקעה ארוכת טווח. אחת הדרכים להתמודד עם התופעה הלא בריאה הזו הינה באמצעות קרנות סל על מדדים שווי משקל (Equal Weight).

משקל היתר שמקבלות מניות מנופחות מדי נוגד את ההיגיון ההשקעתי. כדי להתמודד עם עיוותים אלה פותחו בעולם כמה מדדים שאינם מבוססים על שווי השוק. אחת השיטות הפשוטות ביותר להימנע ממניות מנופחות מדי נמצאת במדדי המשקל השווה (Equal Weight Indexes) .

הטכניקה במדדים אלה פשוטה - הם מורכבים פחות או יותר מאותן מניות הכלולות במדדים המסורתיים, אבל משקללים את כולן באופן שווה. מדי תקופה (רבעון או חצי שנה) מתבצע במדדים אלה איזון מחדש. המניות שתפחו מדי נמכרות, ובמקומן נקנות מניות שערכן נפל, כדי להחזיר את משקלן לרמה המקורית.

אחת החברות המובילות בארה”ב בתחום מדדי המשקל השווה היא RYDEX. ב־2003 היא השיקה קרן סל (ETF) שמקבילה למדד S&P500. הקרן נסחרת תחת קוד המסחר RSP ומשקיעה בכ־300 מניות שונות כשכל אחת מהן מקבלת משקל של כ־0.3%. ב־5 השנים האחרונות הניבה הקרן תשואה של 10%. זו תשואה שנמוכה מזו שהניב מדד S&P500 שעמדה על כ־15%. במידה ומניות הטכנולוגיה אכן ייסוגו משמעותית לאחור, הקרן עשויה להכות בשנים הקרובות את המדד שאליו היא מושווית.

| 3 |

BRIC

בתמונה הכוללת של השווקים המתעוררים, העשור שחלף היה כמעט תמונת ראי לעשור שקדם לו. בשנים 2000 – 2010 זכו המשקים המתעוררים לעדנה. באותן שנים בלטו במיוחד 4 מדינות ענק שהן מעצמות אזוריות: סין, רוסיה, ברזיל והודו. ה־4 שזכו לכינוי הקולע BRIC, המחישו את הפוטנציאל העצום שקיים בכלכלות מתעוררות. הכלכלה במדינות אלו רשמה באותן שנים צמיחה מהירה במיוחד.

סין הפכה למעצמה כלכלית תעשייתית שמתחרה כיום בארה”ב. רוסיה וברזיל נהנו מגאות במחירי הסחורות, ובמיוחד נפט ומתכות תעשייתיות. הודו אימצה רפורמות כלכליות, השקיעה הון רב בתשתיות והפכה בית גידול לחברות טכנולוגיה ומרכזי תמיכה ושירות גלובליים.

בעשור שהחל ב־2010 התקוות הגדולות מהשווקים המתעוררים ספגו מכה. רוסיה גילתה עוינות ותוקפנות מול שכנותיה (גיאורגיה, אוקראינה) וספגה סנקציות ממדינות המערב. מנהיג המדינה, ולדימיר פוטין, דאג לטפח רק שכבה דקה של מתעשרים, בעוד שאר האוכלוסיה נותרה עניה. הצלילה במחיר הנפט שהחלה ב־2015 ונמשכת עד היום ריסקה את המטבע שלה והסבה נזקים רבים. רבים מהמשקיעים הזרים נטשו אותה.

הודו נקלעה לטלטלות פוליטיות ורבות מהרפורמות בה נעצרו בחומת השחיתות השלטונית. ברזיל ספגה מכה כפולה – הן ממחירי האנרגיה שקרסו והן מהשערוריות והשחיתות בצמרת מפלגת השלטון. אפילו אירוח המונדיאל והמשחקים האולימפיים לא הצליחו לשפר את המצב בברזיל. להיפך – הם חשפו את הסיאוב והשחיתות במלוא כיעורן.

סין המשיכה לצמוח אמנם, גם אם בקצב איטי יותר, אבל המתח בינה ובין ארה”ב, העיב על נכונותם של משקיעים זרים להאיץ את מעורבותם בכלכלתה. גם כלכלות מתעוררות בולטות אחרות כמו טורקיה ומצריים נסוגו לאחור.

התוצאה של כל האירועים הללו ניכרת היטב בשוקי המניות באותן מדינות. קרן הסל VWO שעוקבת אחר מדד השווקים המתעוררים השיגה ב־10 השנים האחרונות תשואה של 2% בלבד. התשואה הזעומה נובעת בין השאר מהיחלשותם של מטבעות רבים במדינות המתעוררות.

שווקים מתעוררים נעים בדרך כלל בגלים. אחרי גל יורד, מגיע לא פעם גל עולה. אחרי 10 שנים רזות, לא מן הנמנע שהעשור הקרוב יתאפיין בצמיחה מחודשת בשווקים המתעוררים. כדי שזה יקרה צריכים כמובן להתמלא כמה תנאים מקדימים, אבל פוטנציאל העלייה בהחלט קיים. מי שמאמין שהכלכלה הגלובאלית תשוב לצמוח בעשור הקרוב רצוי שיחזיק חשיפה גם לשוקי המניות בשווקים המתעוררים.

| 4 |

סחורות

בדומה לשווקים המתעוררים, גם ענף הסחורות נע בדרך כלל בגלים. השקעה במדדי מניות הקשורים לענף הסחורות וחמרי הגלם לא היתה מוצלחת בעשור האחרון בלשון המעטה. כך למשל קרן הסל VDE של ואנגארד שעוקבת אחר מדד מניות של חברות האנרגיה סיפקה למשקיעים בעיקר כאבי ראש. התשואה שהיא השיגה בעשור האחרון עומדת על מינוס 4%. עיקר הנפילה נרשמה בשנה האחרונה שבה צללה התעודה ב־45%. תעודה אחרת של ואנגארד – VAW, העוקבת אחר חברות כרייה וחברות המייצרות חמרי גלם שונים, הניבה ב־10 השנים האחרונות תשואה של 8% בלבד.

קשה מאוד כמובן לדעת מתי, אם בכלל, תחול עליה מחודשת במחירי הסחורות. במיוחד כשווירוס הקורונה עדיין עוצר את כלכלת העולם ומעיב על צד הביקוש. אבל אם

אפשר ללמוד משהו מההיסטוריה, מתישהו הביקושים חוזרים. וכשהם יחזרו הם יפגשו היצע דליל יחסית, תוצאה של השקעות חסר

בענף חומרי הגלם והסחורות. תיק השקעות שנמדד בפריזמה ארוכת טווח צריך להכיל

בדרך כלל חשיפה בשיעור מסויים לענף הסחורות. נראה שהתקופה הנוכחית עשויה להיות נקודת כניסה נוחה לענף מחזורי שנמצא כרגע בשפל.

| 5 |

אג"ח צמודות מדד

אחד המאפיינים הבולטים של כלכלת העולם בעשור החולף היה תופעת טבע שחשבנו שאינה יכולה לקרות כלל – היעדר אינפלציה. שיעור האינפלציה המזערי ששרר בכלכלות המערב נבע במידה רבה מביקושים חלשים וצמיחה איטית יחסית. היעדר לחצי אינפלציה הפתיע כלכלנים רבים, במיוחד לאור העובדה שהריביות הממשלתיות בעולם עמדו רוב השנים קרוב ל־0%. ריבית אפסית והיעדר אינפלציה הינה תופעה שספרי הכלכלה יצטרכו עדיין לעבד מחדש ולהסביר אותה.

והיו עוד כמה סיבות לאינפלציה הנמוכה בעולם. כמו למשל ההתבססות של התעשיה העולמית במדינות שבהן כוח העבודה זול במיוחד, או התפתחויות טכנולוגיות שהוזילו מאוד את שרשרת הייצור וחסכו תשומות כגון כוח אדם ואנרגיה.

יהיו הסיבות אשר יהיו, הסיכון האינפלציוני חייב תמיד להיות פקטור בתיק השקעות לטווח ארוך. אחת הדרכים להתמודד עם סיכון זה, לפחות בישראל, היא לשבץ בתיק ההשקעות קרנות סל על מדדי אג”ח צמודות מדד. האג”ח הללו אינן זולות כיום, וחלקן אף נסחר בתשואה שלילית. אבל הן מספקות ביטוח מסויים מפני התפרצות אינפלציונית שעלולה להתרחש. זו לא חייבת להיות התפרצות חזקה. די באינפלציה של 3% בשנה כדי לגרום לשחיקה משמעותית בהשקעות שאינן צמודות מדד.

| 6 |

מילה על הזהב

הזהב נחשב באופן היסטורי לנכס שמאפשר לגדר תיקי השקעות מאחר והוא נוטה

לעלות בעיתות של אי וודאות כלכלית ופיננסית. לכן נהוג להכניס אותו לתיק כדי לגדר או להקטין סיכון. עם זאת, בשנה האחרונה מחיר הזהב עלה במידה ניכרת, וכעת הוא

נסחר במחירי שיא סביב 1800-2000 דולר לאונקיה. לכן, בהתחשב באופי המחזורי של הנכס נראה לי שהזמן הנוכחי אינו מתאים להשקעה ארוכת טווח במתכת הצהובה.

צילום פאנדר עמי ארליך

צילום פאנדר עמי ארליך