נקודות עיקריות

בשבוע האחרון השווקים נסחרו במגמה מעורבת עם חדשות חיוביות לגבי אפקטיביות החיסון מחד, אך מעלייה בתחלואה בארה"ב והטלת מגבלות על הפעילות ומערכת החינוך מאידך. הנתונים הכלכליים גם היו מעורבים, אך העלייה במספר דורשי העבודה חדשים הקרינה באופן שלילי על השווקים. הנימה הפסימית תרמה לירידת תשואות.

מאקרו ישראל: צפויה התכווצות של 3.5% בתוצר השנה.

ברבעון ג' המשק צמח ב- 37.9% בחישוב שנתי, מעל הציפיות.

רמת התוצר ברבעון ג' 20 נמוכה ב- 1.4% לעומת רבעון ג' 19.

מסתמנת התרחבות מהירה ביצוא, גם בתעשייה וגם בשירותי היי טק.

שיעור האבטלה הרחב ירד ל- 18% במחצית ב' של אוק' מ- 22.7% במחצית א'.

במחצית א' של נובמבר מדד האמון הצרכני עלה ל- 22- נק' וחזר לרמה של מחצית א' של ספטמבר, אך עדיין נמוך יחסית לרמה ערב הקורונה (6- בפברואר).

באוק' הביקוש לעובדים נותר נמוך ב- 45% לעומת 2019 ממוצע.

מדד מנהלי הרכש עלה ב- 1.4 נק' ל- 54.9 ומצביע על התרחבות מהירה בתעשייה.

בשבוע האחרון חל גידול של 5.7% ברכישות בכרטיסי האשראי עם הסרת מגבלות.

סביבת האינפלציה:

מדד אוקטובר עלה ב- 0.3% וירד ב- 0.8% שנה אחורה.

אינפלציית הליבה ירדה ב- 0.4% שנה אחורה, זאת בהשפעת הייסוף מ- 2019.

מסתמנת האצה קלה במחירי השכירות בחוזים מתחדשים במדד ל- 1.7% y/y.

יבואנים של מוצרי חשמל הודיעו על התייקרויות בדצמ' עקב עלייה במחירי ההובלה.

אנו צופים אינפלציה של 0.5% שנה קדימה בהשפעת עלייה במחירי הסחורות, המשך עלייה במחירי השכירות וכניסה למדידה של "נסיעות לחו"ל".

ארה"ב: שינוי מגמה בשוק העבודה, אך שוק הנדל"ן נותר חזק.

באוק' הייצור התעשייתי עלה ב- 1.2% אך נמוך מרמת הייצור לפני שנה ב- 5.4%.

המסחר הקמעונאי עלה ב- 0.3% (צפי ל- 0.5%) ועלה ב- 6% שנה אחורה.

מספר התחלות הבנייה עלה ב- 4.9% ומספר אישורי הבנייה ירד ב- 0.5%.

מספר הבתים שנמכרו (יד שנייה) עלה ב- 4.3% באוקטובר, מעל הציפיות.

בשל העלייה בתחלואה חלה עלייה של 31 אלף במספר דורשי העבודה החדשים.

סין: ההתאוששות נמשכת.

באוקטובר, המסחר הקמעונאי עלה ב- 4.3% y/y, הייצור ב- 6.9%, וההשקעות בנדל"ן ב- 6.3%.

אירופה: פסימיות בקרב משקי הבית.

בנובמבר, מדד האמון הצרכני ירד ב- 2.1 נק' ל -17.6- על רקע המגבלות החדשות.

שוק האג"ח:

בשבוע האחרון חלה ירידה בתשואות הארוכות, בהשפעת מגמה דומה בחו"ל.

בחודש ספטמבר תושבי חוץ החזיקו 7.6% מסך מצבת האג"ח הממשלתי, עלייה מ- 5.2% בחודש מרץ, זאת בהשפעת הצטרפותה של ישראל ל- WGBI.

ה- IMF רואה חשיבות באישור מהיר של תקציב 2021 והמשך מדיניות מרחיבה.

מנגד, מוסדיים ישראלים וקרנות נאמנות הקטינו את אחזקתם באג"ח הממשלתי.

ירידת תשואות מקטינה את האטרקטיביות באפיקים הארוכים, בפרט השקלי הארוך.

אנו ממשיכים להעדיף את האפיקים הצמודים, בשל תמחור האינפלציה הנמוך.

זום אין: קצב הגיוס הסחיר צפוי להתמתן ב- 2021

קצב הגיוס הנוכחי עומד על כ- 3 מיליארד ₪ לשבוע, או כ- 12 מיליארד לחודש.

הגירעון השנה צפוי להגיע ל- 160-165 מיליארד ₪

בשנה הבאה, צפוי גירעון נמוך יותר של כ- 100 מיליארד ₪ בשל התאוששות מסוימת בפעילות (בעיקר מהמחצית השנייה של השנה) והקטנת הסיוע הממשלתי.

צפוי המשך מימון מחו"ל (אך פחות מהשנה) וגיוס לא סחיר.

אנו צופים גיוס סחיר של כ- 10 מיליארד ₪ בחודש בממוצע.

אך במקביל, מוסדיים ישראלים מקטינים חשיפה לאג"ח ממשלתי.

ציפייה להקטנת מעורבותו של בנק ישראל במהלך שנת 2021 תתמוך בעליית תשואות.

מאקרו ישראל

צפויה התכווצות של 3.5% השנה, או אף פחות מכך

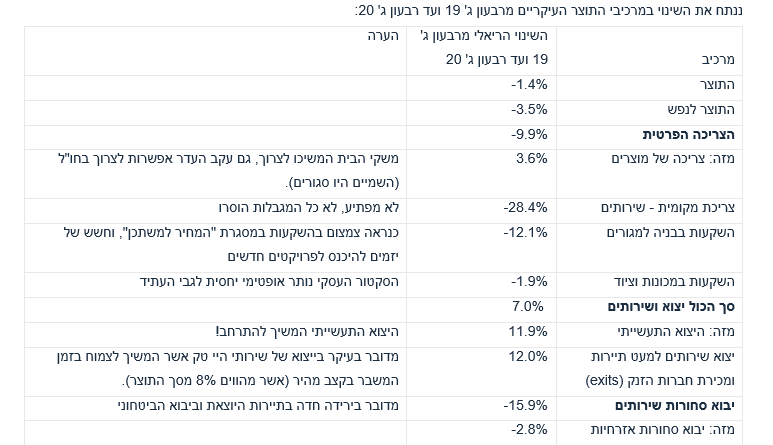

נתוני הצמיחה ברבעון ג' בהחלט הפתיעו לטובה. לפי סקר בלומברג הצפיות היו לצמיחה של 24% (שלנו 30%), הרבה פחות מהנתון בפועל של 37.9%. יחד עם זאת, לאור השינויים החדים בפעילות בשל משבר הקורונה (ברבעון ב' התוצר התכווץ ב- 29.8% לאחר ירידה של 7% ברבעון א' בחישוב שנתי) וכניסה ויציאה מסגרים, במציאות הנוכחית עדיף לנתח את השינוי בתוצר (על מרכיביו) לעומת רמת התוצר ברבעון ג' 19 (שנה אחורה). הסתכלות זו מאפשרת להסתכל על השינויים ברמת הפעילות לפני ואחרי משבר הקורונה.

הנתון המשמעותי והחיובי הינו הירידה המתונה בתוצר בתקופה זו של 1.4% (מרבעון ג' 19 ועד רבעון ג' 20) בארה"ב נתון זה עמד על 2.9%- ובאירופה על 4.3%-. יחד עם זאת, הפערים פחות משמעותיים כאשר מנתחים את השינוי בתוצר לנפש: 3.5%- בישראל,3.4% - בארה"ב ו- 4.6%- באירופה.

ניתן לראות שעיקר הפגיעה הייתה בצריכת שירותים, בכול זאת גם לאחר פתיחת המשק בחודשי הקיץ מספר ענפי שירותים לא חזרו לפעילות מלאה במשך כל הרבעון.

חשוב לציין את הגידול המהיר גם ביצוא התעשייתי (בתקופה שהסחר העולמי התכווץ), וגם כמובן יצוא שירותי היי טק.

לעומת זאת, היבוא התכווץ – מה שתמך בצמיחה ובחשבון השוטף - כלומר בלחץ לייסוף בשקל.

בהנחה סבירה שהמשק הישראלי יתכווץ ב- 10%-12% ברבעון ד' (בחישוב שנתי) בשל הסגר השני, נסיים את השנה עם התכווצות מתונה (יחסית להערכות המוקדמות) של כ- 3.5%.

בהנחה שהחיסון יגיע לישראל במהלך רבעון א'-תחילת רבעון ב', ניתן לצפות לצמיחה של 4.8% בשנת 2021. תחשיב מפורט יוצג בקרוב.

תושבי חוץ הגדילו את אחזקתם באג"ח ממשלתי

בחודש ספטמבר תושבי חוץ החזיקו 7.6% מסך מצבת האג"ח הממשלתי, עלייה מ- 6.9% באוגוסט ו- 5.2% בחודש מרץ. הצטרפותה של ישראל לקרן אג"ח ממשלתי עולמי - WGBI, הביאה לגידול בביקוש לאג"ח ממשלתי ישראלי. זה שיעור האחזקה הגבוה ביותר בחמש השנים האחרונות (לפחות).

בנק ישראל מחזיק 6% (הגדלה מ- 0.4% בפברואר). מפברואר, קופ"ג הקטינו אחזקתם מ- 22.2% ל- 20%, קרנות פנסיה מ- 19% ל- 15.9% וקרנות נאמנות מ-10% ל- 7.5% מסך מצבת האג"ח. לכאורה, עלייה במשקלם של תושבי חוץ בשוק האג"ח הממשלתי עלולה להגדיל את התנודתיות בשוק, למרות שאם מדובר בשחקנים פסיביים (בשל ה- WGBI) צפויה פחות תנודתיות. גם הגידול באחזקות של בנק ישראל (אשר צפוי להימשך) צפוי לתמוך ביותר יציבות בשוק.

מספר נתונים חשובים יתפרסמו השבוע: יום שני:

מספר נתונים חשובים יתפרסמו השבוע: יום שני: נתוני תעסוקה לחודש אוקטובר, שלישי: הייצור התעשייתי ופדיון בענפי המשק (ספטמבר), חמישי: מכירות ברשתות השיווק (אוקטובר), יצוא שירותים (ספטמבר).

מאקרו חו"ל.

ארה"ב: סימנים ראשוניים להתמתנות בצריכה?

בחודש אוקטובר המסחר הקמעונאי עלה ב- 0.3% (לעומת צפי ל- 0.5%), אומנם זאת לאחר גידול של 1.6% בספטמבר. הגידול באוקטובר הושפע מגידול של 0.4% במכירות בתחום הדלקים/רכבים, ו- 0.9% בחומרי הבנייה (ההתרחבות בפעילות בבנייה נמשכת). מנגד, הרכישות של בגדים ופנאי ירדו ב- 4.2%, והרכישות במסעדות וברים ירדו ב- 0.1% (רק תחילת המגמה כמובן). ברקע, הצריכה המקוונת (non-store) ממשיכה להתרחב (3.1% באוקטובר).

ב- 12 החודשים האחרונים המסחר הקמעונאי עלה ב- 6% ב- 12 החודשים האחרונים, קצב גידול מהיר בהתחשב במשבר הכלכלי העמוק. תופעה זו נובעת מהסיוע המסיבי מכיוון התקציב הפדרלי, לפחות עד לפני מספר חודשים. לכן, סך ההכנסה הפנויה עלתה בתקופת המשבר. יחד עם זאת, במבט קדימה, סביר שנראה התמתנות בצריכה הפרטית בארה"ב, זאת כתוצאה מעלייה בתחלואה, יותר מגבלות על הפעילות הכלכלית, והעדר תוכנית פיסקאלית נוספת בקרוב, כנראה לא לפני פברואר. עד להחלפת השילטון, אין נכונות של הרפובליקנים להגיע לפשרה בנושא. משמעות הדבר: התמתנות משמעותית בפעילות בחודשים הקרובים, כאשר הצריכה הפרטית מהווה כ- 65% מסך התוצר.

נתוני מאקרו חשובים שיתפרסמו בעולם:

יום שני: מדדי מנהלי הרכש PMI (בתעשייה ובשירותים) בשורה של מדינות, כולל באירופה, ארה"ב (נוב').

יום רביעי: בארה"ב: מכירות של בתים חדשים (אוקטובר), מדד אמון הצרכני של משיגן (נוב'), מספר דורשי העבודה חדשים בשבוע האחרון.

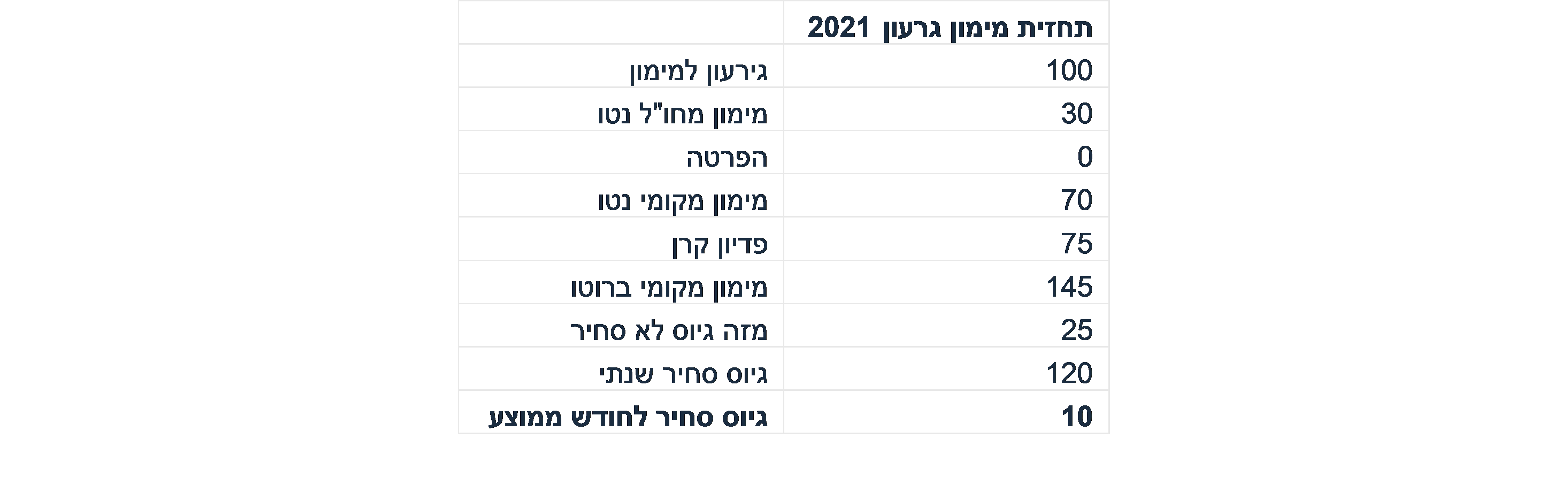

זום אין: קצב הגיוס הסחיר צפוי להתמתן ב- 2021

באופן רשמי, משרד האוצר ובנק ישראל צופים גירעון סביב 13% תוצר השנה, אך תחזית זאת מניחה ביצוע מלא של תוכניות הסיוע בגין הטיפול בקורונה בהיקף של 139 מיליארד ₪, כאשר עד חודש אוקטובר בוצעו 61% בלבד, או כ- 85 מיליארד ₪. לפי הערכתנו, הגירעון התקציבי השנה צפוי להגיע ל- 160-165 מיליארד ₪ או כ- 11.4%-11.8% במונחי תוצר (חשוב להדגיש שלאחר נתוני תוצר חיוביים ברבעון ג', סביר להניח תוצר גבוה יותר בשנת 2020 כולה).

קצב הגיוס הנוכחי באג"ח ממשלתי עומד על כ- 3 מיליארד ₪ לשבוע, או כ- 12 מיליארד לחודש.

בשנה הבאה, אנו צופים גירעון נמוך יותר של כ- 100 מיליארד ₪ (7% תוצר) בשל התאוששות מסוימת בפעילות (בעיקר מהמחצית השנייה של השנה) והקטנת הסיוע הממשלתי. אנו צופים צמיחה של 4.8% (אין אנו מניחים סגר כולל שלישי), ולכן צפוי גידול בהכנסות ממיסים לאחר ההתכווצות השנה. יתרת תוכנית הסיוע בגין הקורונה תנוצל, אך סך ההוצאות בתקציב יהיה נמוך יותר ב- 2021 מאשר 2020. התחזית שלנו לא באמת מושפעת מאישור או אי אישור תקציב 2021. בכול מקרה, גם אם התקציב לא יאושר הממשלה תאשר תוספת הוצאות מעבר ל- 1/12 בתקציב המשכי.

עד אוקטובר (כולל) האוצר גייס ברוטו בחו"ל 73.8 מיליארד ₪ ו- 63.8 מיליארד ₪ נטו. מדובר במימון בחו"ל גדול של 40% מצורכי המימון השנה. הגיוס המוגבר בחו"ל צפוי להימשך ב- 2021, אך סביר שיפחת לכ- 30% מצורכי המימון (כל עוד אין הורדת דירוג של ישראל).

לא צפויות הפרטות משמעותיות בשנה הבאה.

הגיוס המקומי הלא סחיר צפוי להימשך. במשרד האוצר מניחים כשני מיליארד ₪ לחודש או כ- 25 מיליארד ₪ שנתי.

צפוי פדיון קרן של כ- 75 מיליארד ₪ בשנת 2021, מזה כ- 68 מיליארד פדיון קרן סחיר וכ- 7 מיליארד ₪ לא סחיר.

לכן, אם הגיוס המקומי צפוי לממן נטו כ- 70 מיליארד ₪ (היתרה תמומן מגיוס נטו בחו"ל), אזי האוצר יצטרך לגייס 145 מיליארד ₪, או כ- 120 מיליארד ₪ באפיקים הסחירים.

אנו צופים גיוס סחיר של כ- 10 מיליארד ₪ בחודש בממוצע.

במקביל חשוב להדגיש שמצד הביקוש מוסדיים ישראלים מקטינים חשיפה לאג"ח ממשלתי ומנגד תושבי חוץ מגדילים (ראה "מאקרו ישראל"). בנק ישראל צפוי להמשיך לרכוש אג"ח ממשלתי במחצית הראשונה של השנה.

בסופו של דבר, בהנחה שנקבל את החיסון והכלכלה תתאושש, ציפייה להקטנת מעורבותו של בנק ישראל במחצית השנייה של שנת 2021 תתמוך בעליית תשואות.

יונתן כץ קרדיט צביקה דור

יונתן כץ קרדיט צביקה דור