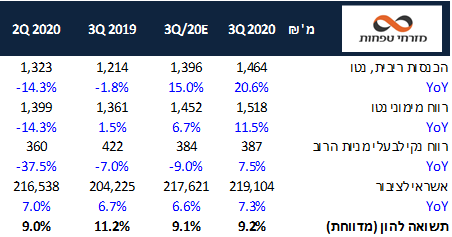

בנק מזרחי מציג דוח טוב לרבעון השלישי עם תשואה להון של 9.2%, כאשר בנטרול תוספת ההון בגין המיזוג התשואה הייתה סביב 9.8%.

הרבעון כלל באופן חלקי את המיזוג של אגוד, כאשר החל מהרבעון הבא התוצאות יאוחדו באופן מלא ויכללו גם את הרווח ההזדמנותי (כ-50 מ' ₪ לרבעון). הבנק הציג ברבעון מגמה של צמיחה בצד ההכנסות (בעיקר הכנסות הריבית) לצד יציבות בשורת ההוצאות.

כמו כן, ברבעונים הבאים צפויות הוצאות בגין המיזוג הכוללות הוצאות פרישה ופיצויים וכן ימשיכו לכלול הוצאות עבור המערכות של אגוד. משכך, בטווח הקצר המיזוג יפגע מעט בתוצאות, אך בטווח הבינוני צפוי הבנק להציג שיפור כתוצאה מהסינרגיות.

אנו נותרים במחיר יעד של 77 ₪ למניה ובהמלצת תשואת שוק.

בנק מזרחי פרסם דוחות טובים לרבעון השלישי של 2020 עם תשואה להון של 9.2%, קצת מעל הצפי שלנו, וביחס ל-11.2% ברבעון המקביל ו-9% ברבעון הקודם. הבנק הציג צמיחה מרשימה בשורת הכנסות הריבית נטו של 20.6% ביחס לרבעון המקביל ובנטרול השפעת מדד צמיחה של 8%.

כמו כן, ההוצאות להפסדי אשראי היו גבוהות מהצפי המוקדם והסתכמו בשיעור של 0.52% (או 0.56% בנטרול השפעת רכישת אגוד), מתוכן כ-80% הפרשות קבוצתיות. ההוצאות של הבנק ברבעון ירדו ב-2.1% ביחס לרבעון המקביל בעיקר כתוצאה מסעיף השכר שמושפע מביצועי הבנק ומתכניות ההתייעלות.

בנק מזרחי השלים לאחרונה את רכישת בנק אגוד מה שהשפיע באופן חלקי על תוצאות הרבעון השלישי – איחוד המאזן ללא השפעה על סעיפי הרווח והפסד. עם זאת, החל מהרבעון הרביעי יציג הבנק את הרווח ההזדמנותי כתוצאה מהרכישה שיפרס על פני 5 שנים ומוערך בכמיליארד ש"ח.

אנו נותרים במחיר יעד של 77 ₪ למניה ובהמלצת תשואת שוק.

הכנסות הריבית נטו הציגו צמיחה של מרשימה ברבעון כאמור וזאת על אף ירידת הריבית ביחס לתקופה המקבילה. המרווח הפיננסי בנטרול השפעת מדד נותר יציב ביחס לרבעון הקודם על שיעור של 2% אך נמוך מהרבעון המקביל בו עמד על שיעור של 2.1%. הכנסות הבנק מסעיפי המימון שאינן מריבית הסתכמו ב-54 מ' ₪ מעט נמוך מרבעוני ההשוואה.

ההכנסות מעמלות צמחו ב-3.1% ביחס לרבעון המקביל, דבר הנובע מעלייה בעמלות מפעילות בניירות ערך ומעסקי מימון.

סה"כ הכנסות הבנק ללא הוצאות חומ"ס הציגו צמיחה של 9.3% ביחס לרבעון המקביל, ובנטרול השפעת מדד צמיחה של 3.5%. אין ספק שמדובר הצמיחה מרשימה על רקע המשבר.

הרווח הנקי של הבנק הסתכם ב-387 מ' ₪, ירידה של 8.3% ביחס לרבעון המקביל, אך גבוה ב-7.5% מהרבעון הקודם.

בצד ההוצאות הציג הבנק יציבות מסויימת כאשר ירדו ב-2.1% ביחס לרבעון המקביל בעיקר כתוצאה מסעיף השכר שמושפע מתוצאות הבנק ומתכניות ההתייעלות. יחס היעילות הסתכם ב-50.8%, מעט גבוה מהרבעון המקביל, אך עדיין מדובר היחס יעילות מהנמוכים במערכת (נמוך=יעיל).

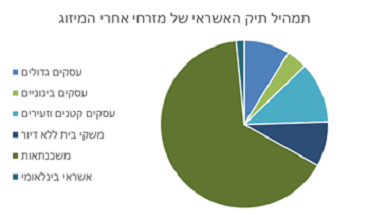

תיק האשראי של הבנק צמח ב1.2% ברבעון הנוכחי בנטרול השפעת המיזוג עם אגוד כאשר צמח הבנק במרבית המגזרים פרט לאשראי לעסקים גדולים ואשראי קמעונאי. לאחר המיזוג שיעור האשראי לדיור בתיק מזרחי נותר יציב בעוד שנתחו של האשראי העסקי מעט גדל.

כעת לאחר המיזוג, שיעור האשראי לדיור בתיק האשראי של מזרחי נותר ברמה של 64.8% ושיעור האשראי העסקי גדל ל-24.3% מול 22.6% ברבעון הקודם טרום המיזוג.

יתרת ההלוואות הנדחות נכון ל31/10 הסתכמו ב-25.8 מיליארד ₪ כאשר רובן כמובן הן הלוואות לדיור, כלומר כ-15% מתיק האשראי לדיור.

יחס הלימות ההון של הבנק הסתכם בשיעור של 9.98% העולה ב-1.16% מהדרישה הרגולטורית הנוכחית (שהופחתה על ידי בנק ישראל ברבעון הראשון לאור המשבר).

נציין כי המרווח מעל הדרישה הרגולטורית של בנק מזרחי הוא הנמוך במערכת.

התכנים שבדואר אלקטרוני זה (לרבות בכל קובץ מצורף) מובאים כשירות של שרותי בורסה והשקעות בישראל - אי.בי.אי. - בע"מ ("החברה") ללקוחותיה המסווגים ככשירים בלבד (כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995). על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת ואין להעבירו לצדדים שלישיים. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר תומך החלטה בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם או לקוח. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.

בעת פרסום המסמך, כותב המסמך, אינו בעל עניין אישי בנושאיו. כמו כן, אין במסמך כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.