נתוני אחזקות במניית עזריאלי

על פי נתוני אתר FUNDER

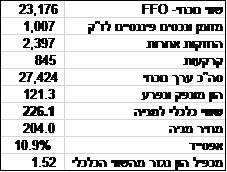

266 קרנות נאמנות מחזיקות במניית עזריאלי בהיקף של 210.04 מיליון שקל.

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

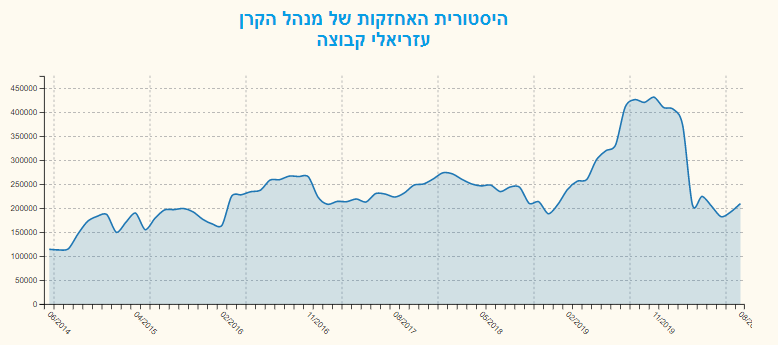

להלן שינוי אחזקות קרנות הנאמנות במניית עזריאלי על פי נתוני FUNDER- MVF

לאומי פרטנרס מעדכנים את מחיר היעד ל- 226 ₪ למניה ומשאירים את ההמלצה על תשואת יתר. מחיר היעד שלנו מגלם תרחיש של מיתון משמעותי במשק שיביא לירידה בתפוסות ובמחירים בענפי הנדלן למשרדים ולמסחר. המחיר בשוק כיום כבר אינו מגלם דיסקאונט משמעותי ביחס לתרחיש שמרני זה, אך הפער בין מחיר השוק למחיר היעד של החברה גבוה ביחס לחברות אחרות בתחום. ברמה האיכותית, עזריאלי נמצאת בפוזיציה מעולה להתמודדות עם המשבר עם רמות מינוף נמוכות, קופת מזומנים גדולה, פיזור סקטוריאלי ויכולת ייזום מוכחת.

תוצאות רבעון 3 2020: עזריאלי מציגה, כצפוי, עליה ב- NOI ל- 352 מיליון ₪ ביחס לרבעון הקודם, כאשר ה- NOI ברבעון הראשון, שלא הושפע מהקורונה, עמד על 410 מיליון ₪. הפגיעה ביחס לקצב טרום קורונה הורגשה בעיקר בתחום הנכסים המסחריים עם ירידה בשיעור של 24%, כאשר בשאר המגזרים מורגשת יציבות. החברה מדווחת כי ההקלות לשוכרים, לפני תחילת סגר שני, עמדו על כ- 30 מיליון ₪, קרוב מאוד לנתון של מליסרון (28 מיליון ₪).

לאומי פרטנרס צופים ירידה בהנבה ברבעון הרביעי כתוצאה מהסגר השני, כאשר בדומה למליסרון להערכתנו חודש של סגר מביא לאובדן הכנסות של כ- 60 מיליון ₪.

לאחר שבמחצית הראשונה של השנה החברה חתמה על 695 חוזים ל- 67.5 א' שטחי מסחר, ברבעון השלישי נחתמו 41 חוזים ל- 10.8 א' מ"ר. תמחור חידוש החוזים מתחילת השנה נמוך בכ- 1% ביחס לחוזה הקודם.

ייזום: הדיור המוגן בלהבים ממשיך באכלוס (כ- 60% שיווק), כאשר הרבעון הסתיימה גם הקמתו של חולון המנור אשר 20 א' מ"ר מתוך 26 א' מ"ר מושכרים לבזק, החברה מדווחת כי מתחילת אוקטובר הבניין כבר מאוכלס. החברה מעריכה כי ה- NOI של הנכס, בהנבה מלאה, יעמוד על כ- 26 מיליון ₪. הקמתו של פרויקט עזריאלי TOWN צפויה להסתיים השנה (איכלוס בתחילת ניואר 2021), והוא משווק בכ- 100% כאשר ה- NOI הצפוי הינו כ- 67 מיליון ₪. בכך, בשנה הבאה ה- NOI של החברה בתחום המשרדים צפוי לצמוח בכ- 90 מיליון ₪, המייצגים תשואה של כ- 9% ביחס לעלות ההקמה. החברה ממשיכה להשקיע בהקמת data centers בחברת Compass ומדווחת על תשואה דו ספרתית בעסקאות המתבצעות.

בתחום המשרדים ה- NOI עמד על 151 מיליון ₪ ביחס ל- 153 מיליון ₪ ברבעון הקודם, כאשר החברה מדווחת על ביקוש בריא לנכסיה. במחצית הראשונה נחתמו 128 חוזים בשטח של 104 א' מ"ר (ביחס לסך הכל כ- 548 א' מ"ר) במחיר המייצג עליה של כ- 9.1% ביחס למחיר הקודם, וברבעון השלישי נחתמו 75 חוזים ל- 26.5 א' מ"ר נוספים, במחיר המייצג עליה אך מעט גבוהה יותר.

חוב ונזילות: החברה מציגה מינוף נמוך מאוד ונזילות גבוהה כך שגם בתרחיש שמרני מאוד היא לא תתקשה לשרת את התחייבויותיה ואת צרכי ההשקעה. הריבית הממוצעת על התחייבויותיה הפיננסיות של החברה עומדת כיום על 1.6% ולהערכתנו, לאור תשואות האג"ח הנוכחיות, צפויה להמשיך ולרדת ככל שהחברה תמחזר את החוב.

תרחיש בסיס והערכת שווי

אנו משאירים ללא שינוי את תרחיש הבסיס שלנו לפגיעה בנכסי המשרדים, כאשר התרחיש מתבסס על תרחיש ביניים בין השלכות המיתון של 2008 ומיתון 2001-2003 ונתמך בסקירה שביצענו לגבי השפעת העבודה מרחוק. לגבי תחום המסחר, אנו מורידים את התחזית ל- 2021 ל- 75% מה- NOI טרום קורונה כיוון שלהערכתנו יהיה סגר נוסף לפני הפצת ויישום החיסון בהיקף משמעותי בישראל, אך ב- 2022 אנו צופים התאוששות לכ- 86% מה- NOI טרום קורונה ולאחר מכן עליה הדרגתית בקצב של כ- 2% ריאלי בשנה, כך שההנבה חוזרת לכ- 100% בשנה המייצגת.

ברמת אי הוודאות הקיימת אין אנו באים לטעון שהתחזית שלנו חוזה את העתיד בצורה טובה, אך היא מתארת להערכתנו השפעה שמרנית בשוק המשרדים והמסחר ומאפשרת לבחון את תמחור מניות חברות הנדל"ן המניב אחת ביחס לשניה.

להלן סיכום השווי:

ברי גנדנשטיין צילום אורן דאי

ברי גנדנשטיין צילום אורן דאי