ישראל.

ישראל.

התאוששות מעוכבת ע"י המגבלות

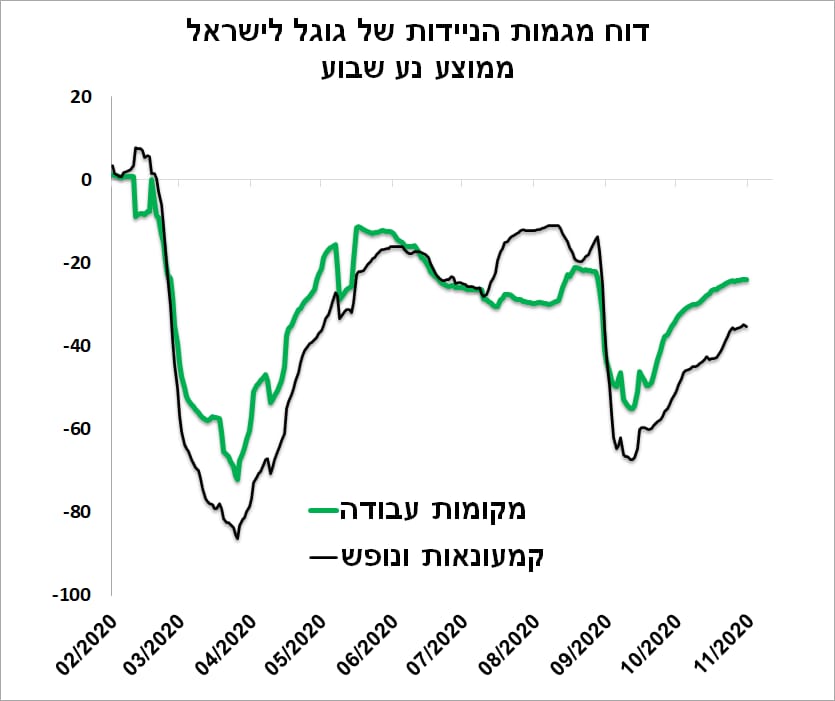

לפי מדד הניידות של גוגל, תנועת הישראלים למקומות העבודה חזרה לרמות שהיו לפני הסגר. התנועה למקומות המסחר והבילוי עוד רחוקה משם בגלל שרוב המקומות עדיין סגורים. כתוצאה מזה, סך הרכישות בכרטיסי אשראי מתחילת הסגר השני אומנם עדיין גבוהות יותר מאשר בתקופה המקבילה בסגר הראשון, אך הפער הולך ומצטמצם.

• המכירות בכלל רשתות השיווק ירדו באוקטובר ב-0.3% בלבד לעומת אשתקד, אך בהתחשב בעובדה שהמכירות ברשתות המזון עלו ב-11.3%, בדומה לחודש הקודם, הירידה ברשתות האחרות הייתה משמעותית.

• יצוא שירותי ענף ההיי-טק המשיך לצמוח. השפעת המשבר לא ניכרת עליו כלל.

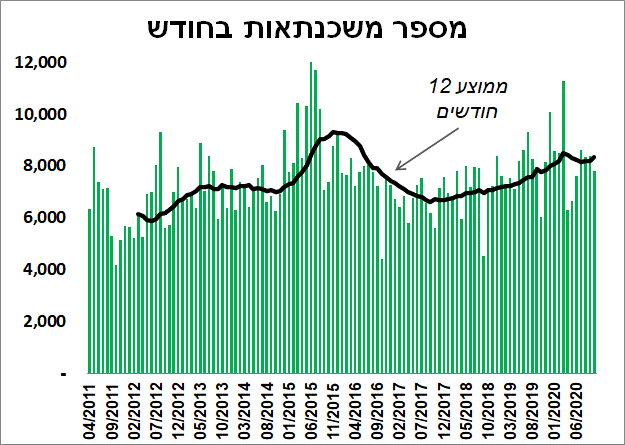

הפשרת המשכנתאות המוקפאות לא בהכרח תפריע למגמת ההתאוששות בשוק הדיור

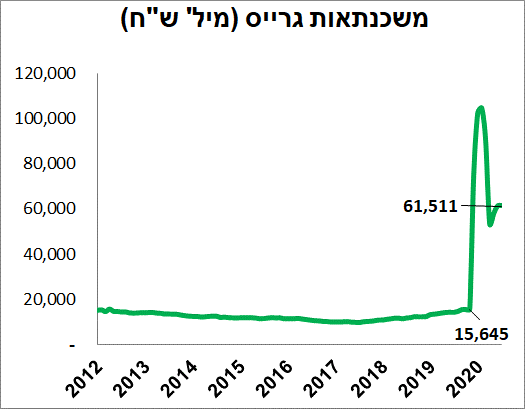

שוק הדיור ממשיך להתאושש. מספר המשכנתאות החדשות בחודשים ספטמבר-אוקטובר היה גבוה בכ-15% לעומת אשתקד. גודל המשכנתא הממוצעת עלה בכ-7% והגיע קרוב ל-800 אלף שקלים. בו בזמן גם כמות ההלוואות בדחייה עלתה לכ-46 מיליארד ש"ח. בנק ישראל עובד על גיבוש מתווה להחזרה הדרגתית של ההחזרים.

לפי הניתוח שנעשה ע"י משרד האוצר, אצל רוכשי דירה ראשונה בשנים האחרונות בהם אחד מבני זוג פוטר או יצא לחל"ת, עלה גובה ההחזר החודשי של משכנתא כאחוז מהכנסה ל-33% בממוצע. נציין שלפני המגבלה שהטיל בנק ישראל באמצע העשור הקודם, שיעור החזר ממוצע עמד קרוב ל-30% ובשנים 2011-2012 אף היה גבוה מ-30%. לפיכך, לא מדובר כעת בעלייה מאוד חריגה שתמנע ממרבית משקי בית שנקלעו למצב זה לשלם, במיוחד עם "ההפשרה" תהיה הדרגתית.

סביר להניח שיעשה מאמץ ע"י בנק ישראל והבנקים לרכך עד כמה שאפשר את הפגיעה. יהיו כנראה לא מעט מקרים של משקי בית שיתקשו להתמודד עם הפסקת ההקפאה, אך בסה"כ "הפשרת" המשכנתאות לא צפויה להוביל להיפוך המגמה בשוק הדיור, להרעה משמעותית במצב הבנקים או לפגיעה בצריכה הפרטית במשק.

אחוז נמוך יחסית של מובטלים מבוגרים עשוי להקל על התאוששות בשוק העבודה.

אחוז נמוך יחסית של מובטלים מבוגרים עשוי להקל על התאוששות בשוק העבודה.

עלייה בשיעור האבטלה פגעה בעיקר בצעירים. בקרבם (עד גיל 30) עלה שיעור האבטלה (ללא חל"ת) במידה ניכרת. לעומת זאת, אצל העובדים בגילאים מעל 45 שיעור האבטלה כמעט לא עלה. מבחינת שיעור העובדים בחל"ת, אין הבדל גדול בין הגילאים עד גיל 60. עליית שיעור האבטלה בקרב הגברים הייתה גדולה הרבה יותר מאשר בקרב הנשים. לעומת זאת, הנשים יצאו בתדירות גבוהה יותר לחל"ת.

אחוז גבוה יחסית של מובטלים צעירים עשוי להקל על התאוששות בשוק העבודה בשנה הבאה.

שערו של השקל, החלטת הריבית ושוק האג"ח

• שערו של השקל ביחס לדולר ירד לרמה הנמוכה ביותר מאז 2008. מול סל המטבעות התחזק השקל לשיא. כפי שפירטנו בתחזית ל-2021, להערכתנו, התחזקות השקל צפויה להימשך בשנה הקרובה. בנק ישראל ינסה "להחליק" את המגמה, אך לא לשנותה. יש היום פחות סיבות למנוע התחזקות השקל:

להבדיל משנת 2019, השקל כבר רחוק מלהיות המטבע החזק בעולם. מטבעות רבים התחזקו יותר ממנו מול הדולר, ובפרט האירו.

כמו כן, להבדיל משנה שעברה, התחזקות השקל מתרחשת במקביל להיחלשות הדולר בעולם, כך שלא מדובר במגמה מקומית.

מגמת הירידה במשקל היצוא התעשייתי, רגיש יותר לשע"ח, בסך היצוא האיצה השנה עם המשך התחזקות ביצוא שירותי ההיי-טק.

סעיף היצוא דווקא בלט לטובה בנתוני הצמיחה בתקופת המגפה, כאשר הצריכה הפרטית נפגעה יותר משמעותית. עובדה זו פחות תומכת בהתערבויות של בנק ישראל.

• אנו לא צופים שינויים במדיניות בנק ישראל בהחלטת הריבית השבוע.

• שוקי האג"ח בעולם וגם בישראל לא הגיבו לעליות חדות בשוקי המניות ובמחירי הסחורות בחודש האחרון והתשואות במרבית המדינות אף ירדו.

שורה תחתונה: מכיוון שהמלצתנו לעבור למח"מ בינוני-ארוך מלפני מספר שבועות הייתה בעיקר משיקולים טקטיים, לאחר ירידה בתשואות בחלק הארוך של העקום אנו ממליצים לחזור למח"מ קצר יותר.

העלאת תחזית האינפלציה

מחיר הנפט בשקלים עלה מתחילת החודש בכ-25%. למעט העלייה החדה של מחיר הנפט בחודש מאי השנה, זאת העלייה החודשית הגדולה ביותר מאז מרץ 2002. כתוצאה ממנה צפויה התייקרות משמעותית של מחירי הדלק בחודש דצמבר. העלנו תחזית למדד המחירים של חודש דצמבר ל-0.2% ול-12 חודשים ל-0.9%.

השפעת שערו של השקל על מדד המחירים, מלבד מחיר הדלק, כעת מצומצמת יותר:

• קרוב משליש מהתמסורת הכוללת של שע"ח על מדד המחירים (10%) מהוות מחירי הנסיעות לחו"ל, אך הן לא נמדדות בתקופה זו. אומנם, כשהנסיעות יחזרו השפעת שע"ח עשויה לבוא לידי ביטוי, אך בגלל אי הוודאות הגדולה בקשר למועד חזרתן ובקשר למחירי הטיסות אחרי המגפה, לא לקחנו בחשבון בשלב זה השפעת שע"ח על סעיף זה.

• כמו כן, מתרחשת עלייה במחירי הסחורות מלבד הנפט. מחירי הסחורות החקלאיות עלו בחצי השנה האחרונה בכ-18% במונחים שקליים, המתכות בכ-23% (תרשים 9). לכן, התחזקות השקל, לכל היותר, צפויה למתן התייקרויות, אך לא ממש להוזיל מוצרים.

שורה תחתונה: מאחר וציפיות האינפלציה המגולמות בשוק נמוכות יחסית לתחזית שלנו לאינפלציה שנתית, אנו ממליצים להמשיך עם הטיה לאג"ח הצמודות, בעיקר בטווחים הקצרים והבינוניים.

עולם

נתונים בעולם

• מדד Bloomberg Daily Activity Index שמבוסס על הנתונים היומיים או השבועיים מראה שהפעילות באירופה ממשיכה להיחלש בעקבות התפשטות המגפה. בארה"ב ההשפעה יותר קטנה, כאשר בשווקים המתעוררים היא לא מורגשת ובסין נמשך שיפור. בנתונים אלו צפוי שיפור חד עם הפצת החיסון בחודשים הקרובים.

• נתוני סחר החוץ בעולם מראים שהיצוא ממדינות המתפתחות עלה בחודשים האחרונים מעל הרמה לפני המגפה, כאשר היצוא ממדינות המפותחות מתקרב לרמות אלו.

• גם בנובמבר השפעת התפשטות המגפה על הפעילות התעשייתית הייתה קטנה. רק באירופה נחלש מעט מדד מנהלי הרכש, אך הוא עדיין גבוה משמעותית מעל 50. בארה"ב המדד אף עלה לעומת אוקטובר.

בתחום השירותים ההיחלשות באירופה הייתה הרבה יותר משמעותית. מדד מנהלי הרכש בתחום זה ירד ל-41.3, במיוחד בהשפעת הירידה בצרפת. לעומת זאת, בארה"ב למרבה הפתעה המדד אף עלה.

• התקוות לחיסון מונעות פגיעה חמורה של התפשטות המגפה על תוצאות הסקרים בקרב העסקים והצרכנים. סקרי הסנטימנט העסקיים באירופה אומנם ירדו בחודש נובמבר, בעיקר בתחום השירותים, אך לעומת חודשי האביב הירידה הייתה קלה מאוד.

גם הסקרים האזוריים הנעשים ע"י שלוחות ה-FED בארה"ב רשמו ירידה קלה בלבד. גם סקרי אמון הצרכנים בארה"ב יחסית יציבים.

הצמיחה ברבעון הרביעי בארה"ב עשויה שוב להיות חיובית ואולי אף גבוהה

לצד חלק מהנתונים שמצביעים על היחלשות בפעילות הכלכלית בארה"ב על רקע התפשטות המגפה, כגון עלייה במספר תביעות דמי אבטלה, האטה בהזמנות במסעדות, בתי מלון וטיסות וירידה מסוימת בסקרי הסנטימנט הצרכני, הנתונים "הקשים" עדיין מפתיעים בעוצמתם.

• החברות ממשיכות להגדיל במהירות רכישות מוצרי השקעה שהיו גבוהות בשלושת החודשים האחרונים בכ-5% לעומת החודשים המקבילים ב-2019.

• הצרכנים מגדילים הוצאות, כאשר רכישות מוצרי בני קיימא היו גבוהות בחודשים האחרונים בכ-14% לעומת אשתקד. גם הוצאות על שירותים ממשיכות להשתפר, אך הן עדיין נמוכה לעומת באותה תקופה ב-2019.

• הצמיחה בתחום הנדל"ן למגורים מתעצמת במהירות, תוך עלייה חדה ברכישות הבתים וזינוק במחיריהם. התאוששות בתחום זה תוך עליית מחירי הדירות זאת תופעה כלל עולמית בחודשים האחרונים.

לאור עוצמתם של הנתונים הכלכליים האחרונים בארה"ב, מדד Atlanta GDPNow שצופה צמיחה ברבעון השוטף עלה לקצב הצמיחה החזוי של כ-11% ברבעון הרביעי.

זינוק היסטורי בשוקי המניות בנובמבר בהובלת מניות הערך

מדד מניות MSCI World עלה בחודש נובמבר (עד היום) ב-13.5%, העלייה הגדולה ביותר מאז ינואר 1975. הובילו המניות בדרום אמריקה (בגלל הסחורות וצמיחה מהירה בברזיל) ומדד Russell בארה"ב (בגלל החיסון). דווקא הבורסות באסיה ובסין עלו פחות.

המהלך הנוסף שאפיין את החודש האחרון היה מעבר חד מטכנולוגיה למניות החברות המסורתיות, בפרט למניות "הערך". במיוחד בהובלת מניות הערך בלטה אירופה.

שוק המניות לא זול, אך לא בועה

במצב זה נשאלת השאלה האם השוק לא מתמחר כבר את כל החדשות הטובות ואפילו עם "עודפים"?

אפשר להגיד שהשוק לא כל כך לוקח בחשבון שהדברים יכולים להשתבש, כגון בעיות עם הפצת החיסון או אי אישור תמריצים ע"י הממשל האמריקאי. אולם, אם האירועים יתפתחו לפי התסריט המרכזי ללא שיבושים מיוחדים, העליות שהיו בשוק המניות סבירות.

רווחי כלל החברות האמריקאיות ברבעון השלישי חזרו לרמה לפני המשבר לאחר שבשיא הן ירדו בכ-20%. לשם השוואה, במשבר הקודם הרווחים ירדו ב-40% ולקח להם שלוש שנים לחזור לרמה שהייתה לפני המשבר.

היחס בין מדד S&P 500 לסך הרווח של המגזר העסקי הלא פיננסי בארה"ב נמצא כעת באותו קו מגמה שהיה קיים לאורך העשור האחרון. נציין שלאורך השנים רווחיות החברות במדד S&P 500 התפתחה כמו של כלל המגזר העסקי, למעט התקופה אחרי רפורמת המס של הממשל הנוכחי שהטיבה הרבה יותר עם החברות הבורסאיות מאשר עם כלל המגזר העסקי.

היחס בין מדד Russell, שעיקר פעילות החברות הכלולות בו בשוק הפנים האמריקאי, לבין סך הרווח המקומי של המגזר העסקי בארה"ב ברבעון השלישי אינו חריג כלל לעומת הרמות שהיו בחמש השנים האחרונות.

על סמך הניסיון ההיסטורי, בשנה הבאה של יציאה מהמיתון וצמיחה גבוהה יהיה זינוק חד ברווחיות החברות האמריקאיות, יותר ממה שמגולם בתחזית הנוכחית (כ-20%). לכן, להערכתנו, שוק המניות אומנם לא זול, אך הוא לא בועתי, במיוחד נוכח רמת הריביות.

שורה תחתונה: אנחנו ממשיכים להמליץ על חשיפה בינונית-גבוהה לשוק המניות

מניות הענפים המסורתיים עוד לא מיצו

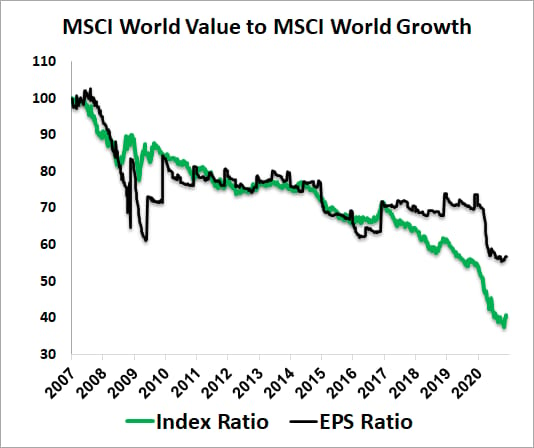

מאז 2007 מניות הצמיחה מובילות בעקביות על מניות הערך. רק לפרקי זמן קצרים זה התהפך ללא שינוי במגמה. יחד עם זאת, בשנים האחרונות מניות הצמיחה הפכו ליקרות מדי ביחס לרווחיות העודפת שלהן.

כמו כן, לא בטוח שהפעם הכלל "קנה בשמועות, מכור בעובדות" יעבוד. להערכתנו, התאוששות הביקושים לאחר הפצת החיסון תהיה מפתיעה בעוצמה, מה שיתמוך במניות הסקטורים המסורתיים. שורה תחתונה: אנו צופים שמניות הצמיחה יובילו בסופו של דבר בשנת 2021, אך הורדת החשיפה למניות הסקטורים שנפגעו במשבר צריכה להתבצע בעיקר לאחר הפצת החיסון.

אלכס זבזינסקי

אלכס זבזינסקי