נקודות עיקריות

בשבוע האחרון (שבוע מקוצר בארה"ב) השווקים שאבו עידוד מציפייה למספר חיסונים אפקטיביים, יותר וודאות פוליטית, ציפייה לתוכנית פיסקאלית וכן המינוי הצפוי של ג'נט יילן שהתקבל בחיוב. מנגד, הנתונים הכלכליים בארה"ב היו פחות חיוביים עם ירידה באמון הצרכני, ירידה בהכנסה הפנויה ועלייה במספר דורשי העבודה החדשים. יחד עם זאת, ההזמנות של מוצרי בני קיימא והמכירות של בתים חדשים הפתיעו לטובה.

מאקרו ישראל: התרחבות בצריכה וביצוא שירותי היי טק.

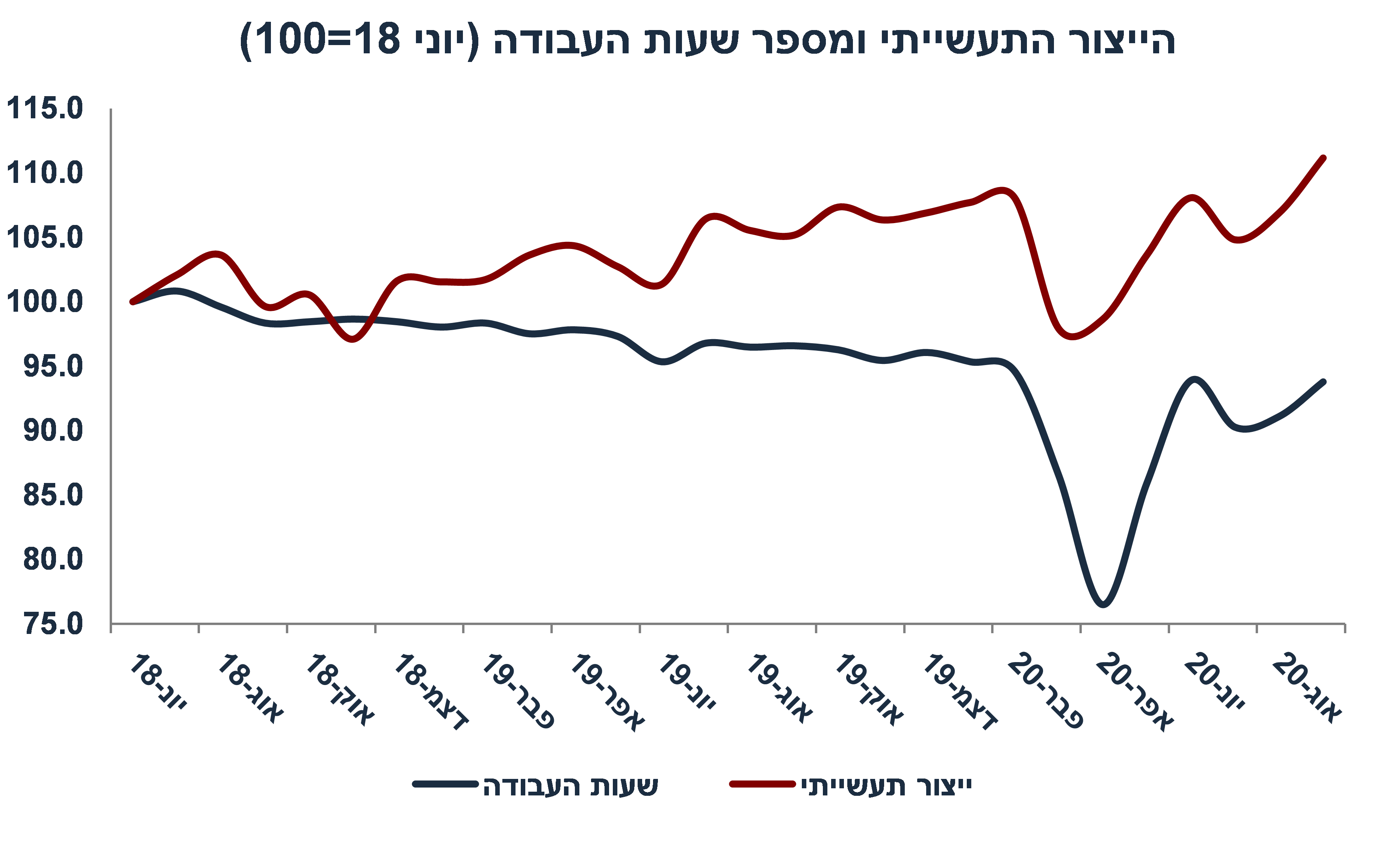

הייצור התעשייתי עלה ב- 5.7% שנה אחורה עד ספטמבר תוך כדי ירידה בשעות העבודה: פריון העבודה עלה בכמעט 8%, התפתחות בהחלט חיובית.

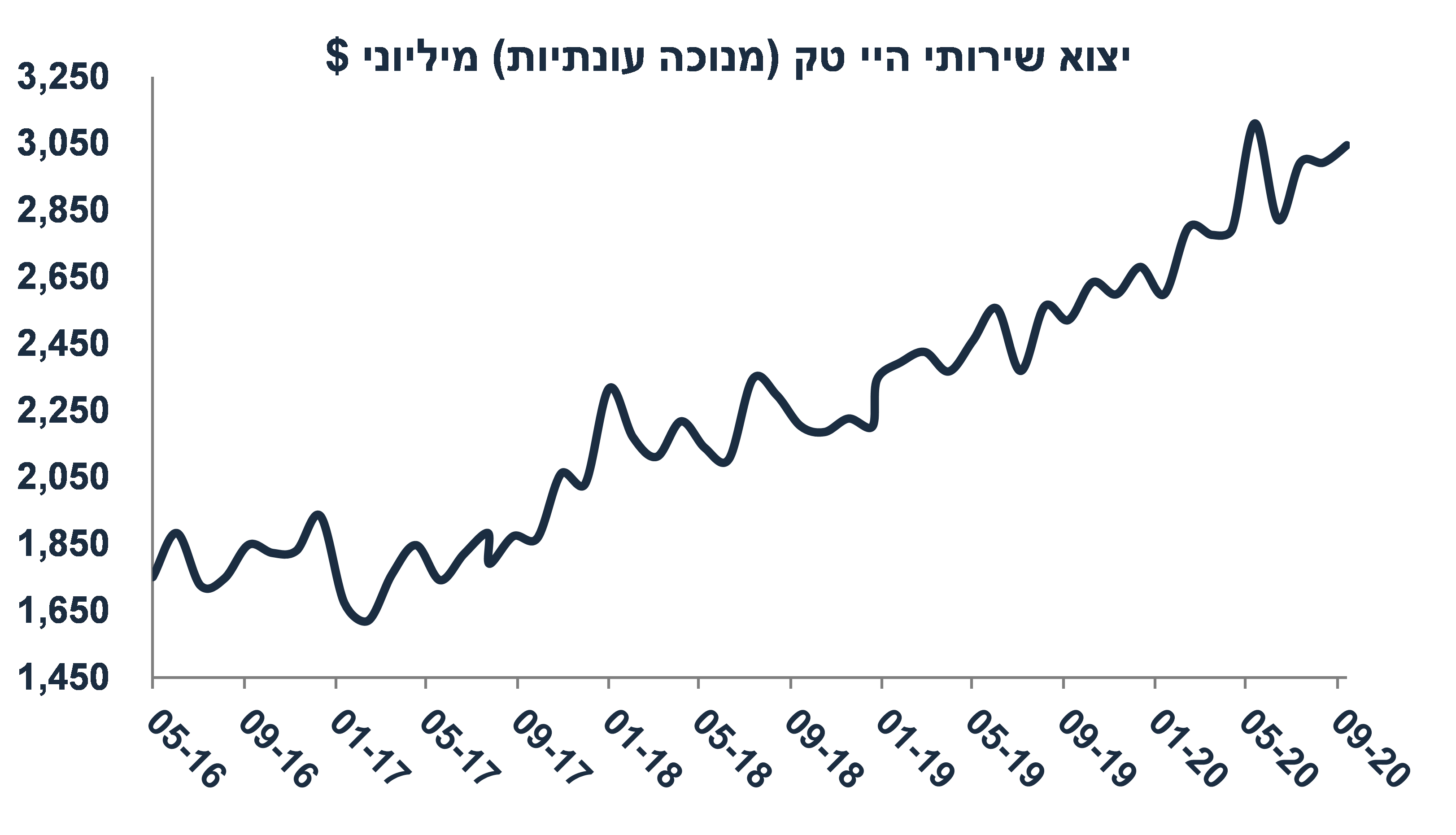

ייצוא שירותי היי טק עלה ב- 1.7% בספטמבר וב- 20.8% שנה אחורה.

המכירות ברשתות השיווק נותרו יציבות שנה אחורה (עד אוק') אך המכירות ברשתות המזון עלו ב- 11.3%.

בנוב' מסתמן גידול חד ברכישות בכרטיסי האשראי על ביגוד, ריהוט, ומוצרי חשמל.

סביבת האינפלציה: תחזית האינפלציה שנה קדימה עומדת על 0.5%.

בשבוע האחרון השקל התחזק ב- 0.6% מול סל המטבעות וב- 3.5% מתחילת השנה, שיעור מתון יחסית (8% ב- 2019), כתוצאה מרכישות מסיביות על ידי ב"י.

מחירי הנפט ממשיכים לעלות, אנו צופים התייקרות של 3% במחירי הדלקים בדצמ'.

ארה"ב: מרבית הנתונים ממשיכים להיות חזקים.

באוקטובר ההזמנות של מוצרי בני קיימא עלו ב- 1.3% (צפי ל- 0.9%), לאחר גידול של 2.1% בספטמבר.

ההכנסה האישית ירדה ב- 0.7%, אך הצריכה הפרטית עלתה ב- 0.5%.

אינפלציית הליבה PCE התמתנה ל- 1.4% שנה אחורה מ- 1.6% בספטמבר.

המכירות של בתים חדשים עלו ב- 41.5% ב- 12 החודשים האחרונים (עד אוק').

מחירי הבתים ב- 20 הערים הגדולות עלו ב- 1.3% בספט' ועלו ב- 6.6% y/y.

מדד האמון הצרכני בנובמבר ירד ב- 5.3 נק', כנראה על רקע העלייה בתחלואה.

בנובמבר מדד מנהלי הרכש PMI בתעשייה עלה ב- 3.3 נק' ל- 56.7, הרמה הגבוהה מספטמבר 2014.

בשירותים מדד ה- PMI עלה ב- 0.8 נק' ל- 57.7, הרמה הגבוהה ביותר מנוב' 15.

אירופה: התכווצות בענפי השירותים.

מדדי ה- PMI באירופה היו חלשים יותר, בפרט בענפי השירותים עם ירידה של 4.9 נק' ל- 41.3, רמה אשר משקפת התכווצות, זאת על רגע הטלת מגבלות על הפעילות.

שוודיה הציגה מדיניות מוניטארית יותר מרחיבה עם מחויבות לרכישת נכסים.

שוק האג"ח:

בנק ישראל תומך במדיניות פיסקאלית מרחיבה גם ב- 2021.

בחודש דצמבר האוצר ינפיק רק 6 מיליארד ₪ (בשל חגים בישראל ובעולם).

מדובר בחודש של הפקדות עונתיות (סוף שנה) בקרב המוסדיים, מה שעשוי לתמוך בשוק בטווח הקרוב.

בשבוע האחרון חלה ירידת תשואות באפיקים הצמודים לעומת יציבות באפיקים השקליים. אנו ממשיכים להעדיף את האפיקים הצמודים, בשל תמחור האינפלציה הנמוך.

במבט על 2021, הפצת חיסונים והתאוששות כלכלית תומכים בעליית תשואות.

זום אין: מה צפוי בשווקים ב- 2021?

למרות שעדיין קיימת לא מעט אי וודאות, נדמה שציפייה להפצת החיסונים תומכת בתרחיש האופטימי של שליטה בנגיף, והתאוששות כלכלית.

סביבה זאת תומכת באפיקי המניות, בפרט הסקטורים הפחות טכנולוגיים.

הלחץ לייסוף בשקל צפוי להימשך, בפרט מול הדולר.

סביבה של אופק כלכלי חיובי תומכת בציפייה להפחטת התמיכה של בנק ישראל בשוק האג"ח, ולכן גם תומכת בעליית תשואות.

המשך עלייה במחירי הסחורות וציפייה להאצה באינפלציה יתמכו באפיקים הצמודים.

מאקרו ישראל

השלכת הייסוף בשקל על האינפלציה

בשבוע האחרון השקל יוסף ב-0.9% מול סל המטבעות, וב- 1.2% מתחילת החודש. מנגד, מחירי הסחורות ממשיכים לעלות, בפרט מחירי הנפט בעולם. קשה להסביר מדוע בנק ישראל "מוריד רגל מהגז", אך למרות זאת כנראה שרכישות המט"ח על ידי בנק ישראל נמשכות. יתכן שבנק ישראל חש שלאור הביצועים היפים של היצוא הישראלי (גם יצוא שירותי היי טק וגם יצוא תעשייתי) קיימת פחות הצדקה להמשך התערבות מסיבית. יתכן שכינון יחסים דיפלומטיים עם מספר מדינות ערב (אולי גם עם סעודיה) מצדיק שיווי משקל חזק יותר לגבי השקל.

בכול זאת, קיים קיזוז מסוים בין השפעת הייסוף ובין השפעת מחירי הסחורות. בתחזית האינפלציה שלנו כבר הנחנו ייסוף חד יחסית בשקל. בשלב זה אין שינוי בתחזית האינפלציה: 0.2%- בנובמבר, 0.1% בדצמבר ו- 0.5% שנה קדימה (בהנחה של המשך ייסוף, אך גם המשך עלייה במחירי הסחורות). מה שכן, כאשר מחירי הנסיעות לחו"ל יחזרו להימדד, נרגיש את השפעת הייסוף על סעיף זה, כנראה רק ברבעון ב' 2021.

גידול חד ביצוא שירותי היי טק תומך בשקל חזק

ברבעון ג', היצוא של שירותי היי טק (8% מסך התוצר) עלה ב- 14.7% (בחישוב שנתי) לאחר גידול של 30% ברבעון ב'. מדובר בקטר צמיחה חשוב עבור הפעילות הכלכלית, הכולל שירותי תוכנה, סייבר, אפליקציות, מו"פ ושירותי מידע. סקטור זה המשיך להתרחב בתקופת הקורונה ותומך גם בצמיחה וגם בלחץ לייסוף בשקל.

גידול בצריכה על רקע פתיחת המשק

גידול בצריכה על רקע פתיחת המשק

בשבוע האחרון (עד ה- 24.11) הרכישות בכרטיסי האשראי עלו ב- 8.6% לאחר גידול של 16% בשבוע שקדם. מסתמן גידול ברכישת מוצרי חשמל, ביגוד וריהוט (37.7% בשבוע האחרון), אך חשוב לזכור שהנתונים הללו אינם מנוכי עונתיות. בכול אופן, ברור שפתיחה הדרגתית במסחר תומכת בהתרחבות בביקושים המקומיים. מדובר חדשות טובות עבר ההכנסות ממסים.

מסתמנת מגמת שיפור גם בניידות לעבודה בישראל לעומת ירידה במדינות המפותחות (מדינות אירופה בפרט).

מסתמנת התרחבות בייצור התעשייתי ושיפור בפריון

ב- 12 החודשים האחרונים עד ספטמבר, הייצור התעשייתי עלה ב- 5.7% (מזה הייצור בענפי ההיי טק עלה ב- 13%), זאת כאשר מספר שעות העבודה בתעשייה פחת ב- 2.7%. במילים אחרות, פריון העבודה עלה בכמעט 8%, התפתחות חשובה אשר תומכת בפוטנציאל הצמיחה של המשק וגם מאפשרת לתעשייה לספוג את הייסוף בשקל ללא פגיעה של ממש ברווחיות הייצוא. בנוסף, מדובר בגורם אשר תמך באינפלציה מקומית נמוכה במוצרים התעשייתיים (2.3%- שנה אחורה), זאת בנוסף לייסוף בשקל.

מספר נתונים חשובים יתפרסמו השבוע:

מספר נתונים חשובים יתפרסמו השבוע: יום ראשון: הרכישות בכרטיסי האשראי (אוקטובר), שני: החלטת הריבית. לא צפוי שינוי בריבית או בתוכניות לרכישת אג"ח ממשלתי וקונצרני. לא ניתן לפסול הורדת ריבית במסגרת ההלוואות לבנק המסחריים עבור אשראי לעסקים הקטנים, מ- 0.1%- לשיעור נמוך יותר כגון 0.5%-, אך זאת לא בהסתברות מאד גבוהה. הנגיד ירון סבור שהבעיה העיקרית הינה העדר ביקוש לאשראי (?) ולא מחירו. למרות זאת, הוא הציג את הגרף הבא לוועדת הכספים המראה שעסקים קטנים מתקשים יותר לקבל אשראי.

בנוסף, בנק ישראל יעדכן את תחזית המאקרו של מחלקת המחקר. לאור נתוני התוצר החיוביים ברבעון ג', סביר שתחזית הצמיחה ל- 2020 תעודכן כלפי מעלה למינוס 3.5%-4%. עדיין צפוי טווח רחב של תחזיות צמיחה ל- 2021 לפי מידת "השליטה בקורונה". ביום חמישי: כניסות/יציאות של תיירים (נובמבר), והשכר הממוצע (בספטמבר).

מאקרו חו"ל.

שוודיה מפתיעה עם הרחבת תוכנית ה- QE

ביום חמישי האחרון, הבנק המרכזי השוודי הודיע על הרחבת תוכנית רכישות הנכסים (QE), הכולל אג"ח ממשלתי, אג"ח של רשויות, ואג"ח קונצרני, מ- 500 מיליארד קרונה (עד סוף יוני 2021) ל- 700 מיליארד קרונה עד סוף 2021. בניגוד לתוכניות של בנק ישראל, הבנק המרכזי השוודי מתחייב לרכוש את כל הכמות המוצהרת עד סוף 2021. הבנק גם הודיע מראש על תוכנית הרכישות לרבעון א' 2021, עם מחויבות לרכוש 120 מיליארד קרונה באג"ח ממשלתי (גידול מ- 80 מיליארד ברבעון ג' 20). בשוודיה הריבית הבסיסית עומדת על אפס והכלכלה צפויה להיפגע מהעלייה בתחלואה בחודשים האחרונים, למרות שמספר המגבלות מצומצמות יחסית. הבנק המרכזי צופה התכווצות של 4% בפעילות השנה וצמיחה של 2.6% ב- 2021 (עם אבטלה של 9.4%).

הבנק המרכזי השוודי כבר מחזיק 45% מסך החוב השוודי (בנק ישראל מחזיק כ- 7%) אך לא נרתע מלהמשיך לרכוש אג"ח ממשלתי, למרות שהריבית ל- 10 שנים בשוודיה עומדת כבר על 0.04%-.

שוודיה עדיין לא החמירה במגבלות למרות העלייה בתחלואה, זאת בניגוד למדינות אירופיות אחרות:

ביום שני תתקיים החלטת ריבית בישראל ורבים שואלים אם בנק ישראל עשוי להפתיע (בדומה לבנק המרכזי השוודי), זאת לאור הקשיים של מתן אשראי לעסקים קטנים והלחץ לייסוף בשקל. לפי הערכתנו, הוועדה המוניטארית בישראל משדרת שמרנות יחסית וקשה לצפות לשינוי במדיניות המוניטארית מחר.

נתוני מאקרו חשובים שיתפרסמו בעולם:

שלישי:

סין: מדד מנהלי הרכש Caixin בתעשייה (נוב'),

ארה"ב: מדד מנהלי הרכש ISM בתעשייה (נוב'),

אירופה: מדד המחירים לצרכן (אוקטובר).

רביעי: ארה"ב: אומדן הגידול במספר המועסקים בסקטור העסקי ADP (נוב'),

חמישי: מדדי מנהלי הרכש בענפי השירותים בארה"ב ISM, אירופה וסין (נוב'),

אירופה: המסחר הקמעונאי (אוק'). שישי: ארה"ב: שיעור האבטלה ומועסקים (נוב').

זום אין: מה צפוי בשווקים ב- 2021?

רקע כללי

העולם עובר השנה זעזוע בריאותי וכלכלי מאד חריף, כנראה הזעזוע המשמעותי ביותר במאה השנים האחרונות (בלי להתחשב במלחמות השונות). המשבר טופל במרבית המדינות המפותחות על ידי שילוב של מדיניות פיסקאלית ומוניטארית מאד מרחיבה. בעצם ממשלות פעלו למנוע ירידה של ממש בהכנסה הפנויה של משקי הבית: מובטלים או עובדים בחל"ת קיבלו פיצוי לא קטן (בחלק מהמדינות ההכנסה הפנויה אף עלתה), זאת על חשבון גידול חד בגירעונות התקציביים. בעולם "נורמלי" עליה חדה בגירעון (ובחוב) היתה מביאה לעליית תשואות עקב גידול חד בגיוסי הממשלה בשוק האג"ח במטרה לממן את הגירעון התופח. תופעה זו נמנעה על ידי רכישות אג"ח מסיביות על ידי הבנקים המרכזיים, כולל בישראל. מדיניות זו נועדה "להשטיח" את העקום כדי להקל על הגיוס הממשלתי וגם להוזיל את האשראי הצרכני (משכנתאות למשל) וגם את האשראי העסקי (חברות מגייסות בפרמיה מעל ריבית "הבנצ'מרק" של הממשלה). עד כה, שילוב של מדיניות פיסקאלית ומוניטארית מאד מרחיבה הצליח לתמוך בנפגעי הקורונה ובכלכלה בכלל בריביות נמוכות. אך השאלה החשובה הינה: באיזה מחיר?

מה צפוי בשנת 2021

למרות מספר הודעות של חברות תרופות לגבי מציאת חיסון אפקטיבי, עדיין קיימת אי וודאות רבה לגבי השנה הבאה. התחלואה באירופה וארה"ב עולה, מספר מדינות באירופה הטילו מגבלות חריפות על הפעילות, כך גם מספר מדינות בארה"ב. למרות אי וודאות גבוהה, בפרט עד להפצת חיסון למרבית האוכלוסיות, מדיניות השקעה חייבת להביט קדימה ולהניח מספר הנחות והשלכות:

עד אמצע שנת 2021 חיסון אפקטיבי יופץ במרבית המדינות המפותחות, כולל בישראל. בהתחלה תיתכן התנגדות מסוימת ללקיחת החיסון בחלק מהאוכלוסייה, אך בסופו של דבר התחסנות של מרבית האוכלוסיות תאפשר פתיחה של הכלכלות במחצית השנייה של 2021.

בתחילת 2021 עדיין צפויות "חדשות שליליות" בדבר עלייה בתחלואה והטלת מגבלות (בפרט בארה"ב), מה שעלול להביא לתנודתיות בשווקים, אך בסופו של דבר שווקים "מסתכלים קדימה" וחדשות שוטפות לגבי ייצור והפצת החיסונים ייטיבו עם השווקים, גם כאשר המציאות הכלכלית עדיין קשה.

סביבה זו של אופק חיובי לגבי העתיד עם פתיחת העסקים אשר הוגבלו (תעופה, תיירות, ושירותים שונים) וציפייה לירידה בשיעור האבטלה תטיב עם שוקי המניות, בפרט בסקטורים אשר נפגעו יותר מהמשבר: נדל"ן, אנרגיה, תעופה ותעשייה מסורתית. הסקטור הטכנולוגי, אשר כיכב בתקופת המשבר צפוי להשיג ביצוע חסר בשוקי המניות.

בנקים מרכזיים לא יממנו את הגירעונות לנצח. למרות זאת, מעורבות מסיבית תימשך בשנת 2021, אך השווקים יביטו קדימה בציפייה ל"הורדת הרגל מהדוושה" על ידי בנקים מרכזיים, מה שצפוי להביא לעלייה מתונה בתשואות (בכל זאת, המשך רכישות אג"ח על ידי בנקים מרכזיים יימנע עלייה חדה יותר).

בנק ישראל גם צפוי להקטין את מעורבותו בשוק האג"ח במחצית השנייה של 2021. משמעות הדבר: עקום תשואות יותר תלול. התשואות הקצרות יישארו נמוכות מכיוון שאין כל כוונה להעלות את הריבית הבסיסית בשנים הקרובות.

הדולר צפוי להמשיך להיחלש בעולם. ארה"ב צפויה לסבול מעלייה "בגירעונות הכפולים" (twin deficits), עלייה חדה בגירעון התקציבי (השנה קיימת ציפייה לגירעון של יותר מ- 20% תוצר עם ירידה מאד מתונה ב- 2021) + גירעון במאזן התשלומים. לעומת זאת, אירופה נהנית מעודף בחשבון השוטף וגירעונות תקציביים נמוכים יותר.

חשוב לא פחות: השקל צפוי להמשיך להתחזק. ישראל נהנית מעודף בחשבון השוטף, השקעות ריאליות אל ענפי ההיי טק, ויצוא גז. מול כל הכוחות הבסיסיים עומד בנק ישראל אשר השנה רכש 15 מיליארד דולר (עד אוקטובר), אך זאת במטרה להאט ולא למנוע ייסוף. מתחילת השנה השקל יוסף ב- 3.5% מול סל המטבעות.

הכלכלות במדינות אסיה בכלל ובסין בפרט ימשיכו לצמוח בקצב מהיר. מרבית המדינות נקיות מקורונה ונהנות מההתרחבות המהירה בסין. סין צפויה לצמוח השנה ב- 2% וב- 9% בשנת 2021. בחודשים האחרונים מסתמן גידול מהיר בפעילות בסין, בפרט בתעשייה ובהשקעות, אך מסתמנת התאוששות גם בענפי השירותים. לאחרונה 15 מדינות באסיה חתמו על הסכם סחר אשר צפוי לתמוך בהתרחבות בפעילות באזור.

במהלך 2021 צפויה עלייה בציפיות האינפלציה בעולם. לאחר מספר שנים רב של אינפלציה נמוכה, קשה לשכנע שהאינפלציה צפויה לחזור. אך חשוב לזכור כי ההזרמות האדירות על ידי בנקים מרכזיים בסופו של דבר יגיעו לשוק המוצרים והשירותים. כעת הציבור מעדיף להגדיל את החיסכון וחושש לגבי עתידו. אך בסביבה של התאוששות בפעילות ושיפור התעסוקה צפויה עלייה הדרגתית בסביבת האינפלציה. סביר שזו תורגש רק בסוף 2021 או 2022, אך ציפיות האינפלציה בשווקים יעלו עוד קודם.

תחזית לסוף שנת 2021

על רקע הסביבה שתוארה כאן ההתפתחויות הבאות הצפויות עד סוף 2021:

התשואה ל- 10 שנים בישראל על אג"ח בריבית קבועה תעמוד על 1.0%-1.2%.

התשואה ל- 10 שנים בישראל על אג"ח צמוד תעמוד על 0.7%-.

שע"ח של השקל יעמוד על 3.22 ₪ לדולר ו- 3.93 ₪ ליורו.

שוקי המניות יעלו בכ-8%-10%, בפרט הענפים “הלא טכנולוגיים”. יחד עם זאת, יתכן שהחשש מצמצום בתמיכות גם על ידי הפד וגם על ידי התקציב הפדרלי עלול להעיב על השווקים מתישהו במחצית השנייה של השנה.

יונתן כץ קרדיט צביקה דור

יונתן כץ קרדיט צביקה דור