סביבת המאקרו האכזרית שדרדרה את קבוצת דלק למשבר בתחילת השנה מאירה את פניה לחברה לקראת סוף השנה ובשילוב עם המהלכים המוצלחים שביצעה ההנהלה בתוך פרק זמן קצר בהתנהלות מול בעלי האג"ח והבנקים יש סיבה טובה לאופטימיות לקראת היציאה האפשרית מהמשבר.

נציין, כי אמנם על פי מודל ה-NAV שלנו פוטנציאל הריקאברי במחירי הנכסים הנוכחיים מתקרב ל- 95% אך התלות הגדולה בעסקת אית'קה בשנת 2021 מותירה פרמיית סיכון גבוהה בתמחור הנוכחי של אגרות החוב. להערכתנו ככל שסביבת המאקרו תמשיך להיות חיובית ניתן יהיה להוציא לפועל את העסקה ולעמוד ביעדי התזרים החזוי לשנת 2021, בדומה לשנת 2020 שהייתה מאתגרת לא פחות. מנגד, בהינתן הרעה בשווקים ובמחיר הנפט יתכן ויידרש מקבוצת דלק ויתור על נתח לא מבוטל מאחזקתה באית'קה.

קבוצת דלק פרסמה את הדו"ח לרבעון השלישי ביום חמישי ועל אף שמרבית המהלכים שיצאו לפועל במהלך הרבעון היו ידועים הדו"ח שם חותמת על הפעילויות שביצעה ההנהלה על מנת לצלוח את שנת 2020 (שעדיין לא הסתיימה) ונתן זריקת עידוד לקראת 2021 המאתגרת.

בראש ובראשונה צריך להתייחס למחיר הנפט

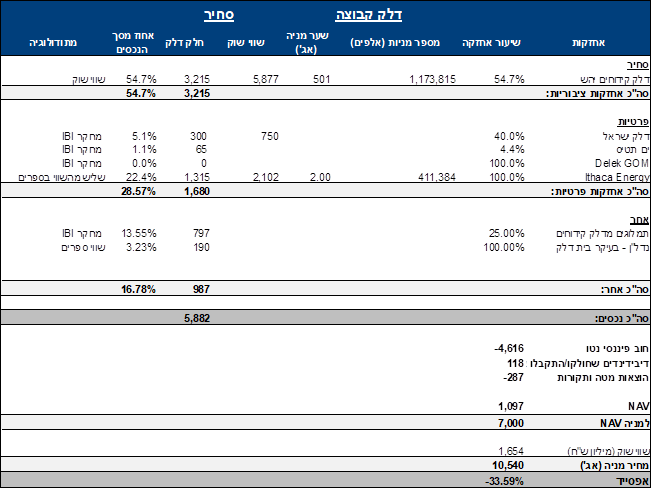

חשוב לציין כי מניית קבוצת דלק היא עדיין אופציה על מחירה שוויה של אית'קה ונסחרת ברקע לשינויים החיוביים במחירי הנפט. מחיר החבית מסוג ברנט זינק בחודש האחרון בכ-30% מרמה של 38$ לחבית לרמה של 48$ לחבית ויש לכך השפעה דרמטית על תוצאותיה של אית'קה ועל שווי המהלך ההוני הצפוי ב-2021. נכון להיום אנו לוקחים את שוויה של אית'קה במודל ה-NAV של קבוצת דלק לפי 1/3 משוויה בספרים (1.2 מיליארד דולר שווי ספרים כולל הלוואת הבעלים בסך 265 מיליון $) ומודל ה-NAV שלנו עדיין גוזר דאונסייד מהותי לקבוצת דלק אך ברור שהרגישות למחיר הנפט יכולה להסיט את המחוג לצד השני ברגע:

וכמה מילים על הדברים המהותיים בדוחות בדגש על התזרים החזוי לשנים הבאות:

וכמה מילים על הדברים המהותיים בדוחות בדגש על התזרים החזוי לשנים הבאות:

vמימוש נכסים ותקבולים נוספים – במהלך 9 החודשים הראשונים של 2020 קבוצת דלק מימשה נכסים בהיקף כולל של 3.2 מיליארד ₪ ובנוסף גיוסי ההון והדיבידנדים סיפקו לה תזרים נוסף של כ-1.25 מיליארד ₪. כל אלו הביאו לירידה בחוב הפיננסי נטו של החברה לרמה של 4.56 מיליארד ₪ נכון לשבוע שעבר ובתוך זאת פרעה החברה את כלל התחייבויותיה לבנקים המובטחים.

התזרים הצפוי לשנה הבאה – בתזרים החזוי שפרסמה הקבוצה לשנים הבאות עולה שבשנת 2020 לא צפויות תקלות ולמעט הנפקת המניות וסגירת המימון מחדש של הבניין בהרצליה כל הפעולות כבר בוצעו. שנת 2021 צפויה להיות מאתגרת יותר כשהאירוע המהותי ביותר הוא הכנסת השותף/מכירת ההחזקות באית'קה בהיקף של 1.4 מיליארד ₪. אמנם קשה להעריך בשלב זה את ההסתברות להתממשות העסקה אך ברור שתנאי השוק המשופרים ועליית מחיר הנפט בהחלט מספקים אופטימיות.

להערכתנו, במידה ותנאי השוק יוותרו דומים לאלו השוררים כיום ישנה הסתברות לא מבוטלת שדלק תעבור גם את 2021 בהצלחה.

בנוסף לעסקה באית'קה צופה הקבוצה כי יילקח מימון כנגד מניות דלק קידוחים (שיחייב גם הנפקת מניות בדלק קבוצה בהיקף דומה).

vהנפקת המניות הצפויה עד סוף השנה – לפי ההסדר מול מחזיקי האג"ח דלק מחויבת לבצע גיוס הון נוסף עד לאמצע דצמבר 2020 וכאן נוצרה סיטואציה מעניינת. הסכום הכולל שנדרשת החברה לגייס עומד על 137 מיליון ₪. בצנרת נמצאים התקבולים הצפויים ממימוש האופציות שהונפקו ובמחיר המניה הנוכחי ייתכן וגיוס ההון יהיה מינורי עד אפסי:

vפיצול החזקות תמר ולוויתן ועמידה בהוראות מתווה הגז – אמנם הנושא לא קשור באופן ישיר לדוחות של קבוצת דלק אבל אתמול דלק קידוחים מבצעת צעד ראשון בדרך לפיצול נכסי השותפות וזאת באמצעות הגשת טיוטה ראשונה לתשקיף ב-FCA בלונדון לצורך רישום למסחר כלל הנכסים וההתחייבויות שאינם מיוחסים למאגר תמר ודלית ופיצולם מיתרת נכסי השותפות. בתום המהלך נכסי תמר ודלית יוותרו במסגרת דלק קידוחים (רשומים בישראל בלבד) ודלק תוכל למכור את יתרת אחזקותיה במאגרים ע"י מכירת מניות דלק קידוחים (54%~) ובכך לעמוד בהוראות מתווה הגז. במקביל ובכפוף למחיר בעסקה יתכן והמלך יציף ערך בדלק קידוחים שישורשר כמובן גם במעלה קבוצת דלק.