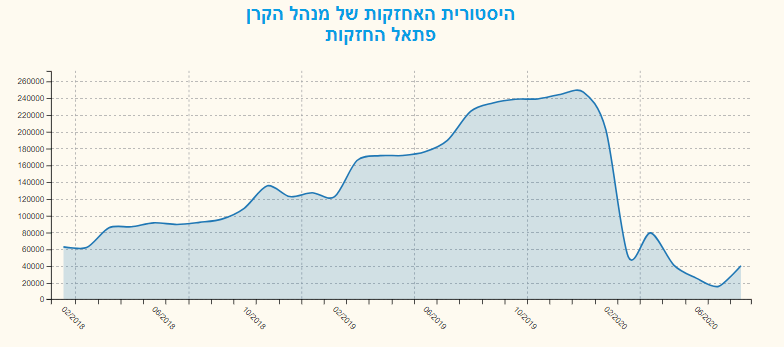

נתוני אחזקות במניית פתאל החזקות

על פי נתוני אתר FUNDER

135 קרנות נאמנות מחזיקות במניית פתאל החזקות בהיקף של 40.26 מיליון שקל.

הקרנות המחזיקות באחזקה משמעותית במניית פתאל החזקות -

לרשימת האחזקות המלאה

בנוסף לנתונים הללו :

מיטב פוקוס 10/90 מחזיקה במניית פתאל החזקות בחסר בהיקף של 0.14% מהקרן.

אלטשולר שחם סופה מניות מחזיקה במניית פתאל החזקות בחסר בהיקף של 0.2% מהקרן.

מיטב פוקוס 20/80 מחזיקה במניית פתאל החזקות בחסר בהיקף של 0.32% מהקרן.

מיטב פוקוס גמישה מחזיקה במניית פתאל החזקות בחסר בהיקף של 0.5% מהקרן.

להלן שינוי אחזקות קרנות הנאמנות במניית פתאל החזקות לפי נתוני FUNDER- MVF

פתאל ממשיכה לבצע צעדים משמעותיים להפחתת ההוצאות השוטפות ולגיוס מקורות תזרים כאשר לאחרונה בוצעה הנפקת אג"ח להמרה בהיקף של 315 מ' ₪ ובוצעה הקצאה פרטית בהיקף של 50 מ' ₪, פתאל מעריכה כי צעדים אלו יסתכמו בתוספת מקורות בסך כ-1.5 מיליארד ₪, אשר יאפשר לה לעמוד בהתחייבויותיה בשנה הקרובה לכל הפחות עד לחזרה לשגרת פעילות מדורגת. אנו סבורים כי פתאל הוכיחה שהיא מסוגלת לעשות את הנדרש על מנת להתמודד עם המצב בגזרת ההתאמה למצב החדש כדי לעמוד בהוצאות הנדרשות ממנה, ואנו מאמינים שרמת הסיכון שאפיינה את החברה עם תחילת המשבר הינה נמוכה יותר במידה מסוימת עקב הצעדים שננקטו על ידה.

ההתקדמות באישור החיסון משרה אופטימיות אך גם נוכח החיסון שסביר כי יאושר בטווח החודשים הקרובים, ייקח עוד זמן עד שהתיירות העולמית תחזור לרמות טרם המשבר ואנו צפויים לראות את התקופה המורכבת ממשיכה להתבטא בדוחות פתאל.

אנו מזכירים כי במודל שלנו אנו מניחים כי בשנת 2021 ימשיכו תוצאות פתאל להיות מושפעות באופן דרמטי מהמשבר, כאשר אנו מניחים תרחיש לפיו בשנת 2022 תתחיל פתאל בחזרה לשגרה עד לחזרה ל- EBITDA צפוי בהיקף של כ-900 מיליון ₪ בשנה המייצגת (היקף המייצג חזרה לרווחיות שהציגה פתאל בשנת 2019 בשנה המייצגת). בשלב זה, לאור חוסר הוודאות, אנו איננו מייחסים שווי לפעילות הייזום של פתאל, כלומר למלונות בבנייה או לחוזי שכירות עתידיים.

בלאומי פרטנרס שבים ומדגישים כי עדיין מדובר בהחזקה בסיכון לא מבוטל החשופה בקורלציה גבוהה מאוד למגיפה ולעלייה כזו בהיקפי התחלואה, אך לדעתנו, קיים אפסייד בהחזקה. אנו מעדכנים את מחיר המניה ל-321 ₪ למניה ומותירים את ההמלצה על תשואת יתר.

תוכנית הייצוב וגיוס מקורות: בחודשים האחרונים שמאז פרוץ המגיפה מוכיחה החברה כי היא מסוגלת לעשות את הנדרש על מנת לגייס תזרים לצורך התאמת הוצאותיה לירידה המהותית בהכנסות. כאשר לאחרונה בוצעו הנפקת אג"ח להמרה בהיקף של 315 מ' ₪ והקצאה פרטית בהיקף של 50 מ' ₪. צעדים אלו מצטרפים להלוואות בערבות מדינה בהיקף של כ-400 מ' ₪ בישראל ובאירופה, לדחיית תשלומי קרן מבנקים, לדחייה/ויתור על דמי שכירות ולמענקים שקיבלה החברה באירופה. החברה מעריכה כעת כי צעדים אלו יביאו לתוספת מקורות בסך של כ-1.5 מיליארד ₪, וזאת לעומת הערכה של כ-1 מיליארד ₪ ברבעון הקודם, ויאפשרו לה לעמוד בכל מחויבויותיה בשנה הקרובה לכל הפחות עד לחזרה לשגרה.

תוצאות הרבעון השלישי ותשעת החודשים הראשונים של השנה: ברבעון השלישי של השנה הגדילה החברה בהדרגה את כמות המלונות הפתוחים בהתאם למגבלות במדינות השונות כך שנכון למועד זה 132 מתוך 185 מלונות הקבוצה בישראל ובאירופה פתוחים. שיעורי התפוסה במלונות הפתוחים הם בין 10%-30% במלונות העירוניים ובין 50%-80% במלונות הנופש.

זהו רבעון בו במרבית המדינות רמת התחלואה התאוששה לאחר הגל הראשון וטרם הגל השני ולכן נרשם שיפור ברמת ההכנסות, שעמדו ברבעון השלישי על 690 מיליון ₪, לעומת 128 מיליון ₪ ברבעון השני של השנה, אך הרווחיות שלילית כצפוי. ה- EBITDA בנטרול 16 IFRS (וכולל איחוד יחסי) עמד על (64) מיליון ₪ לעומת (228) מיליון ש"ח ברבעון השני של השנה, וההפסד הנקי עמד הרבעון על (233) מיליון ₪ לעומת (290) מיליון ₪ ברבעון הקודם.

תשעת החודשים הראשונים של השנה הסתכמו עד כה בהיקף הכנסות של 1,669 מיליון ₪ לעומת 4,083 מיליון ₪ בתקופה מקבילה אשתקד, שהביאו ל- EBITDA שלילי של (327) מיליון ₪ בנטרול 16 IFRS (וכולל איחוד יחסי) והפסד נקי של (754) מיליון ₪ לעומת רווח נקי של 192 מיליון ₪ בתקופה המקבילה אשתקד.

החברה מנמיכה את תחזיותיה לשנת 2021 שעומדות כעת על הכנסות בהיקף של 3,200-4,000 מליון ₪ ו-EBITDAR של 800-1,250 מ' ₪. אך נזכיר כי אנו במודל שלנו כללנו תחזית שמרנית הרבה יותר.

מעיין בק-מרום צילום אורן דאי

מעיין בק-מרום צילום אורן דאי